Dalam dunia akuntansi, pencatatan transaksi yang akurat dan tepat waktu sangat penting untuk menghasilkan laporan keuangan yang andal. Jurnal umum metode perpetual adalah salah satu metode yang banyak digunakan untuk mencatat transaksi secara real-time, memberikan gambaran yang terus diperbarui tentang posisi keuangan suatu entitas.

Berbeda dengan metode pencatatan lainnya, jurnal umum metode perpetual memperbarui akun-akun buku besar secara langsung saat transaksi terjadi. Hal ini memungkinkan pemangku kepentingan untuk memiliki akses ke informasi keuangan yang terkini dan relevan, yang sangat penting untuk pengambilan keputusan yang tepat waktu.

Pengertian Jurnal Umum Metode Perpetual

Jurnal umum metode perpetual adalah metode pencatatan transaksi akuntansi yang mencatat setiap transaksi secara kronologis dalam jurnal umum, sekaligus memperbarui saldo akun terkait secara terus-menerus.

Berbeda dengan metode jurnal umum periodik, yang hanya mencatat transaksi dalam jurnal umum dan memperbarui saldo akun pada akhir periode, metode perpetual mencatat transaksi secara langsung pada akun yang dipengaruhi.

Keuntungan Metode Perpetual

- Memberikan informasi saldo akun yang selalu terbaru dan akurat.

- Memudahkan penyusunan laporan keuangan karena saldo akun selalu tersedia.

- Mengurangi risiko kesalahan karena transaksi dicatat secara real-time.

Kekurangan Metode Perpetual

- Proses pencatatan yang lebih kompleks dan memakan waktu.

- Membutuhkan pemahaman yang baik tentang prinsip-prinsip akuntansi.

- Tidak cocok untuk bisnis dengan volume transaksi yang sangat tinggi.

Cara Pencatatan Jurnal Umum Metode Perpetual

Metode perpetual adalah sistem pencatatan persediaan yang memperbarui catatan persediaan secara terus-menerus setiap kali terjadi transaksi pembelian atau penjualan. Berikut cara pencatatan jurnal umum metode perpetual:

Format Pencatatan

| Tanggal | Akun | Debit | Kredit | Keterangan ||—|—|—|—|—|| 2023-03-01 | Persediaan Barang Dagang | Rp 10.000.000 |

| Pembelian 100 unit barang dagang @ Rp 100.000 |

| 2023-03-05 | Kas |

| Rp 5.000.000 | Penjualan 50 unit barang dagang @ Rp 100.000 |

| 2023-03-10 | Persediaan Barang Dagang | Rp 2.500.000 |

| Pembelian 25 unit barang dagang @ Rp 100.000 |

Contoh Pencatatan Transaksi

Pada tanggal 1 Maret 2023, perusahaan membeli 100 unit barang dagang seharga Rp 10.000.

000. Pencatatan jurnal umumnya adalah sebagai berikut

| Tanggal | Akun | Debit | Kredit | Keterangan ||—|—|—|—|—|| 2023-03-01 | Persediaan Barang Dagang | Rp 10.000.000 |

| Pembelian 100 unit barang dagang @ Rp 100.000 |

Pada tanggal 5 Maret 2023, perusahaan menjual 50 unit barang dagang seharga Rp 5.000.

000. Pencatatan jurnal umumnya adalah sebagai berikut

| Tanggal | Akun | Debit | Kredit | Keterangan ||—|—|—|—|—|| 2023-03-05 | Kas |

| Rp 5.000.000 | Penjualan 50 unit barang dagang @ Rp 100.000 |

| 2023-03-05 | Persediaan Barang Dagang | Rp 5.000.000 |

| Pengurangan persediaan akibat penjualan |

Prosedur Pencatatan Jurnal Umum Metode Perpetual

Pencatatan jurnal umum metode perpetual merupakan prosedur pencatatan transaksi akuntansi secara berkelanjutan, yang memperbarui saldo persediaan secara real-time saat terjadi transaksi.

Langkah-Langkah Pencatatan

- Catat Transaksi Pembelian:

- Debet: Persediaan Barang Dagang

- Kredit: Utang Dagang

- Catat Transaksi Penjualan:

- Debit: Utang Piutang

- Kredit: Penjualan

- Catat Biaya Barang Terjual (HPP):

- Debit: Biaya Barang Terjual

- Kredit: Persediaan Barang Dagang

- Catat Retur Pembelian:

- Debit: Utang Dagang

- Kredit: Persediaan Barang Dagang

- Catat Retur Penjualan:

- Debit: Penjualan

- Kredit: Utang Piutang

- Catat Penyesuaian Persediaan Akhir:

- Debit: Persediaan Barang Dagang

- Kredit: Biaya Barang Terjual

Keuntungan dan Kekurangan Jurnal Umum Metode Perpetual

Jurnal umum metode perpetual adalah sistem pencatatan transaksi yang memperbarui akun buku besar secara berkelanjutan saat transaksi terjadi. Metode ini memberikan informasi akuntansi yang lebih akurat dan terkini dibandingkan dengan metode periodik.

Keuntungan Menggunakan Jurnal Umum Metode Perpetual

- Akurasi yang lebih tinggi: Akun buku besar diperbarui secara berkelanjutan, yang meminimalkan kesalahan dan memberikan informasi yang lebih akurat.

- Informasi terkini: Data akuntansi selalu mutakhir, sehingga pengguna dapat membuat keputusan berdasarkan informasi terkini.

- Penghematan waktu: Proses penyesuaian pada akhir periode dihilangkan, sehingga menghemat waktu dan usaha.

- Kemudahan audit: Catatan transaksi yang lengkap dan akurat memudahkan proses audit.

- Kepatuhan peraturan: Beberapa industri mengharuskan penggunaan jurnal umum metode perpetual untuk memenuhi persyaratan peraturan.

Kekurangan Menggunakan Jurnal Umum Metode Perpetual

- Kompleksitas yang lebih tinggi: Metode ini lebih kompleks dibandingkan dengan metode periodik, yang dapat menyulitkan bagi pengguna yang tidak berpengalaman.

- Biaya yang lebih tinggi: Membutuhkan lebih banyak tenaga kerja dan sumber daya untuk memelihara sistem pencatatan yang berkelanjutan.

- Rentan terhadap kesalahan: Pembaruan yang sering dapat menyebabkan kesalahan jika tidak dilakukan dengan benar.

- Tidak cocok untuk semua bisnis: Bisnis dengan volume transaksi yang rendah mungkin tidak memerlukan informasi akuntansi yang sedetail ini.

- Tidak diperlukan untuk laporan keuangan: Meskipun memberikan informasi yang lebih akurat, metode perpetual tidak diperlukan untuk menyiapkan laporan keuangan.

Contoh Penerapan Jurnal Umum Metode Perpetual

Metode perpetual adalah sistem akuntansi persediaan yang memperbarui saldo persediaan secara berkelanjutan setelah setiap transaksi. Hal ini memungkinkan bisnis untuk memiliki catatan akurat tentang persediaan yang tersedia setiap saat.

Pencatatan Transaksi

Dalam metode perpetual, transaksi pembelian dan penjualan dicatat langsung ke akun persediaan. Ketika persediaan dibeli, akun persediaan didebit dan akun kas atau utang di kredit. Ketika persediaan dijual, akun kas atau piutang didebit dan akun persediaan dikredit.

Perbedaan dengan Metode Lainnya

Metode jurnal umum perpetual berbeda dari metode pencatatan lainnya dalam beberapa hal penting:

Pengaruh pada Pencatatan Transaksi

Dalam metode perpetual, transaksi dicatat langsung ke akun persediaan saat terjadi. Hal ini memungkinkan bisnis untuk memiliki catatan persediaan yang akurat dan terkini setiap saat. Sebaliknya, metode pencatatan lainnya, seperti metode periodik, hanya memperbarui akun persediaan pada akhir periode akuntansi.

Dampak pada Laporan Keuangan

Perbedaan dalam pencatatan transaksi juga berdampak pada laporan keuangan. Dalam metode perpetual, laporan laba rugi akan mencerminkan biaya barang yang dijual (HPP) pada periode ketika transaksi pembelian atau penjualan terjadi. Dalam metode periodik, HPP hanya akan dicatat pada akhir periode akuntansi.

Keandalan Informasi

Metode perpetual memberikan informasi persediaan yang lebih andal karena dicatat secara berkelanjutan. Hal ini memungkinkan bisnis untuk membuat keputusan yang tepat waktu berdasarkan informasi yang akurat. Sebaliknya, metode periodik dapat menyebabkan informasi persediaan yang ketinggalan zaman dan tidak akurat.

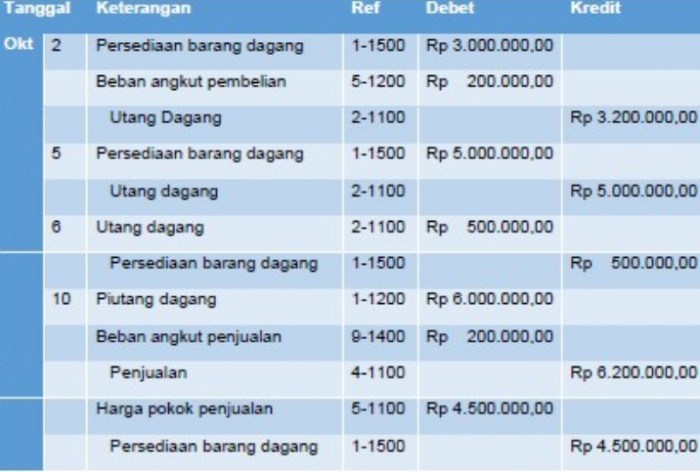

Ilustrasi Pencatatan Jurnal Umum Metode Perpetual

Berikut adalah ilustrasi pencatatan jurnal umum metode perpetual:

Proses Pencatatan Pembelian Barang Dagang

- Tanggal: Catat tanggal transaksi pembelian.

- Akun: Debet Persediaan Barang Dagang dan Kredit Kas atau Utang Dagang.

- Keterangan: Cantumkan jumlah barang yang dibeli, harga per unit, dan total harga pembelian.

Proses Pencatatan Penjualan Barang Dagang

- Tanggal: Catat tanggal transaksi penjualan.

- Akun: Debet Kas atau Piutang Dagang dan Kredit Penjualan.

- Keterangan: Cantumkan jumlah barang yang dijual, harga per unit, dan total harga penjualan.

Proses Pencatatan Retur Pembelian

- Tanggal: Catat tanggal retur pembelian.

- Akun: Debet Kas atau Utang Dagang dan Kredit Persediaan Barang Dagang.

- Keterangan: Cantumkan jumlah barang yang diretur, harga per unit, dan total harga retur.

Proses Pencatatan Retur Penjualan

- Tanggal: Catat tanggal retur penjualan.

- Akun: Debet Persediaan Barang Dagang dan Kredit Kas atau Piutang Dagang.

- Keterangan: Cantumkan jumlah barang yang diretur, harga per unit, dan total harga retur.

Proses Pencatatan Beban Pengiriman

- Tanggal: Catat tanggal terjadinya beban pengiriman.

- Akun: Debet Beban Pengiriman dan Kredit Kas atau Utang Dagang.

- Keterangan: Cantumkan jumlah beban pengiriman yang dikeluarkan.

Dampak pada Laporan Keuangan

Jurnal umum metode perpetual memengaruhi penyusunan laporan keuangan dengan memberikan informasi terkini dan akurat tentang saldo persediaan dan biaya persediaan.

Setiap transaksi yang dicatat dalam jurnal umum metode perpetual memengaruhi laporan keuangan sebagai berikut:

Pembelian Persediaan

- Laporan Laba Rugi: Biaya persediaan dibebankan ke biaya pokok penjualan.

- Neraca: Persediaan meningkat.

Penjualan Persediaan

- Laporan Laba Rugi: Penjualan dicatat sebagai pendapatan.

- Laporan Laba Rugi: Biaya persediaan yang dijual dikurangi dari pendapatan untuk menghitung laba kotor.

- Neraca: Persediaan berkurang.

Penyesuaian Persediaan

- Laporan Laba Rugi: Keusangan, kehilangan, atau pencurian persediaan dicatat sebagai kerugian.

- Neraca: Persediaan disesuaikan untuk mencerminkan nilai yang lebih rendah.

Pertimbangan Praktis

Penggunaan jurnal umum metode perpetual memerlukan beberapa pertimbangan praktis untuk memastikan efektivitas dan akurasinya.

Salah satu potensi masalah yang mungkin dihadapi adalah kesalahan input data . Metode perpetual membutuhkan pencatatan transaksi secara tepat waktu, dan kesalahan input dapat menyebabkan ketidakakuratan dalam saldo persediaan.

Mengatasi Kesalahan Input Data

- Lakukan verifikasi dan rekonsiliasi data secara teratur untuk mengidentifikasi dan memperbaiki kesalahan.

- Gunakan sistem otomasi atau perangkat lunak akuntansi untuk meminimalkan kesalahan input manual.

- Berikan pelatihan yang memadai kepada staf tentang prosedur pencatatan transaksi yang benar.

Selain itu, metode perpetual juga dapat menjadi proses yang memakan waktu , terutama untuk bisnis dengan volume transaksi yang tinggi.

Mengatasi Proses yang Memakan Waktu

- Gunakan sistem otomasi untuk mempercepat proses pencatatan transaksi.

- Bagi tugas pencatatan transaksi ke beberapa individu atau tim.

- Prioritaskan pencatatan transaksi penting dan sensitif waktu.

Simpulan Akhir

Jurnal umum metode perpetual menawarkan banyak keuntungan, termasuk kemudahan penggunaan, akurasi yang lebih tinggi, dan penghematan waktu. Namun, metode ini juga memiliki beberapa kekurangan, seperti potensi kesalahan manusia dan kompleksitas dalam menangani transaksi yang kompleks. Meskipun demikian, bagi banyak entitas, manfaat menggunakan jurnal umum metode perpetual jauh lebih besar daripada kekurangannya.

Dengan pemahaman yang komprehensif tentang prinsip dan prosedur jurnal umum metode perpetual, akuntan dapat secara efektif mencatat transaksi, menyusun laporan keuangan, dan memberikan informasi keuangan yang andal kepada para pemangku kepentingan.

Jawaban yang Berguna

Apa perbedaan utama antara jurnal umum metode perpetual dan metode pencatatan lainnya?

Jurnal umum metode perpetual memperbarui akun-akun buku besar secara langsung saat transaksi terjadi, sedangkan metode pencatatan lainnya, seperti metode jurnal khusus, mengumpulkan transaksi serupa sebelum mencatatnya ke buku besar.

Apa saja keuntungan menggunakan jurnal umum metode perpetual?

Keuntungan jurnal umum metode perpetual antara lain kemudahan penggunaan, akurasi yang lebih tinggi, penghematan waktu, dan penyediaan informasi keuangan yang tepat waktu.

Apa saja kekurangan menggunakan jurnal umum metode perpetual?

Kekurangan jurnal umum metode perpetual antara lain potensi kesalahan manusia, kompleksitas dalam menangani transaksi yang kompleks, dan biaya implementasi yang lebih tinggi.