Dalam sistem perpajakan, Pajak Pertambahan Nilai (PPN) memegang peran krusial sebagai instrumen fiskal. Salah satu aspek penting dalam pengelolaan PPN adalah pemahaman yang komprehensif tentang saldo normal PPN masukan, yang menjadi dasar perhitungan dan pelaporan pajak yang akurat.

Saldo normal PPN masukan merepresentasikan kewajiban perusahaan atas PPN yang telah dibayarkan pada saat pembelian barang atau jasa, yang nantinya dapat dikreditkan untuk mengimbangi PPN yang terutang. Pengelolaan saldo normal PPN masukan yang tepat sangat penting untuk memastikan kepatuhan pajak dan menghindari sanksi yang tidak diinginkan.

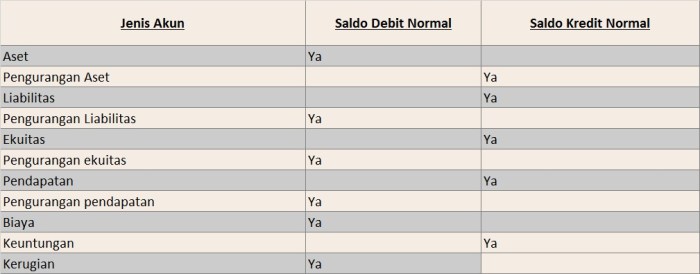

Pengertian Saldo Normal PPN Masukan

Saldo normal PPN masukan adalah jumlah saldo yang dicatat pada akun PPN masukan dalam laporan keuangan suatu perusahaan. Akun ini digunakan untuk mencatat pajak pertambahan nilai (PPN) yang dibayar oleh perusahaan atas pembelian barang atau jasa kena pajak.

Transaksi yang Mempengaruhi Saldo Normal PPN Masukan

- Pembelian barang atau jasa kena pajak

- Penggantian PPN masukan yang tidak dapat dikreditkan

- Pembatalan faktur pembelian

- Koreksi faktur pembelian yang menyebabkan perubahan PPN masukan

Pencatatan PPN Masukan

Pencatatan PPN Masukan merupakan proses pencatatan pajak pertambahan nilai (PPN) yang menjadi beban perusahaan atas pembelian barang/jasa dari pihak lain. Pencatatan ini dilakukan untuk mengkompensasi PPN Keluaran yang telah dipungut.

Cara Pencatatan PPN Masukan

Pencatatan PPN Masukan dilakukan dengan mendebit akun beban PPN Masukan dan mengkredit akun utang PPN Masukan. Transaksi ini dicatat berdasarkan faktur pajak yang diterima dari pihak penjual.

Tabel Pencatatan PPN Masukan

| Jenis Transaksi | Faktur Pajak | Pencatatan Buku Besar |

|---|---|---|

| Pembelian Barang | Faktur Pajak Masukan | Debet: Beban PPN MasukanKredit: Utang PPN Masukan |

| Pembelian Jasa | Faktur Pajak Masukan | Debet: Beban PPN MasukanKredit: Utang PPN Masukan |

Penggunaan Saldo Normal PPN Masukan

Saldo normal PPN masukan digunakan dalam pelaporan Surat Pemberitahuan (SPT) Masa PPN untuk mencatat transaksi pembelian barang atau jasa yang dikenakan PPN.

Cara Menghitung PPN Masukan

PPN masukan dihitung sebagai jumlah PPN yang tercantum dalam faktur pembelian yang diterima dari pemasok barang atau jasa.

Cara Melaporkan PPN Masukan

Dalam SPT Masa PPN, PPN masukan dilaporkan sebagai pengurang dari PPN yang terutang. PPN terutang adalah jumlah PPN yang dikenakan atas penjualan barang atau jasa selama periode pelaporan.

- Jika PPN masukan lebih besar dari PPN terutang, maka terdapat saldo kredit PPN masukan yang dapat dikreditkan pada SPT Masa PPN berikutnya.

- Jika PPN masukan lebih kecil dari PPN terutang, maka terdapat saldo debet PPN masukan yang harus dibayar kepada fiskus.

Dampak Kesalahan Pencatatan PPN Masukan

Kesalahan dalam pencatatan PPN masukan dapat berdampak signifikan pada laporan keuangan suatu perusahaan. Kesalahan ini dapat menyebabkan pelaporan keuangan yang tidak akurat dan berpotensi mengakibatkan konsekuensi hukum.

Contoh Kesalahan Umum dan Konsekuensinya

- Pencatatan yang Terlambat: Mencatat PPN masukan setelah batas waktu yang ditentukan dapat menyebabkan hilangnya hak untuk mengkreditkan PPN tersebut, yang mengakibatkan peningkatan beban pajak.

- Pencatatan yang Tidak Akurat: Mencatat jumlah PPN masukan yang tidak benar dapat menyebabkan kelebihan atau kekurangan pajak. Jika jumlah yang dicatat lebih tinggi, perusahaan dapat membayar pajak lebih rendah dari yang seharusnya, sementara jika jumlah yang dicatat lebih rendah, perusahaan dapat menghadapi denda dan penalti.

- Kegagalan Mengkreditkan PPN Masukan: Gagal mengkreditkan PPN masukan yang memenuhi syarat dapat menyebabkan perusahaan kehilangan manfaat pengurangan pajak, yang mengakibatkan beban pajak yang lebih tinggi.

Pengendalian Internal PPN Masukan

Pengendalian internal yang efektif sangat penting untuk memastikan pencatatan PPN masukan yang akurat. Hal ini membantu mencegah dan mendeteksi kesalahan, serta menjaga kepatuhan terhadap peraturan perpajakan.

Rancan Sistem Pengendalian Internal

- Tetapkan tanggung jawab yang jelas untuk pencatatan dan verifikasi PPN masukan.

- Tentukan dokumen pendukung yang diperlukan untuk setiap transaksi.

- Kembangkan prosedur untuk merekonsiliasi faktur pemasok dengan catatan penerimaan barang atau jasa.

- Terapkan sistem persetujuan untuk verifikasi keakuratan klaim PPN masukan.

Prosedur Pencegahan dan Deteksi Kesalahan

- Tinjau faktur pemasok secara teratur untuk memastikan kebenaran dan kelengkapan informasi.

- Lakukan audit berkala untuk mengidentifikasi kesalahan atau penyalahgunaan.

- Berkolaborasi dengan pemasok untuk memastikan kesesuaian dan akurasi faktur.

- Menerapkan perangkat lunak akuntansi yang memiliki fitur pengendalian internal yang kuat.

Pemeriksaan Saldo Normal PPN Masukan

Pemeriksaan saldo normal PPN masukan merupakan bagian penting dari audit laporan keuangan. Auditor harus memverifikasi bahwa saldo normal PPN masukan disajikan secara wajar sesuai dengan standar akuntansi yang berlaku.

Prosedur Pemeriksaan Saldo Normal PPN Masukan

Auditor dapat menggunakan prosedur berikut untuk memeriksa saldo normal PPN masukan:

- Memeriksa dokumen pendukung, seperti faktur pajak, untuk memverifikasi jumlah PPN masukan yang diklaim.

- Menelusuri PPN masukan yang diklaim ke laporan pembelian dan pembayaran untuk memastikan bahwa PPN masukan telah dibayar ke otoritas pajak.

- Merekonsiliasi saldo normal PPN masukan dengan catatan otoritas pajak untuk memverifikasi keakuratannya.

- Memeriksa apakah PPN masukan yang diklaim memenuhi syarat untuk dikreditkan sesuai dengan peraturan perpajakan yang berlaku.

- Mengevaluasi kewajaran saldo normal PPN masukan dengan membandingkannya dengan periode sebelumnya atau dengan perusahaan sejenis.

“Saldo normal PPN masukan adalah jumlah PPN masukan yang belum dikreditkan ke rekening pajak keluaran atau belum dibayar ke otoritas pajak.” (Standar Akuntansi Keuangan, PSAK 45)

Penutupan

Memahami dan mengelola saldo normal PPN masukan secara efektif merupakan kunci untuk pelaporan pajak yang akurat dan kepatuhan terhadap peraturan perpajakan. Dengan menerapkan sistem pengendalian internal yang memadai dan melakukan pemeriksaan berkala, perusahaan dapat memastikan pencatatan PPN masukan yang andal dan menghindari potensi kesalahan yang dapat berdampak negatif pada posisi keuangan mereka.

Ringkasan FAQ

Apa perbedaan antara PPN masukan dan PPN keluaran?

PPN masukan adalah PPN yang dibayarkan atas pembelian barang atau jasa, sedangkan PPN keluaran adalah PPN yang dikenakan atas penjualan barang atau jasa.

Bagaimana cara menghitung saldo normal PPN masukan?

Saldo normal PPN masukan dihitung dengan menjumlahkan PPN masukan yang belum dikreditkan dan mengurangi PPN masukan yang telah dikreditkan.

Apa dampak kesalahan pencatatan PPN masukan?

Kesalahan pencatatan PPN masukan dapat menyebabkan kelebihan atau kekurangan bayar pajak, yang dapat mengakibatkan denda dan sanksi.