Dalam akuntansi, pemahaman tentang akun yang memerlukan jurnal pembalik sangat penting untuk menghasilkan laporan keuangan yang dapat diandalkan dan akurat. Akun-akun ini merepresentasikan transaksi yang dicatat pada akhir periode akuntansi tetapi perlu disesuaikan pada awal periode berikutnya untuk mencerminkan transaksi yang terjadi pada kedua periode.

Jurnal pembalik memainkan peran krusial dalam mengoreksi kesalahan dan memastikan bahwa laporan keuangan memberikan gambaran yang adil tentang posisi keuangan dan kinerja perusahaan.

Pengertian Akun yang Memerlukan Jurnal Pembalik

Akun yang memerlukan jurnal pembalik adalah akun yang saldo normalnya berlawanan dengan saldo akhir periode pelaporan.

Contoh akun yang termasuk dalam kategori ini adalah akun beban dan pendapatan. Saldo normal akun beban adalah debit, sementara saldo normal akun pendapatan adalah kredit. Namun, pada akhir periode pelaporan, saldo akun beban biasanya kredit (karena telah dibebankan ke laba rugi), sedangkan saldo akun pendapatan biasanya debit (karena belum direalisasi).

Tujuan Jurnal Pembalik

Jurnal pembalik adalah entri akuntansi yang dibuat pada awal periode akuntansi berikutnya untuk membalikkan penyesuaian yang dilakukan pada akhir periode sebelumnya. Tujuan utama dari jurnal pembalik adalah untuk memastikan bahwa saldo akun pada awal periode baru akurat dan mencerminkan transaksi yang sebenarnya terjadi selama periode tersebut.

Dengan membalikkan penyesuaian, jurnal pembalik memungkinkan laporan keuangan disiapkan secara akurat. Penyesuaian yang dilakukan pada akhir periode biasanya terkait dengan pendapatan yang masih harus diterima, beban yang masih harus dibayar, dan penyusutan. Pembalikan ini memastikan bahwa pendapatan dan beban diakui dalam periode yang benar, sehingga menghasilkan laporan keuangan yang lebih akurat.

Manfaat Jurnal Pembalik

- Memastikan saldo akun akurat pada awal periode baru.

- Membantu menghasilkan laporan keuangan yang akurat dengan membalikkan penyesuaian akhir periode.

- Menyederhanakan proses pencatatan akuntansi dengan menghilangkan kebutuhan untuk menyesuaikan akun pada setiap transaksi.

Jenis Akun yang Memerlukan Jurnal Pembalik

Jurnal pembalik diperlukan untuk menyesuaikan saldo akun pada akhir periode akuntansi sehingga mencerminkan transaksi yang belum dicatat.

Akun Pendapatan yang Masih Akru

- Transaksi: Penghasilan yang diperoleh pada periode berjalan tetapi belum dicatat.

- Contoh: Pendapatan bunga yang masih harus diterima.

Akun Beban yang Masih Ditangguhkan

- Transaksi: Beban yang terjadi pada periode berjalan tetapi belum dicatat.

- Contoh: Beban sewa dibayar di muka.

Akun Harta yang Masih Akru

- Transaksi: Perolehan harta pada periode berjalan tetapi belum dicatat.

- Contoh: Bunga yang masih harus dibayar.

Akun Utang yang Masih Ditangguhkan

- Transaksi: Kewajiban yang terjadi pada periode berjalan tetapi belum dicatat.

- Contoh: Pendapatan yang masih harus dibayar.

Cara Membuat Jurnal Pembalik

Jurnal pembalik adalah entri akuntansi yang dibuat pada awal periode akuntansi baru untuk membalikkan entri penyesuaian yang dibuat pada akhir periode akuntansi sebelumnya. Tujuannya adalah untuk memastikan bahwa akun-akun yang terkait memiliki saldo nol pada awal periode baru, sehingga transaksi yang terjadi selama periode tersebut dapat dicatat dengan benar.

Berikut langkah-langkah membuat jurnal pembalik:

- Identifikasi akun-akun yang memerlukan jurnal pembalik. Ini termasuk akun pendapatan dan beban yang ditangguhkan, akun beban dan pendapatan yang masih harus dibayar, serta akun akrual lainnya.

- Tentukan saldo akun pada akhir periode akuntansi sebelumnya.

- Buat entri jurnal untuk membalikkan saldo akun. Ini berarti mendebit akun yang sebelumnya dikredit dan mengkredit akun yang sebelumnya didebit.

- Posting entri jurnal ke buku besar.

Berikut contoh entri jurnal untuk setiap jenis akun yang memerlukan jurnal pembalik:

- Pendapatan yang ditangguhkan: Debit Pendapatan yang ditangguhkan, Kredit Pendapatan

- Beban yang ditangguhkan: Debit Beban, Kredit Beban yang ditangguhkan

- Pendapatan yang masih harus dibayar: Debit Pendapatan yang masih harus dibayar, Kredit Pendapatan

- Beban yang masih harus dibayar: Debit Beban, Kredit Beban yang masih harus dibayar

- Akrual lainnya: Debit Akrual, Kredit Akun yang terkait

Prosedur Pembuatan Jurnal Pembalik

Jurnal pembalik adalah entri jurnal yang dibuat pada awal periode akuntansi baru untuk membalikkan entri penyesuaian yang dibuat pada akhir periode akuntansi sebelumnya. Pembalikan ini diperlukan untuk memastikan bahwa saldo akun yang digunakan dalam pembuatan laporan keuangan pada periode berjalan adalah akurat.

Prosedur umum untuk membuat jurnal pembalik adalah sebagai berikut:

- Identifikasi semua entri penyesuaian yang dibuat pada akhir periode akuntansi sebelumnya.

- Buat entri jurnal yang membalikkan setiap entri penyesuaian. Misalnya, jika entri penyesuaian dibuat untuk mencatat beban yang masih harus dibayar, entri pembalik akan dibuat untuk membalikkan beban tersebut.

- Posting entri jurnal pembalik ke buku besar.

Jurnal pembalik dibuat pada awal periode akuntansi baru, sebelum transaksi apa pun dicatat untuk periode tersebut. Hal ini memastikan bahwa saldo akun yang digunakan dalam pembuatan laporan keuangan pada periode berjalan adalah akurat dan mencerminkan transaksi yang terjadi selama periode tersebut.

Dampak Jurnal Pembalik pada Laporan Keuangan

Jurnal pembalik merupakan transaksi akuntansi yang dilakukan pada awal periode akuntansi berikutnya untuk membalikkan jurnal penyesuaian yang dibuat pada akhir periode akuntansi sebelumnya. Jurnal pembalik berdampak signifikan pada laporan keuangan, khususnya laporan laba rugi dan neraca.

Jurnal pembalik pada laporan laba rugi berdampak pada pendapatan dan beban. Jurnal penyesuaian yang dibuat pada akhir periode biasanya mencatat pendapatan yang belum direalisasi atau beban yang masih harus dibayar. Jurnal pembalik membalikkan entri ini, sehingga pendapatan dan beban diakui pada periode yang tepat.

Pada neraca, jurnal pembalik berdampak pada aset dan kewajiban. Jurnal penyesuaian biasanya mencatat aset yang belum dicatat atau kewajiban yang belum diakui. Jurnal pembalik membalikkan entri ini, sehingga aset dan kewajiban dicatat secara akurat pada awal periode berikutnya.

Jurnal Pembalik Membantu Memperbaiki Kesalahan dan Memastikan Keandalan Laporan Keuangan

Jurnal pembalik memainkan peran penting dalam memperbaiki kesalahan dan memastikan keandalan laporan keuangan. Jika terjadi kesalahan dalam pembuatan jurnal penyesuaian, jurnal pembalik dapat membalikkan kesalahan tersebut dan memberikan catatan yang akurat.

Selain itu, jurnal pembalik memastikan konsistensi dalam pelaporan keuangan. Dengan membalikkan jurnal penyesuaian pada awal periode berikutnya, laporan keuangan menjadi lebih mudah untuk dibandingkan dan dianalisis dari waktu ke waktu.

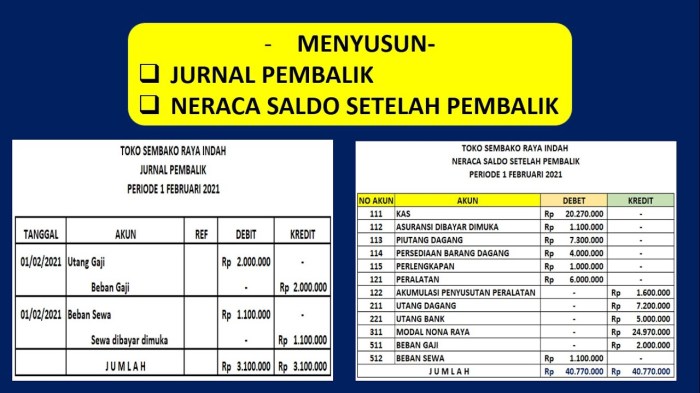

7. Contoh Praktis

Jurnal pembalik sangat penting untuk mencatat transaksi yang belum dicatat pada akhir periode akuntansi. Berikut adalah contoh skenario praktis yang menunjukkan perlunya jurnal pembalik:

Perusahaan XYZ lupa mencatat beban sewa untuk bulan Desember sebesar Rp1.000.000. Pada tanggal 1 Januari tahun berikutnya, perusahaan tersebut harus membuat jurnal pembalik untuk mencatat transaksi ini.

Entri Jurnal Pembalik

Tanggal: 1 Januari Akun Debit: Beban Sewa Rp1.000.000 Akun Kredit: Utang Sewa Rp1.000.000

Akhir Kata

Dengan membuat jurnal pembalik yang tepat waktu dan akurat, akuntan dapat memastikan bahwa laporan keuangan memberikan informasi yang relevan dan andal bagi pengguna, seperti investor, kreditor, dan manajemen.

Akun yang memerlukan jurnal pembalik merupakan komponen penting dalam proses akuntansi, yang berkontribusi pada keandalan dan integritas pelaporan keuangan.

Pertanyaan Umum (FAQ)

Apa saja jenis akun yang memerlukan jurnal pembalik?

Akun yang memerlukan jurnal pembalik antara lain pendapatan yang masih harus diterima, beban yang masih harus dibayar, pendapatan yang masih harus dibayar, dan beban yang masih harus diterima.

Mengapa jurnal pembalik dibuat?

Jurnal pembalik dibuat untuk membalikkan entri penyesuaian yang dibuat pada akhir periode akuntansi, sehingga akun-akun yang terkait menunjukkan saldo yang benar pada awal periode berikutnya.

Kapan jurnal pembalik harus dibuat?

Jurnal pembalik harus dibuat pada awal periode akuntansi berikutnya, sebelum transaksi baru dicatat.