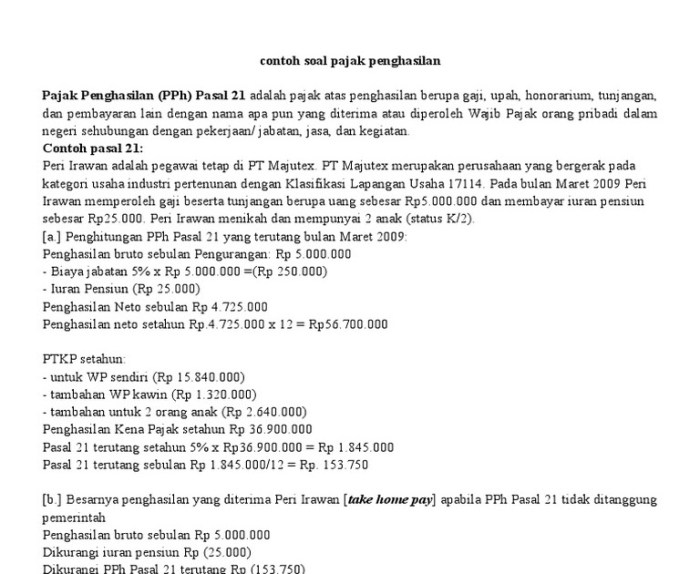

Pajak Penghasilan (PPh) Badan merupakan kewajiban pajak yang dikenakan atas penghasilan badan usaha. Pemahaman yang komprehensif tentang PPh Badan sangat penting bagi pelaku bisnis untuk memenuhi kewajiban perpajakan dan mengoptimalkan perencanaan keuangan.

Artikel ini menyajikan contoh soal PPh Badan dan jawabannya untuk memberikan panduan praktis dalam menghitung dan memahami kewajiban pajak bagi badan usaha. Dengan menguasai konsep dasar, tarif, dan cara menghitung PPh Badan, pelaku bisnis dapat memastikan kepatuhan pajak dan meminimalkan risiko sanksi.

Konsep Dasar PPh Badan

Pajak Penghasilan (PPh) Badan merupakan pajak yang dikenakan atas penghasilan yang diperoleh oleh badan usaha, baik dalam maupun luar negeri yang menjalankan usaha atau kegiatan di Indonesia.

Jenis-Jenis PPh Badan

- PPh Pasal 21: Pajak atas penghasilan dari pekerjaan, usaha, dan kegiatan lainnya yang dibayar atau terutang oleh badan usaha kepada karyawannya.

- PPh Pasal 22: Pajak atas penghasilan berupa dividen, bunga, royalti, dan hadiah yang dibayarkan atau terutang oleh badan usaha kepada pihak lain.

- PPh Pasal 23: Pajak atas penghasilan dari usaha yang diterima atau diperoleh oleh badan usaha dari kegiatan usaha di Indonesia.

- PPh Pasal 25: Pajak atas penghasilan dari penyerahan harta atau hak yang diperoleh dari penjualan aset tetap dan lain-lain.

- PPh Pasal 26: Pajak atas penghasilan yang diterima atau diperoleh oleh badan usaha dari luar negeri.

- PPh Pasal 29: Pajak atas penghasilan yang diterima atau diperoleh oleh badan usaha dari kegiatan usaha di luar negeri yang tidak mempunyai bentuk usaha tetap di Indonesia.

Dasar Pengenaan PPh Badan

Dasar pengenaan PPh Badan adalah laba bersih atau penghasilan kena pajak (PKP) yang diperoleh badan usaha dalam satu tahun pajak.

Tarif dan Cara Menghitung PPh Badan

Pajak Penghasilan (PPh) Badan merupakan kewajiban pajak yang harus dipenuhi oleh badan usaha atau perusahaan atas penghasilan yang diperoleh selama satu tahun pajak.

Tarif dan cara penghitungan PPh Badan telah diatur dalam Undang-Undang Nomor 36 Tahun 2008 tentang Pajak Penghasilan.

Tarif PPh Badan

Tarif PPh Badan terbaru adalah sebagai berikut:

- Penghasilan sampai dengan Rp50.000.000.000: 5%

- Penghasilan di atas Rp50.000.000.000: 22%

Cara Menghitung PPh Badan

Langkah-langkah menghitung PPh Badan adalah sebagai berikut:

- Hitung Penghasilan Kena Pajak (PKP) dengan mengurangkan biaya yang diperbolehkan dari penghasilan bruto.

- Kalikan PKP dengan tarif PPh Badan yang berlaku.

- Kurangkan kredit pajak dari PPh terutang untuk mendapatkan PPh yang harus dibayar.

Metode Penghitungan PPh Badan

Terdapat dua metode penghitungan PPh Badan, yaitu:

- Metode Actual, yaitu menghitung PPh Badan berdasarkan penghasilan riil yang diperoleh.

- Metode Prediksi, yaitu menghitung PPh Badan berdasarkan perkiraan penghasilan yang akan diperoleh.

Pengurangan dan Pembebasan PPh Badan

Pengurangan dan pembebasan PPh Badan merupakan insentif fiskal yang diberikan pemerintah untuk meringankan beban pajak bagi wajib pajak badan. Pengurangan merupakan pengurangan langsung dari penghasilan kena pajak, sedangkan pembebasan merupakan pengecualian atas penghasilan tertentu dari objek pajak.

Pengurangan PPh Badan

- Biaya penyusutan dan amortisasi

- Biaya penelitian dan pengembangan

- Biaya pelatihan karyawan

- Biaya donasi

- Biaya kerugian kompensasi

Pembebasan PPh Badan

- Penghasilan dari dividen yang diterima dari perusahaan dalam negeri

- Penghasilan dari obligasi pemerintah

- Penghasilan dari deposito dan tabungan di bank dalam negeri

- Penghasilan dari penyertaan saham pada perusahaan terafiliasi

Ketentuan pengurangan dan pembebasan PPh Badan diatur dalam Undang-Undang Nomor 36 Tahun 2008 tentang Pajak Penghasilan. Pemberian pengurangan dan pembebasan ini bertujuan untuk mendorong investasi, meningkatkan daya saing, dan mendukung pertumbuhan ekonomi.

Contoh Soal PPh Badan

PPh Badan merupakan pajak yang dikenakan atas penghasilan yang diperoleh oleh wajib pajak badan. Berikut ini beberapa contoh soal PPh Badan dengan berbagai kasus:

Kasus 1: Penghasilan Bruto Rp1 Miliar

PT Maju Bersama memperoleh penghasilan bruto sebesar Rp1 miliar. Penghasilan tidak kena pajak (PTKP) untuk badan usaha adalah Rp50 juta. Berapa PPh Badan yang terutang?

Jawaban:

| Uraian | Jumlah (Rp) |

|---|---|

| Penghasilan Bruto | 1.000.000.000 |

| PTKP | 50.000.000 |

| Penghasilan Kena Pajak (PKP) | 950.000.000 |

| PPh Badan (25% x PKP) | 237.500.000 |

Tips dan Strategi Menghemat PPh Badan

Pajak Penghasilan (PPh) Badan merupakan kewajiban yang harus dipenuhi oleh perusahaan atas penghasilan yang diperolehnya. Penghematan PPh Badan secara legal dapat dilakukan dengan mengoptimalkan perencanaan pajak dan menerapkan strategi yang tepat.

Berikut adalah beberapa tips dan strategi yang dapat diterapkan untuk menghemat PPh Badan:

Optimalisasi Pengurangan Biaya

- Memanfaatkan pengurangan biaya yang diizinkan secara fiskal, seperti biaya penelitian dan pengembangan, biaya pelatihan, dan biaya promosi.

- Menggunakan metode penyusutan yang dipercepat untuk aset tetap.

- Memanfaatkan fasilitas tax holiday atau tax allowance untuk industri tertentu.

Pemanfaatan Fasilitas Pajak

- Menggunakan fasilitas pembebasan pajak dividen untuk perusahaan yang memenuhi syarat.

- Mengoptimalkan penggunaan kerugian fiskal untuk mengimbangi penghasilan kena pajak di masa mendatang.

- Memanfaatkan fasilitas pengkreditan pajak untuk investasi di bidang tertentu.

Perencanaan Struktur Usaha

- Mempertimbangkan penggunaan entitas yang lebih efisien pajak, seperti PT atau CV.

- Melakukan restrukturisasi perusahaan untuk meminimalkan beban pajak.

- Memanfaatkan fasilitas konsolidasi pajak untuk menggabungkan penghasilan dan kerugian antar perusahaan yang terafiliasi.

Strategi Lainnya

- Menggunakan jasa konsultan pajak untuk memperoleh saran profesional dalam perencanaan pajak.

- Memastikan kepatuhan pajak untuk menghindari denda dan sanksi.

- Memantau perubahan peraturan pajak untuk mengidentifikasi peluang penghematan pajak.

Dengan menerapkan tips dan strategi ini, perusahaan dapat menghemat PPh Badan secara legal dan mengoptimalkan beban pajak mereka. Namun, penting untuk dicatat bahwa perencanaan pajak harus dilakukan dengan hati-hati dan sesuai dengan peraturan yang berlaku.

Kesimpulan

Contoh soal PPh Badan yang disajikan dalam artikel ini memberikan pemahaman mendalam tentang penerapan konsep dasar dan metode penghitungan PPh Badan. Dengan memahami contoh-contoh tersebut, pelaku bisnis dapat meningkatkan akurasi pelaporan pajak dan mengidentifikasi potensi penghematan pajak secara legal.

Pertanyaan yang Sering Diajukan

Apa saja jenis-jenis PPh Badan?

Jenis-jenis PPh Badan antara lain: PPh Pasal 21 (PPh atas Penghasilan Karyawan), PPh Pasal 22 (PPh atas Impor), PPh Pasal 23 (PPh atas Penghasilan dari Usaha), PPh Pasal 25 (PPh atas Penghasilan dari Penanaman Modal), dan PPh Pasal 29 (PPh atas Penghasilan dari Perdagangan Saham).

Bagaimana cara menghitung PPh Badan terutang?

PPh Badan terutang dihitung dengan mengalikan Penghasilan Kena Pajak (PKP) dengan tarif PPh Badan yang berlaku.

Apa saja pengurangan yang dapat digunakan dalam penghitungan PPh Badan?

Pengurangan yang dapat digunakan dalam penghitungan PPh Badan antara lain: biaya gaji, biaya penyusutan, biaya sewa, biaya perjalanan dinas, dan biaya lainnya yang terkait dengan usaha.