Pajak langsung merupakan pilar fundamental sistem perpajakan suatu negara, memainkan peran penting dalam menghimpun pendapatan negara dan mempengaruhi distribusi pendapatan. Artikel ini menyajikan tinjauan komprehensif tentang pajak langsung, mengeksplorasi konsep, karakteristik, jenis, dan implikasinya terhadap pendapatan negara.

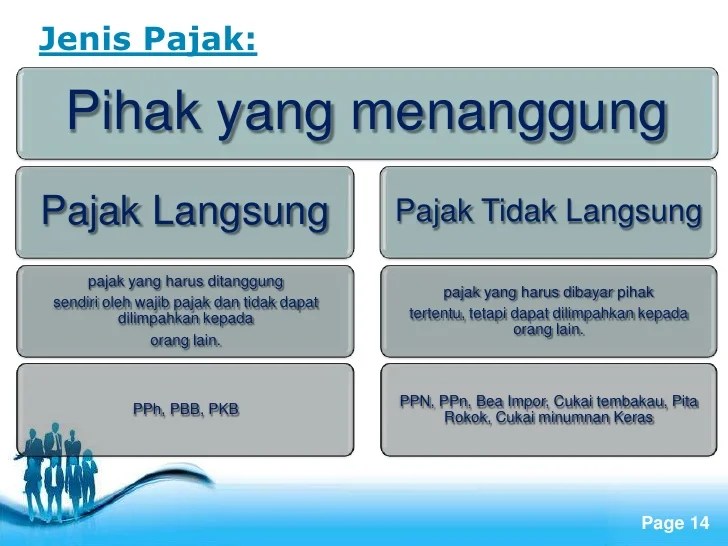

Pajak langsung dikenakan langsung kepada individu atau badan usaha, di mana beban pajak tidak dapat dialihkan kepada pihak lain. Contoh pajak langsung antara lain pajak penghasilan, pajak bumi dan bangunan, dan pajak kendaraan bermotor.

Pengertian Pajak Langsung

Pajak langsung adalah pungutan yang dikenakan langsung kepada wajib pajak berdasarkan kemampuan membayarnya. Pajak ini dibebankan kepada individu atau badan usaha yang menerima penghasilan atau memiliki kekayaan.

Pajak langsung dicirikan oleh beberapa hal, yaitu:

- Dibebankan langsung kepada wajib pajak.

- Besarnya pajak ditentukan berdasarkan penghasilan atau kekayaan wajib pajak.

- Tidak dapat dialihkan kepada pihak lain.

Contoh Pajak Langsung

- Pajak Penghasilan (PPh)

- Pajak Bumi dan Bangunan (PBB)

- Pajak Kendaraan Bermotor (PKB)

Ciri-ciri Pajak Langsung

Pajak langsung dikenakan langsung kepada individu atau badan usaha tertentu dan tidak dapat dialihkan kepada pihak lain. Pajak ini memiliki beberapa ciri khas yang membedakannya dari jenis pajak lainnya.

Berikut adalah tabel yang merangkum ciri-ciri pajak langsung:

| Ciri-ciri | Penjelasan |

|---|---|

| Objek Pajak Tertentu | Pajak langsung dikenakan pada subjek pajak yang spesifik, seperti orang pribadi, perusahaan, atau badan hukum lainnya. |

| Tarif Progresif | Pajak langsung umumnya menggunakan tarif progresif, di mana semakin tinggi penghasilan atau kekayaan subjek pajak, semakin tinggi pula tarif pajaknya. |

| Tidak Dapat Dialihkan | Pajak langsung tidak dapat dibebankan atau dialihkan kepada pihak lain, tidak seperti pajak tidak langsung yang dapat dibebankan kepada konsumen akhir. |

| Wajib Dilaporkan | Subjek pajak wajib melaporkan penghasilan atau kekayaannya kepada otoritas pajak untuk menentukan besarnya pajak yang terutang. |

| Sanksi Hukum | Kegagalan dalam membayar pajak langsung dapat mengakibatkan sanksi hukum, seperti denda atau bahkan hukuman penjara. |

Jenis-jenis Pajak Langsung

Pajak langsung merupakan jenis pajak yang dibebankan langsung kepada wajib pajak berdasarkan penghasilan, kekayaan, atau pengeluarannya. Pajak ini dibayarkan oleh individu atau badan usaha tanpa bisa dialihkan kepada pihak lain.

Jenis Pajak Langsung di Indonesia

- Pajak Penghasilan (PPh): Dikenakan atas penghasilan yang diperoleh oleh wajib pajak, baik orang pribadi maupun badan usaha.

- Pajak Bumi dan Bangunan (PBB): Dikenakan atas kepemilikan atau penguasaan atas tanah dan bangunan.

- Bea Perolehan Hak atas Tanah dan Bangunan (BPHTB): Dikenakan atas perolehan hak atas tanah dan bangunan melalui jual beli, hibah, atau warisan.

Objek Pajak Langsung

Objek pajak langsung adalah subjek atau kegiatan yang dikenakan pajak secara langsung oleh pemerintah. Pajak ini dibebankan langsung kepada individu atau badan usaha yang memperoleh penghasilan atau memiliki kekayaan.

Contoh Objek Pajak Langsung

- Pajak Penghasilan (PPh)

- Pajak Bumi dan Bangunan (PBB)

- Pajak Kendaraan Bermotor (PKB)

- Pajak Pertambahan Nilai (PPN)

- Pajak Bea Materai

Subjek Pajak Langsung

Subjek pajak langsung adalah pihak-pihak yang secara langsung dikenakan kewajiban untuk membayar pajak.

Berdasarkan Undang-Undang Perpajakan Indonesia, subjek pajak langsung meliputi:

Orang Pribadi

- Warga negara Indonesia yang berdomisili di Indonesia atau berada di Indonesia lebih dari 183 hari dalam jangka waktu 12 bulan.

- Warga negara asing yang berdomisili di Indonesia atau menjalankan usaha atau pekerjaan di Indonesia.

Badan

- Perseroan Terbatas (PT)

- Koperasi

- Persekutuan Komanditer (CV)

- Firma

- Badan Usaha Milik Negara (BUMN)

- Badan Usaha Milik Daerah (BUMD)

Cara Menghitung Pajak Langsung

Penghitungan pajak langsung melibatkan langkah-langkah tertentu untuk menentukan jumlah pajak yang terutang.

Menentukan Penghasilan Kena Pajak

Penghasilan kena pajak adalah jumlah pendapatan yang menjadi dasar perhitungan pajak. Ini dapat mencakup penghasilan dari gaji, usaha, investasi, dan sumber lainnya.

Menerapkan Tarif Pajak

Setelah penghasilan kena pajak ditentukan, tarif pajak yang sesuai diterapkan. Tarif pajak bervariasi tergantung pada yurisdiksi dan jenis pendapatan. Tarif pajak dapat bersifat progresif, proporsional, atau regresif.

Mengurangi Kredit dan Pengurangan

Kredit dan pengurangan pajak dapat mengurangi jumlah pajak terutang. Kredit pajak adalah pengurangan langsung dari pajak, sementara pengurangan pajak mengurangi penghasilan kena pajak.

Menghitung Pajak yang Terutang

Pajak yang terutang adalah selisih antara penghasilan kena pajak dikalikan tarif pajak dan kredit serta pengurangan yang diklaim.

Contoh:

Seseorang memiliki penghasilan kena pajak sebesar Rp 50.000.000. Tarif pajak yang berlaku adalah 10%. Orang tersebut memiliki kredit pajak sebesar Rp 5.000.000.

Pajak yang terutang = (Rp 50.000.000 x 10%) – Rp 5.000.000

Pajak yang terutang = Rp 4.500.000

Manfaat dan Dampak Pajak Langsung

Pajak langsung adalah pungutan wajib yang dikenakan langsung kepada wajib pajak, di mana besarnya pajak yang terutang ditentukan berdasarkan penghasilan, kekayaan, atau pengeluaran wajib pajak. Pajak langsung memiliki beberapa manfaat dan dampak, baik positif maupun negatif.

Manfaat Pajak Langsung

Pajak langsung memiliki beberapa manfaat, antara lain:

- Sumber Pendapatan Pemerintah: Pajak langsung merupakan sumber pendapatan utama bagi pemerintah. Pendapatan ini digunakan untuk membiayai berbagai program dan layanan publik, seperti infrastruktur, pendidikan, dan kesehatan.

- Mengurangi Kesenjangan: Pajak langsung bersifat progresif, artinya persentase pajak yang dibayarkan meningkat seiring dengan meningkatnya penghasilan. Hal ini membantu mengurangi kesenjangan pendapatan dan meningkatkan keadilan sosial.

- Mendorong Pertumbuhan Ekonomi: Pajak langsung dapat mendorong pertumbuhan ekonomi dengan menciptakan insentif bagi investasi dan inovasi. Ketika wajib pajak tahu bahwa mereka akan dikenakan pajak atas pendapatan mereka, mereka cenderung menginvestasikan kembali keuntungan mereka dalam bisnis, yang dapat menciptakan lapangan kerja dan meningkatkan produktivitas.

Dampak Negatif Pajak Langsung

Meskipun memiliki manfaat, pajak langsung juga memiliki beberapa dampak negatif, antara lain:

- Beban bagi Wajib Pajak: Pajak langsung dapat menjadi beban yang signifikan bagi wajib pajak, terutama bagi mereka yang berpenghasilan rendah atau memiliki banyak tanggungan.

- Menghalangi Investasi: Pajak langsung yang tinggi dapat menghalangi investasi, karena wajib pajak mungkin enggan menginvestasikan keuntungan mereka jika mereka akan dikenakan pajak yang tinggi.

- Kompleksitas: Sistem pajak langsung seringkali kompleks dan sulit dipahami, yang dapat membebani wajib pajak dan menyebabkan kesalahan dalam pelaporan pajak.

Peran Pajak Langsung dalam Pendapatan Negara

Kontribusi Pajak Langsung terhadap Pendapatan Negara

Pajak langsung merupakan sumber pendapatan yang signifikan bagi negara. Pajak ini dikenakan langsung kepada individu atau badan usaha, berdasarkan penghasilan, kekayaan, atau transaksi mereka.

Kontribusi pajak langsung terhadap pendapatan negara bervariasi tergantung pada sistem perpajakan dan kondisi ekonomi suatu negara. Namun, secara umum, pajak langsung menyumbang persentase yang cukup besar dari total pendapatan negara.

Pajak langsung yang umum dipungut meliputi:

- Pajak penghasilan

- Pajak badan usaha

- Pajak kekayaan

- Pajak transaksi

Tren Pendapatan Negara dari Pajak Langsung

Tren pendapatan negara dari pajak langsung dapat diilustrasikan melalui data historis atau perkiraan.

Misalnya, di Indonesia, pendapatan negara dari pajak langsung telah menunjukkan tren peningkatan dalam beberapa tahun terakhir. Hal ini dapat dilihat dari data Direktorat Jenderal Pajak yang menunjukkan bahwa penerimaan pajak langsung meningkat dari Rp1.000 triliun pada tahun 2015 menjadi Rp1.700

triliun pada tahun 2020.

Tren peningkatan pendapatan negara dari pajak langsung ini menunjukkan bahwa pajak langsung memainkan peran penting dalam membiayai pengeluaran negara dan pembangunan ekonomi.

Kesimpulan

Pajak langsung berkontribusi secara signifikan terhadap pendapatan negara, menyediakan sumber daya penting untuk membiayai pengeluaran publik dan mendorong pertumbuhan ekonomi. Meskipun pajak langsung dapat menimbulkan dampak negatif, seperti penurunan insentif ekonomi, penerapannya yang efektif dapat meminimalkan dampak negatif tersebut sekaligus memaksimalkan manfaatnya bagi masyarakat dan negara.

Pertanyaan dan Jawaban

Apa perbedaan antara pajak langsung dan pajak tidak langsung?

Pajak langsung dikenakan langsung kepada individu atau badan usaha, sedangkan pajak tidak langsung dikenakan pada barang atau jasa yang dikonsumsi.

Apa saja jenis pajak langsung yang berlaku di Indonesia?

Pajak langsung di Indonesia meliputi pajak penghasilan, pajak bumi dan bangunan, pajak kendaraan bermotor, dan pajak warisan.

Bagaimana cara menghitung pajak langsung?

Cara penghitungan pajak langsung bervariasi tergantung pada jenis pajak dan objek pajaknya. Umumnya, pajak langsung dihitung berdasarkan tarif yang ditetapkan atau tarif progresif yang mempertimbangkan penghasilan atau kekayaan wajib pajak.