Akuntansi perusahaan dagang memainkan peran penting dalam mengelola dan mengevaluasi kinerja keuangan bisnis yang terlibat dalam pembelian dan penjualan barang dagangan. Pemahaman tentang prinsip-prinsip akuntansi yang mendasarinya sangat penting untuk memastikan pencatatan transaksi yang akurat dan pelaporan keuangan yang dapat diandalkan.

Dalam panduan ini, kita akan mengeksplorasi konsep dasar akuntansi perusahaan dagang, membahas metode penilaian persediaan, meninjau prosedur akuntansi penjualan dan pembelian, dan mendemonstrasikan pembuatan laporan keuangan untuk perusahaan dagang.

Konsep Dasar Akuntansi Perusahaan Dagang

Akuntansi perusahaan dagang berfokus pada pencatatan transaksi yang terkait dengan pembelian dan penjualan barang dagangan. Transaksi ini merupakan kegiatan utama dalam operasi perusahaan dagang.

Akun yang Digunakan dalam Pencatatan Transaksi

Beberapa akun penting yang digunakan dalam pencatatan transaksi perusahaan dagang meliputi:

- Persediaan Barang Dagangan

- Pembelian

- Retur Pembelian dan Potongan Pembelian

- Penjualan

- Retur Penjualan dan Potongan Penjualan

- Biaya Pokok Penjualan

Contoh Pencatatan Transaksi

Berikut adalah contoh pencatatan transaksi pembelian dan penjualan barang dagangan:

Transaksi Pembelian

Tanggal 10 Januari 2023, perusahaan membeli 100 unit barang dagangan seharga Rp10.000 per unit. Pencatatannya adalah:

Debit: Persediaan Barang Dagangan Rp1.000.000 Kredit: Pembelian Rp1.000.000

Transaksi Penjualan

Tanggal 15 Januari 2023, perusahaan menjual 50 unit barang dagangan seharga Rp15.000 per unit. Pencatatannya adalah:

Debit: Kas/Piutang Rp750.000 Kredit: Penjualan Rp750.000

Dan untuk mencatat biaya pokok penjualan:

Debit: Biaya Pokok Penjualan Rp500.000 Kredit: Persediaan Barang Dagangan Rp500.000

Penilaian Persediaan Barang Dagangan

Penilaian persediaan barang dagang merupakan proses menentukan nilai persediaan barang dagang pada akhir periode akuntansi. Metode penilaian yang digunakan akan berdampak pada laporan keuangan perusahaan.

Metode Penilaian Persediaan Barang Dagang

- Metode First-In, First-Out (FIFO): Metode ini mengasumsikan bahwa barang yang pertama kali dibeli adalah yang pertama kali dijual. Artinya, persediaan akhir dinilai berdasarkan biaya perolehan barang yang dibeli terakhir.

- Metode Last-In, First-Out (LIFO): Metode ini mengasumsikan bahwa barang yang terakhir kali dibeli adalah yang pertama kali dijual. Dengan demikian, persediaan akhir dinilai berdasarkan biaya perolehan barang yang dibeli pertama kali.

- Metode Rata-Rata Tertimbang: Metode ini mengasumsikan bahwa semua barang yang dibeli dalam suatu periode memiliki biaya rata-rata. Persediaan akhir dinilai berdasarkan biaya rata-rata tertimbang dari semua pembelian selama periode tersebut.

Contoh Perhitungan Penilaian Persediaan Barang Dagang

Misalkan sebuah perusahaan membeli 100 unit barang dengan harga Rp10.000 per unit pada bulan Januari. Pada bulan Februari, perusahaan membeli 50 unit barang dengan harga Rp12.000 per unit. Pada akhir Februari, perusahaan masih memiliki persediaan sebanyak 75 unit.Metode

FIFO:Persediaan akhir = 25 unit x Rp10.000 + 50 unit x Rp12.000 = Rp850.000Metode LIFO:Persediaan akhir = 50 unit x Rp10.000 + 25 unit x Rp12.000

= Rp700.000Metode Rata-Rata Tertimbang:Biaya rata-rata = (100 unit x Rp10.000 + 50 unit x Rp12.000) / (100 unit + 50 unit) = Rp11.000Persediaan akhir = 75 unit x Rp11.000

= Rp825.000

Pengaruh Metode Penilaian Persediaan terhadap Laporan Keuangan

Metode penilaian persediaan yang digunakan akan berdampak pada laporan laba rugi dan neraca perusahaan:* Laporan Laba Rugi : Metode FIFO cenderung menghasilkan laba kotor yang lebih tinggi pada periode inflasi karena persediaan akhir dinilai berdasarkan biaya perolehan yang lebih rendah.

Sebaliknya, metode LIFO menghasilkan laba kotor yang lebih rendah pada periode inflasi.

Neraca

Metode FIFO menghasilkan nilai persediaan yang lebih tinggi pada periode inflasi karena persediaan akhir dinilai berdasarkan biaya perolehan yang lebih baru. Sebaliknya, metode LIFO menghasilkan nilai persediaan yang lebih rendah pada periode inflasi.

Akuntansi Penjualan dan Pembelian

Akuntansi penjualan dan pembelian merupakan bagian penting dari akuntansi perusahaan dagang. Akuntansi penjualan mencatat transaksi terkait penjualan barang atau jasa, sedangkan akuntansi pembelian mencatat transaksi terkait pembelian barang atau jasa.

Perbedaan Akuntansi Penjualan dan Pembelian

Berikut tabel yang menunjukkan perbedaan utama antara akuntansi penjualan dan pembelian:

| Fitur | Akuntansi Penjualan | Akuntansi Pembelian |

|---|---|---|

| Jenis Transaksi | Penjualan barang atau jasa | Pembelian barang atau jasa |

| Tujuan | Mencatat pendapatan | Mencatat beban |

| Dokumen Sumber | Faktur penjualan | Faktur pembelian |

| Akun yang Dikredit | Piutang usaha | Utang usaha |

| Akun yang Didebit | Pendapatan penjualan | Persediaan |

Prosedur Akuntansi Penjualan

Prosedur akuntansi penjualan meliputi:* Pencatatan Faktur Penjualan: Mencatat faktur penjualan yang diterbitkan untuk menagih pelanggan atas barang atau jasa yang dijual.

Penerimaan Kas

Mencatat penerimaan kas dari pelanggan atas faktur penjualan.

Prosedur Akuntansi Pembelian

Prosedur akuntansi pembelian meliputi:* Pencatatan Faktur Pembelian: Mencatat faktur pembelian yang diterima dari pemasok atas barang atau jasa yang dibeli.

Pembayaran Utang

Mencatat pembayaran utang kepada pemasok atas faktur pembelian.

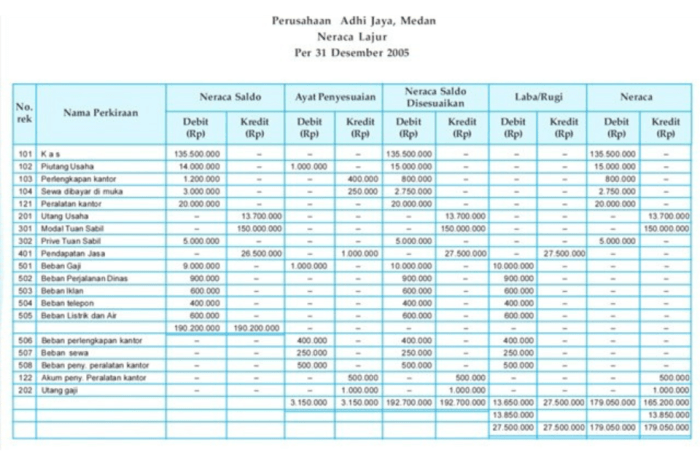

Laporan Keuangan Perusahaan Dagang

Laporan keuangan merupakan bagian penting dari suatu perusahaan untuk menyajikan informasi keuangan yang dapat digunakan oleh berbagai pihak berkepentingan. Perusahaan dagang, yang kegiatan utamanya adalah membeli dan menjual barang dagangan, memiliki karakteristik tersendiri dalam penyusunan laporan keuangannya.

Laporan Laba Rugi Perusahaan Dagang

Laporan laba rugi perusahaan dagang menyajikan informasi tentang pendapatan dan beban selama periode tertentu, biasanya satu tahun. Berikut ini adalah rancangan laporan laba rugi perusahaan dagang:

- Pendapatan Penjualan

- Harga Pokok Penjualan

- Laba Kotor

- Beban Usaha

- Laba Bersih

Laporan Posisi Keuangan Perusahaan Dagang

Laporan posisi keuangan menyajikan informasi tentang aset, kewajiban, dan ekuitas perusahaan pada suatu tanggal tertentu. Berikut ini adalah rancangan laporan posisi keuangan perusahaan dagang:

- Aset Lancar

- Kas dan Setara Kas

- Piutang Usaha

- Persediaan

- Aset Tetap

- Kewajiban Lancar

- Utang Dagang

- Utang Jangka Pendek

- Kewajiban Jangka Panjang

- Ekuitas

Analisis Laporan Keuangan Perusahaan Dagang

Analisis laporan keuangan dapat memberikan informasi yang berharga tentang kinerja dan kesehatan keuangan perusahaan. Berikut ini adalah beberapa contoh analisis yang dapat dilakukan:

- Analisis Rasio Keuangan: Menghitung rasio keuangan tertentu, seperti rasio likuiditas, solvabilitas, dan profitabilitas, dapat memberikan wawasan tentang kesehatan keuangan perusahaan.

- Analisis Tren: Membandingkan laporan keuangan dari beberapa periode dapat menunjukkan tren dan pola dalam kinerja keuangan perusahaan.

- Analisis Perbandingan: Membandingkan laporan keuangan perusahaan dengan perusahaan lain di industri yang sama dapat memberikan wawasan tentang posisi kompetitif perusahaan.

Kesimpulan Akhir

Dengan menguasai contoh soal akuntansi perusahaan dagang, para akuntan dan pemilik bisnis dapat meningkatkan akurasi dan keandalan catatan keuangan mereka. Pemahaman yang mendalam tentang topik ini memberdayakan mereka untuk membuat keputusan yang tepat, mengelola persediaan secara efektif, dan memaksimalkan profitabilitas.

Jawaban untuk Pertanyaan Umum

Apa perbedaan utama antara akun riil dan akun nominal?

Akun riil mencerminkan posisi keuangan perusahaan pada suatu waktu tertentu, sedangkan akun nominal mencatat pendapatan dan beban selama periode waktu tertentu.

Bagaimana metode penilaian FIFO memengaruhi laporan laba rugi?

FIFO (First-In, First-Out) mengasumsikan bahwa barang yang dibeli pertama kali akan dijual terlebih dahulu. Metode ini menghasilkan harga pokok penjualan yang lebih rendah dan laba kotor yang lebih tinggi selama periode inflasi.

Apa saja komponen utama laporan posisi keuangan?

Laporan posisi keuangan terdiri dari aset, kewajiban, dan ekuitas pemilik.