Pajak Penghasilan Pasal 21 (PPh Pasal 21) merupakan kewajiban pajak yang dikenakan atas penghasilan dari pekerjaan, usaha, dan jasa yang diterima oleh wajib pajak. Pemahaman yang baik tentang perhitungan PPh Pasal 21 sangat penting untuk memastikan kepatuhan pajak dan menghindari sanksi.

Dalam artikel ini, kami akan menyajikan contoh soal PPh Pasal 21 beserta jawabannya untuk memberikan panduan praktis dalam memahami dan menghitung pajak penghasilan dengan benar.

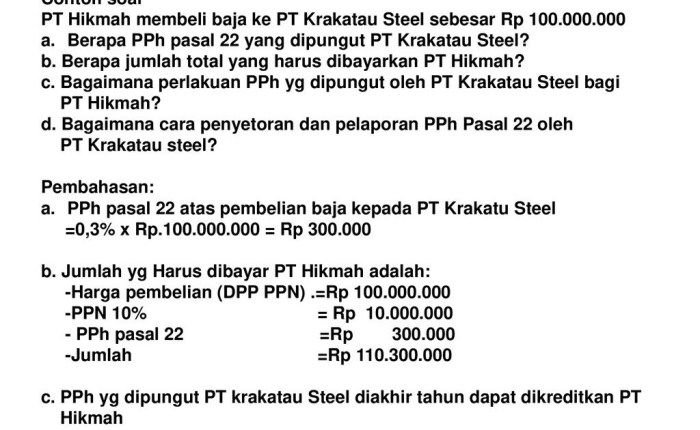

Contoh Soal PPh Pasal 21

PPh Pasal 21 merupakan pajak penghasilan yang dipotong dari penghasilan bruto karyawan. Berikut beberapa contoh soal umum PPh Pasal 21:

Contoh Soal 1

Seorang karyawan menerima penghasilan bruto sebesar Rp10.000.000 per bulan. Hitung PPh Pasal 21 yang harus dibayarkan karyawan tersebut.

Jawaban:

* Penghasilan Kena Pajak (PKP) = Rp10.000.000

- (Rp54.000.000 x 5%) = Rp7.700.000

- PPh Pasal 21 = (PKP x Tarif Pajak)

- Kredit Pajak

- PPh Pasal 21 = (Rp7.700.000 x 5%)

- Rp525.000

- PPh Pasal 21 = Rp335.000

Jenis Penghasilan yang Kena PPh Pasal 21

PPh Pasal 21 merupakan pajak penghasilan yang dikenakan atas penghasilan yang diterima oleh Wajib Pajak orang pribadi atau badan.

Jenis penghasilan yang dikenakan PPh Pasal 21 diatur dalam Pasal 4 Undang-Undang Nomor 36 Tahun 2008 tentang Pajak Penghasilan. Jenis-jenis penghasilan tersebut antara lain:

Penghasilan dari Pekerjaan

- Gaji, upah, honorarium, tunjangan, dan fasilitas.

- Penghasilan dari usaha atau pekerjaan bebas.

- Penghasilan dari kegiatan keagamaan, sosial, dan kemasyarakatan.

- Penghasilan dari kegiatan kesenian dan olahraga.

Penghasilan dari Usaha

- Penghasilan dari usaha perdagangan, industri, pertanian, perkebunan, peternakan, perikanan, kehutanan, pertambangan, dan jasa.

Penghasilan dari Modal

- Dividen.

- Bunga.

- Royalti.

- Keuntungan dari penjualan atau pengalihan harta.

- Hadiah atau hibah.

- Penghasilan lainnya yang sejenis.

Penghasilan Lain-lain

- Penghasilan dari jasa teknik, manajemen, konsultasi, dan pengawasan.

- Penghasilan dari pekerjaan sebagai anggota dewan komisaris atau pengawas.

- Penghasilan dari pekerjaan sebagai pegawai negeri sipil atau pegawai badan usaha milik negara atau daerah.

- Penghasilan dari pekerjaan sebagai hakim atau jaksa.

- Penghasilan dari pekerjaan sebagai anggota angkatan bersenjata.

- Penghasilan dari pekerjaan sebagai pegawai perwakilan negara di luar negeri.

Tarif PPh Pasal 21

Pajak Penghasilan (PPh) Pasal 21 adalah pajak yang dikenakan atas penghasilan yang diterima oleh wajib pajak orang pribadi dalam setahun.

Tarif PPh Pasal 21 dibagi menjadi beberapa lapisan, tergantung pada besarnya penghasilan kena pajak yang diterima oleh wajib pajak. Berikut adalah tabel yang merangkum tarif PPh Pasal 21 berdasarkan penghasilan kena pajak:

Tarif PPh Pasal 21

| Penghasilan Kena Pajak | Tarif |

|---|---|

Rp 0

|

5% |

Rp 50.000.001

|

15% |

Rp 250.000.001

|

25% |

| Lebih dari Rp 500.000.000 | 30% |

Mekanisme Pemungutan PPh Pasal 21

Mekanisme pemungutan PPh Pasal 21 dilakukan oleh pemberi kerja sebagai pihak yang wajib memotong, menyetor, dan melaporkan pajak terutang karyawannya.

Langkah-Langkah Proses Pemungutan PPh Pasal 21

- Pemberi kerja menghitung penghasilan bruto karyawan setiap bulan.

- Penghasilan bruto tersebut dikurangi dengan Penghasilan Tidak Kena Pajak (PTKP) dan biaya jabatan (jika ada) untuk mendapatkan penghasilan neto.

- Penghasilan neto dicocokkan dengan Tarif Pajak Penghasilan (PPh) Pasal 21 yang berlaku untuk menentukan besarnya PPh terutang.

- Pemberi kerja memotong PPh terutang dari gaji karyawan setiap bulan.

- PPh yang telah dipotong disetorkan ke kas negara melalui bank persepsi atau Kantor Pos paling lambat tanggal 10 bulan berikutnya.

- Pemberi kerja melaporkan pemotongan PPh Pasal 21 melalui e-SPT Masa PPh Pasal 21 setiap bulan.

Pembebasan dan Pengurangan PPh Pasal 21

PPh Pasal 21 memberikan pembebasan dan pengurangan tertentu kepada wajib pajak untuk mengurangi beban pajak yang harus dibayar. Pembebasan dan pengurangan ini diberikan untuk tujuan tertentu, seperti mendorong investasi, pendidikan, dan kesejahteraan sosial.

Pembebasan PPh Pasal 21

- Tunjangan Hari Raya (THR) keagamaan

- Gaji ke-13 dan ke-14 bagi pegawai negeri sipil

- Penghasilan tidak teratur yang diterima paling lama dalam satu tahun

- Hadiah dan sumbangan yang diterima dari pemberi kerja atau pihak lain

- Penghasilan yang diterima dari lembaga nirlaba yang bersifat sosial, keagamaan, dan kemanusiaan

Pengurangan PPh Pasal 21

- Biaya jabatan

- Iuran pensiun

- Premi asuransi kesehatan

- Sumbangan wajib kepada koperasi

- Biaya pendidikan untuk diri sendiri, pasangan, dan anak-anak

Sanksi Keterlambatan Pelaporan dan Pembayaran PPh Pasal 21

Keterlambatan pelaporan dan pembayaran PPh Pasal 21 dapat dikenakan sanksi sesuai dengan ketentuan yang berlaku.

Keterlambatan Pelaporan

- Denda 2% per bulan dari jumlah pajak yang kurang dibayar, maksimal 24 bulan.

- Tidak boleh dikompensasi dengan kelebihan pajak.

- Jatuh tempo sejak saat berakhirnya batas waktu pelaporan.

Keterlambatan Pembayaran

- Bunga 2% per bulan dari jumlah pajak yang kurang dibayar, dihitung sejak jatuh tempo pembayaran.

- Tidak boleh dikompensasi dengan kelebihan pajak.

- Pembayaran bunga ini tidak dapat dibebankan sebagai biaya perusahaan.

Contoh Kasus

PT XYZ terlambat melaporkan dan membayar PPh Pasal 21 untuk bulan Januari sebesar Rp 10.000.000. Batas waktu pelaporan adalah 10 Februari dan batas waktu pembayaran adalah 15 Februari.* Keterlambatan pelaporan: 1 bulan (Maret)

Denda keterlambatan pelaporan

Rp 10.000.000 x 2% x 1 bulan = Rp 200.000

Keterlambatan pembayaran

1 bulan (Maret)

Bunga keterlambatan pembayaran

Rp 10.000.000 x 2% x 1 bulan = Rp 200.000Total sanksi yang dikenakan: Rp 200.000 (denda) + Rp 200.000 (bunga) = Rp 400.000

Ringkasan Terakhir

Dengan memahami contoh soal dan jawaban yang diberikan, wajib pajak dapat memperoleh pemahaman yang komprehensif tentang PPh Pasal 21. Perhitungan pajak yang akurat tidak hanya menjamin kepatuhan pajak tetapi juga membantu wajib pajak mengelola kewajiban pajaknya secara efektif.

Pertanyaan yang Sering Diajukan

Apa jenis penghasilan yang dikenakan PPh Pasal 21?

Penghasilan yang dikenakan PPh Pasal 21 meliputi gaji, upah, honorarium, jasa, dan penghasilan dari usaha atau profesi bebas.

Bagaimana cara menghitung tarif PPh Pasal 21?

Tarif PPh Pasal 21 dihitung secara progresif berdasarkan penghasilan kena pajak. Tarifnya berkisar dari 5% hingga 30%.

Apa saja pembebasan dan pengurangan PPh Pasal 21 yang dapat diklaim?

Pembebasan dan pengurangan PPh Pasal 21 meliputi penghasilan tidak kena pajak, biaya jabatan, iuran pensiun, dan tunjangan keluarga.

Apa sanksi yang dikenakan atas keterlambatan pelaporan dan pembayaran PPh Pasal 21?

Sanksi atas keterlambatan pelaporan dan pembayaran PPh Pasal 21 dapat berupa denda dan bunga.