Siklus akuntansi perusahaan jasa merupakan proses sistematis yang mencatat, meringkas, dan melaporkan transaksi keuangan selama periode akuntansi. Berbeda dengan perusahaan dagang, perusahaan jasa tidak memiliki persediaan barang, sehingga siklus akuntansinya memiliki karakteristik unik yang perlu dipahami secara mendalam.

Artikel ini akan menyajikan gambaran komprehensif tentang siklus akuntansi perusahaan jasa, meliputi tahapan, dokumen transaksi, jurnal, buku besar, laporan keuangan, dan ilustrasi alur prosesnya. Pemahaman yang baik tentang siklus ini sangat penting untuk memastikan akurasi pelaporan keuangan dan kesehatan finansial perusahaan jasa.

Pengertian Siklus Akuntansi Perusahaan Jasa

Siklus akuntansi perusahaan jasa mengacu pada serangkaian langkah berurutan yang dilakukan untuk mencatat, memproses, dan melaporkan transaksi keuangan perusahaan yang menyediakan layanan kepada pelanggan.

Siklus ini berbeda dari siklus akuntansi perusahaan dagang karena perusahaan jasa tidak membeli atau menjual barang fisik. Sebaliknya, mereka menghasilkan pendapatan dari penyediaan layanan kepada pelanggan.

Tahapan Siklus Akuntansi Perusahaan Jasa

Siklus akuntansi perusahaan jasa umumnya terdiri dari beberapa tahapan berikut:

- Pencatatan Transaksi: Transaksi keuangan dicatat dalam jurnal atau buku besar pembantu.

- Pengikhtisaran: Transaksi diikhtisarkan dalam buku besar.

- Neraca Saldo: Neraca saldo disiapkan untuk memastikan bahwa total debit sama dengan total kredit.

- Jurnal Penyesuaian: Jurnal penyesuaian dibuat untuk mencatat transaksi yang belum dicatat atau untuk menyesuaikan saldo akun.

- Neraca Saldo Penyesuaian: Neraca saldo penyesuaian disiapkan untuk memastikan bahwa total debit sama dengan total kredit setelah penyesuaian.

- Laporan Keuangan: Laporan keuangan, seperti laporan laba rugi dan neraca, disiapkan dari neraca saldo penyesuaian.

- Jurnal Penutup: Jurnal penutup dibuat untuk menutup akun pendapatan dan beban ke akun modal.

- Neraca Saldo Setelah Penutupan: Neraca saldo setelah penutupan disiapkan untuk memastikan bahwa total debit sama dengan total kredit setelah penutupan.

Tahapan Siklus Akuntansi Perusahaan Jasa

Siklus akuntansi perusahaan jasa merupakan serangkaian langkah berulang yang dilakukan untuk mencatat, memproses, dan melaporkan transaksi keuangan. Tahapan dalam siklus akuntansi perusahaan jasa meliputi:

1. Pencatatan Transaksi

Transaksi keuangan dicatat dalam jurnal, yang merupakan catatan kronologis dari semua transaksi yang terjadi selama periode akuntansi.

2. Pengikhtisaran Jurnal

Transaksi yang dicatat dalam jurnal kemudian diikhtisarkan ke dalam buku besar, yang merupakan kumpulan akun yang mencatat aktivitas keuangan berdasarkan jenisnya.

3. Neraca Saldo

Neraca saldo disiapkan untuk memverifikasi kesamaan antara total debit dan total kredit dalam buku besar. Ini menunjukkan saldo setiap akun pada akhir periode akuntansi.

4. Jurnal Penyesuaian

Jurnal penyesuaian dibuat untuk mencatat transaksi yang belum dicatat pada akhir periode akuntansi, seperti pendapatan yang masih harus diterima atau beban yang masih harus dibayar.

5. Neraca Saldo Setelah Penyesuaian

Neraca saldo setelah penyesuaian disiapkan setelah semua jurnal penyesuaian dicatat. Ini menunjukkan saldo akun yang disesuaikan pada akhir periode akuntansi.

6. Laporan Keuangan

Laporan keuangan, seperti laporan laba rugi, laporan perubahan ekuitas, dan laporan arus kas, disiapkan berdasarkan informasi dalam neraca saldo setelah penyesuaian.

7. Jurnal Penutup

Jurnal penutup dibuat untuk menutup akun pendapatan dan beban ke akun laba ditahan. Ini mengosongkan akun pendapatan dan beban untuk memulai periode akuntansi baru.

8. Neraca Saldo Setelah Penutupan

Neraca saldo setelah penutupan disiapkan setelah semua jurnal penutup dicatat. Ini menunjukkan saldo akun yang disesuaikan setelah penutupan.

Dokumen Transaksi dalam Siklus Akuntansi Perusahaan Jasa

Siklus akuntansi perusahaan jasa melibatkan penggunaan dokumen transaksi untuk mencatat transaksi keuangan yang terjadi selama periode akuntansi. Dokumen-dokumen ini berfungsi sebagai bukti transaksi dan memberikan informasi yang diperlukan untuk pencatatan dalam buku besar.

Jenis Dokumen Transaksi Umum

Terdapat beberapa jenis dokumen transaksi umum yang digunakan dalam siklus akuntansi perusahaan jasa, antara lain:

- Faktur: Dokumen yang dikeluarkan oleh perusahaan jasa kepada pelanggan, mencantumkan layanan yang diberikan dan jumlah yang harus dibayar.

- Nota Kredit: Dokumen yang dikeluarkan oleh perusahaan jasa untuk membatalkan atau mengurangi faktur yang telah diterbitkan sebelumnya.

- Nota Debit: Dokumen yang dikeluarkan oleh perusahaan jasa untuk membebankan pelanggan atas biaya tambahan atau layanan yang belum termasuk dalam faktur asli.

- Kwitansi: Dokumen yang dikeluarkan oleh perusahaan jasa untuk mengonfirmasi penerimaan pembayaran dari pelanggan.

- Bukti Kas Masuk: Dokumen yang mencatat penerimaan uang tunai atau setara kas dari pelanggan.

- Bukti Kas Keluar: Dokumen yang mencatat pengeluaran uang tunai atau setara kas untuk pengeluaran bisnis.

- Laporan Bank: Dokumen yang dikeluarkan oleh bank, memberikan informasi tentang transaksi dan saldo rekening bank perusahaan jasa.

Jurnal dalam Siklus Akuntansi Perusahaan Jasa

Jurnal adalah catatan kronologis dari semua transaksi keuangan yang dilakukan oleh suatu perusahaan. Dalam siklus akuntansi perusahaan jasa, beberapa jenis jurnal yang umum digunakan antara lain:

Jenis Jurnal dan Fungsinya

| Jenis Jurnal | Fungsi |

|---|---|

| Jurnal Umum | Mencatat semua transaksi yang tidak dapat dicatat dalam jurnal khusus. |

| Jurnal Penjualan | Mencatat semua transaksi penjualan barang atau jasa. |

| Jurnal Pembelian | Mencatat semua transaksi pembelian barang atau jasa. |

| Jurnal Kas Masuk | Mencatat semua transaksi penerimaan kas. |

| Jurnal Kas Keluar | Mencatat semua transaksi pengeluaran kas. |

Buku Besar dalam Siklus Akuntansi Perusahaan Jasa

Buku besar merupakan bagian penting dari siklus akuntansi perusahaan jasa. Ini berfungsi sebagai catatan permanen untuk semua transaksi keuangan yang dilakukan oleh perusahaan selama suatu periode akuntansi.

Peran Buku Besar dalam Siklus Akuntansi Perusahaan Jasa

- Mencatat semua transaksi keuangan secara kronologis.

- Memberikan ringkasan transaksi untuk setiap akun.

- Membantu dalam pembuatan laporan keuangan, seperti neraca dan laporan laba rugi.

Contoh Entri Buku Besar untuk Transaksi yang Terkait dengan Siklus Akuntansi Perusahaan Jasa

Berikut adalah contoh entri buku besar untuk transaksi yang terkait dengan siklus akuntansi perusahaan jasa:

| Tanggal | Akun | Debit | Kredit |

|---|---|---|---|

| 2023-01-01 | Kas | 10.000 | |

| 2023-01-01 | Pendapatan Jasa | 10.000 | |

| 2023-01-10 | Perlengkapan | 2.000 | |

| 2023-01-10 | Kas | 2.000 | |

| 2023-01-15 | Beban Gaji | 5.000 | |

| 2023-01-15 | Kas | 5.000 |

Neraca Saldo dan Jurnal Penyesuaian

Neraca saldo adalah daftar saldo akun-akun buku besar pada suatu titik waktu tertentu. Neraca saldo digunakan untuk memastikan bahwa total debit sama dengan total kredit dan untuk mengidentifikasi kesalahan dalam pencatatan.

Penyusunan Neraca Saldo

- Kumpulkan saldo semua akun buku besar.

- Urutkan akun-akun berdasarkan jenisnya (aset, kewajiban, ekuitas, pendapatan, beban).

- Tuliskan saldo masing-masing akun di kolom debit atau kredit yang sesuai.

- Totalkan kolom debit dan kredit untuk memastikan bahwa keduanya sama.

Jurnal Penyesuaian

Jurnal penyesuaian adalah entri jurnal yang dibuat pada akhir periode akuntansi untuk mencatat transaksi yang belum dicatat atau untuk menyesuaikan akun-akun yang telah dicatat tetapi tidak akurat.

Contoh jurnal penyesuaian yang umum dalam siklus akuntansi perusahaan jasa meliputi:

- Mencatat pendapatan yang diperoleh tetapi belum ditagih.

- Mencatat beban yang telah terjadi tetapi belum dibayar.

- Menyesuaikan persediaan untuk mencerminkan biaya barang yang dijual.

- Menyesuaikan akrual untuk beban yang telah terjadi tetapi belum dicatat.

- Menyesuaikan akrual untuk pendapatan yang telah diperoleh tetapi belum dicatat.

Laporan Keuangan dalam Siklus Akuntansi Perusahaan Jasa

Dalam siklus akuntansi perusahaan jasa, laporan keuangan berperan penting dalam menyajikan informasi keuangan perusahaan. Laporan keuangan utama yang dihasilkan meliputi:

Laporan Laba Rugi

- Menyajikan kinerja keuangan perusahaan selama periode tertentu.

- Menunjukkan pendapatan, beban, dan laba bersih.

- Membantu pengguna memahami profitabilitas perusahaan.

Laporan Perubahan Ekuitas

- Menunjukkan perubahan dalam ekuitas pemilik selama periode tertentu.

- Meliputi transaksi seperti laba bersih, penarikan modal, dan kontribusi modal.

- Memberikan wawasan tentang pendanaan perusahaan.

Laporan Posisi Keuangan (Neraca)

- Menyajikan posisi keuangan perusahaan pada tanggal tertentu.

- Membagi aset, kewajiban, dan ekuitas menjadi kategori likuiditas.

- Membantu pengguna menilai solvabilitas dan kesehatan keuangan perusahaan.

Laporan Arus Kas

- Menunjukkan pergerakan arus kas perusahaan selama periode tertentu.

- Dibagi menjadi aktivitas operasi, investasi, dan pendanaan.

- Membantu pengguna memahami bagaimana perusahaan mengelola arus kasnya.

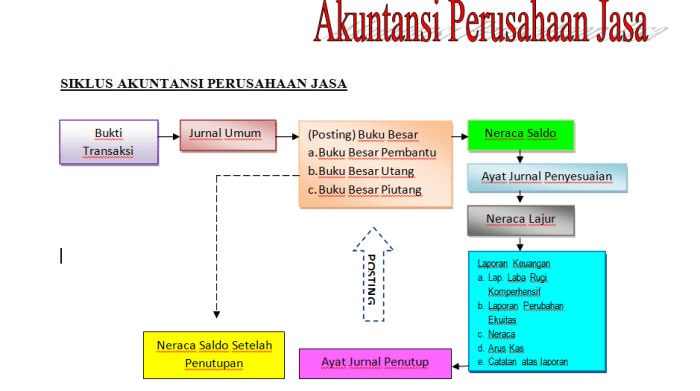

Ilustrasi Siklus Akuntansi Perusahaan Jasa

Diagram Alur Siklus Akuntansi Perusahaan Jasa

Diagram alur berikut menyajikan alur proses siklus akuntansi perusahaan jasa:

- Transaksi terjadi: Perusahaan jasa memberikan layanan kepada pelanggan, menghasilkan pendapatan.

- Pencatatan dalam jurnal: Transaksi dicatat dalam jurnal yang sesuai, seperti jurnal penerimaan kas, jurnal pengeluaran kas, atau jurnal umum.

- Posting ke buku besar: Informasi dari jurnal diposting ke akun yang sesuai di buku besar.

- Penyusunan neraca saldo: Neraca saldo disusun untuk memverifikasi kesamaan debit dan kredit.

- Penyusunan jurnal penyesuaian: Penyesuaian dilakukan untuk mencatat transaksi yang belum dicatat atau untuk menyesuaikan akun ke saldo yang benar.

- Posting jurnal penyesuaian: Penyesuaian diposting ke buku besar.

- Penyusunan neraca saldo setelah penyesuaian: Neraca saldo setelah penyesuaian disusun untuk memastikan kesamaan debit dan kredit.

- Penyusunan laporan keuangan: Laporan keuangan, seperti laporan laba rugi, neraca, dan laporan arus kas, disusun dari informasi yang ada di buku besar.

Akhir Kata

Dengan memahami siklus akuntansi perusahaan jasa secara menyeluruh, pelaku usaha dapat memperoleh informasi keuangan yang akurat dan tepat waktu untuk pengambilan keputusan yang efektif. Siklus ini menjadi tulang punggung sistem akuntansi yang memberikan dasar yang kuat untuk perencanaan, pengendalian, dan evaluasi kinerja keuangan perusahaan.

Jawaban yang Berguna

Apa saja perbedaan utama antara siklus akuntansi perusahaan jasa dan perusahaan dagang?

Perbedaan utama terletak pada tidak adanya persediaan barang pada perusahaan jasa, sehingga tidak ada tahapan pembelian dan penjualan persediaan dalam siklus akuntansinya.

Apa saja jenis dokumen transaksi yang umum digunakan dalam siklus akuntansi perusahaan jasa?

Dokumen transaksi yang umum digunakan antara lain faktur penjualan, nota debit, nota kredit, dan laporan bank.

Apa fungsi jurnal dalam siklus akuntansi perusahaan jasa?

Jurnal berfungsi sebagai catatan kronologis transaksi keuangan, yang kemudian diringkas dan diposting ke buku besar.

Bagaimana peran buku besar dalam siklus akuntansi perusahaan jasa?

Buku besar berfungsi sebagai kumpulan akun-akun yang mencatat transaksi keuangan berdasarkan jenisnya, memberikan informasi saldo akun yang diperbarui.