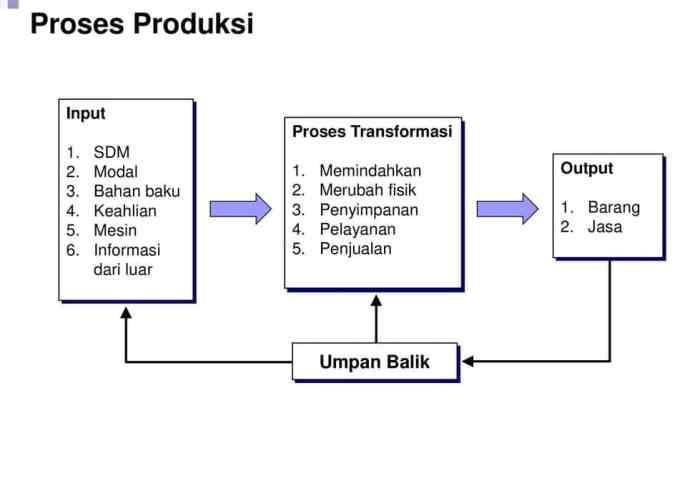

Dalam lingkungan manufaktur, barang dalam proses (WIP) mewakili bahan mentah yang telah diubah sebagian tetapi belum selesai menjadi produk akhir. Pengelolaan WIP yang efektif sangat penting untuk memastikan kelancaran operasi produksi dan akurasi pelaporan keuangan.

WIP memengaruhi berbagai aspek bisnis, mulai dari arus kas hingga laba bersih. Pemahaman yang komprehensif tentang konsep, metode pengelolaan, dan implikasi keuangannya sangat penting untuk membuat keputusan yang tepat dan mengoptimalkan kinerja keuangan.

Pengertian Barang Dalam Proses

Barang dalam proses (WIP) mengacu pada barang yang sedang diproduksi atau dirakit dan belum selesai. Barang-barang ini berada dalam tahap antara bahan baku dan barang jadi.

WIP mencakup berbagai jenis barang, mulai dari komponen individual hingga produk setengah jadi. Misalnya, dalam proses pembuatan mobil, WIP dapat mencakup rangka mobil, mesin yang dirakit sebagian, atau interior yang belum dipasang.

Pengelolaan Barang Dalam Proses

Barang dalam proses (WIP) adalah persediaan yang sedang menjalani proses produksi. Pengelolaan WIP yang efektif sangat penting untuk menjaga kelancaran operasi dan meminimalkan biaya.

Ada beberapa metode untuk mengelola WIP, masing-masing dengan kelebihan dan kekurangannya sendiri.

Metode Pengelolaan WIP

| Metode | Kelebihan | Kekurangan |

|---|---|---|

| Sistem Dorong |

|

|

| Sistem Tarik |

|

|

| Sistem Campuran |

|

|

Dampak Barang Dalam Proses pada Laporan Keuangan

Barang dalam proses (WIP) adalah persediaan yang masih dalam tahap produksi dan belum selesai. WIP memengaruhi laporan keuangan dengan memengaruhi nilai persediaan dalam neraca dan biaya produksi dalam laporan laba rugi.

Dampak pada Laporan Laba Rugi

WIP memengaruhi laporan laba rugi dengan cara berikut:

- WIP meningkatkan biaya produksi karena mewakili biaya bahan baku, tenaga kerja, dan overhead yang dikeluarkan selama proses produksi.

- WIP menurunkan laba kotor karena mengurangi nilai persediaan barang jadi yang tersedia untuk dijual.

Dampak pada Neraca

WIP memengaruhi neraca dengan cara berikut:

- WIP meningkatkan nilai persediaan karena mewakili biaya yang telah dikeluarkan tetapi belum menghasilkan produk jadi.

- WIP dapat memengaruhi rasio perputaran persediaan, yang mengukur seberapa efisien perusahaan mengelola persediaannya.

Contoh Perhitungan Dampak WIP pada Laporan Keuangan

Misalkan sebuah perusahaan memiliki WIP sebesar Rp 100 juta pada awal periode dan Rp 120 juta pada akhir periode. Selama periode tersebut, perusahaan mengeluarkan biaya produksi sebesar Rp 200 juta. Biaya produksi yang dibebankan ke laporan laba rugi adalah:

Rp 200 juta

- (Rp 120 juta

- Rp 100 juta) = Rp 180 juta

Penurunan persediaan barang jadi karena WIP adalah Rp 120 juta – Rp 100 juta = Rp 20 juta. Penurunan ini akan mengurangi laba kotor perusahaan sebesar Rp 20 juta.

4. Teknik Penilaian Barang Dalam Proses

Penilaian barang dalam proses (WIP) sangat penting untuk menentukan nilai persediaan dan biaya produksi. Berbagai teknik penilaian dapat digunakan, masing-masing dengan kelebihan dan kekurangannya.

Metode Biaya Aktual

Metode biaya aktual menghitung nilai WIP berdasarkan biaya sebenarnya yang dikeluarkan untuk memproduksi barang tersebut hingga saat ini. Metode ini memberikan nilai yang paling akurat tetapi juga yang paling kompleks dan memakan waktu untuk diterapkan.

Metode Biaya Standar

Metode biaya standar menggunakan biaya standar yang telah ditentukan sebelumnya untuk menilai WIP. Metode ini lebih mudah diterapkan daripada metode biaya aktual, tetapi dapat menghasilkan nilai yang kurang akurat jika biaya standar tidak diperbarui secara berkala.

Metode FIFO

Metode FIFO (first-in, first-out) mengasumsikan bahwa barang yang pertama kali diproduksi adalah yang pertama kali dijual. Metode ini dapat menghasilkan nilai WIP yang lebih rendah daripada metode biaya aktual atau biaya standar, terutama selama periode inflasi.

Metode LIFO

Metode LIFO (last-in, first-out) mengasumsikan bahwa barang yang terakhir diproduksi adalah yang pertama kali dijual. Metode ini dapat menghasilkan nilai WIP yang lebih tinggi daripada metode biaya aktual atau biaya standar, terutama selama periode inflasi.

Standar Akuntansi Keuangan (SAK) mengharuskan perusahaan untuk menggunakan metode penilaian WIP yang konsisten dari satu periode ke periode lainnya.

Pengendalian Barang Dalam Proses

Pengendalian barang dalam proses sangat penting untuk memastikan bahwa persediaan barang dalam proses dicatat dan dikelola secara akurat. Kegagalan dalam mengendalikan barang dalam proses dapat menyebabkan kesalahan dalam pencatatan persediaan, kehilangan barang, dan ketidakakuratan dalam pelaporan keuangan.

Identifikasi Risiko

Beberapa risiko yang terkait dengan barang dalam proses meliputi:

- Barang hilang atau dicuri.

- Kesalahan dalam penghitungan atau pencatatan barang.

- Barang rusak atau tidak sesuai spesifikasi.

- Perubahan harga yang tidak diperhitungkan.

- Penundaan produksi yang mengakibatkan peningkatan biaya.

Rancang Prosedur Pengendalian

Untuk meminimalkan risiko ini, penting untuk merancang prosedur pengendalian yang efektif. Prosedur pengendalian ini harus mencakup:

- Penghitungan fisik reguler dari barang dalam proses.

- Rekonsiliasi catatan persediaan dengan catatan produksi.

- Penggunaan sistem manajemen persediaan yang akurat dan terkini.

- Pemisahan tugas antara orang yang bertanggung jawab atas produksi dan orang yang bertanggung jawab atas akuntansi.

- Pelatihan karyawan tentang prosedur pengendalian barang dalam proses.

Pengoptimalan Barang Dalam Proses

Mengoptimalkan barang dalam proses (WIP) sangat penting untuk efisiensi produksi dan profitabilitas perusahaan. Dengan mengoptimalkan WIP, perusahaan dapat mengurangi biaya, meningkatkan produktivitas, dan meningkatkan layanan pelanggan.

Manfaat Mengoptimalkan Barang Dalam Proses

* Mengurangi biaya penyimpanan dan penanganan

- Meningkatkan efisiensi produksi

- Meningkatkan kualitas produk

- Mempercepat waktu produksi

- Meningkatkan layanan pelanggan

Strategi untuk Mengoptimalkan Barang Dalam Proses

Beberapa strategi yang dapat diterapkan untuk mengoptimalkan WIP meliputi:*

-*Perencanaan produksi yang tepat

Merencanakan produksi secara efektif untuk memastikan bahwa tingkat WIP yang sesuai dipertahankan.

-

-*Penjadwalan produksi yang efisien

Menjadwalkan produksi untuk meminimalkan waktu tunggu dan memaksimalkan pemanfaatan kapasitas.

-*Penggunaan sistem produksi lean

Menerapkan prinsip lean manufacturing untuk mengurangi pemborosan dan meningkatkan efisiensi.

-*Pengelolaan persediaan yang efektif

Mengelola persediaan WIP secara efektif untuk mencegah penumpukan dan kekurangan.

-*Penggunaan teknologi otomatisasi

Menggunakan teknologi otomatisasi untuk meningkatkan efisiensi dan mengurangi biaya tenaga kerja.

Dengan menerapkan strategi-strategi ini, perusahaan dapat mengoptimalkan WIP dan memperoleh manfaat yang signifikan bagi operasi produksi mereka.

Terakhir

Pengelolaan barang dalam proses adalah tugas yang kompleks dan berkelanjutan yang membutuhkan koordinasi antara departemen produksi, keuangan, dan akuntansi. Dengan menerapkan teknik penilaian yang tepat, menerapkan prosedur pengendalian yang efektif, dan mengoptimalkan proses WIP, bisnis dapat meminimalkan risiko, meningkatkan efisiensi produksi, dan menyajikan laporan keuangan yang akurat.

Bagian Pertanyaan Umum (FAQ)

Apa saja contoh barang dalam proses?

Contoh WIP meliputi mobil setengah jadi pada jalur perakitan, kain yang diwarnai tetapi belum dijahit, dan komponen elektronik yang dirakit sebagian.

Bagaimana WIP memengaruhi neraca?

WIP tercatat sebagai aset lancar pada neraca, mewakili biaya yang dikeluarkan untuk produksi tetapi belum direalisasikan sebagai pendapatan.

Apa manfaat mengoptimalkan WIP?

Mengoptimalkan WIP dapat mengurangi biaya produksi, mempercepat waktu siklus produksi, dan meningkatkan efisiensi keseluruhan.