Pencatatan kas kecil merupakan aspek penting dalam pengelolaan keuangan yang melibatkan pencatatan transaksi tunai dalam jumlah kecil. Metode pencatatan kas kecil yang tepat sangat penting untuk memastikan akurasi dan pengendalian kas, sehingga memungkinkan bisnis mengelola arus kas mereka secara efektif.

Terdapat berbagai metode pencatatan kas kecil yang dapat dipilih, masing-masing dengan kelebihan dan kekurangannya. Memahami metode-metode ini akan membantu bisnis memilih pendekatan yang paling sesuai dengan kebutuhan mereka, sehingga meningkatkan efisiensi dan meminimalkan risiko keuangan.

Metode Pencatatan Kas Kecil

Metode pencatatan kas kecil adalah sistem akuntansi yang digunakan untuk mencatat transaksi tunai yang melibatkan jumlah kecil. Kas kecil biasanya digunakan untuk pengeluaran operasional sehari-hari seperti perlengkapan kantor, perjalanan, dan biaya makan.

Konsep Metode Pencatatan Kas Kecil

Metode pencatatan kas kecil didasarkan pada prinsip bahwa jumlah uang tunai yang dipegang di kas kecil harus tetap konstan. Ketika kas kecil digunakan untuk melakukan pengeluaran, jumlah yang sama harus diisi kembali ke kas kecil. Pencatatan dilakukan dalam buku kas kecil, yang berisi catatan semua transaksi kas kecil.

Kelebihan Metode Pencatatan Kas Kecil

- Sederhana dan mudah dikelola

- Memudahkan pengeluaran tunai untuk transaksi kecil

- Membantu mengendalikan pengeluaran tunai

Kekurangan Metode Pencatatan Kas Kecil

- Berisiko penyalahgunaan atau kehilangan dana

- Tidak memberikan catatan yang rinci tentang pengeluaran

- Membutuhkan rekonsiliasi berkala dengan akun kas

Contoh Penerapan Metode Pencatatan Kas Kecil

Sebuah perusahaan mengalokasikan Rp 500.000 untuk kas kecil. Kas kecil ini digunakan untuk membeli perlengkapan kantor senilai Rp 150.000 dan biaya makan senilai Rp 200.000. Perusahaan kemudian mengisi kembali kas kecil dengan Rp 350.000 untuk mengembalikan saldo kas kecil menjadi Rp 500.000.

Sistem Imprest Kas Kecil

Sistem imprest kas kecil adalah sistem akuntansi yang digunakan untuk mengelola pengeluaran kecil yang tidak praktis jika dibayar melalui cek atau transfer bank. Sistem ini membantu memastikan bahwa ada dana yang cukup untuk pengeluaran kecil yang sering terjadi dan mengurangi kebutuhan akan persetujuan manajemen untuk setiap pengeluaran kecil.

Definisi dan Tujuan Sistem Imprest Kas Kecil

Sistem imprest kas kecil adalah sistem di mana sejumlah dana tetap diberikan kepada pemegang kas kecil (biasanya seorang karyawan yang ditunjuk). Pemegang kas kecil bertanggung jawab untuk mengelola dana ini dan menggunakannya untuk pengeluaran kecil yang telah disetujui sebelumnya. Dana imprest biasanya diisi ulang secara berkala atau ketika dana hampir habis.

Prosedur Penerapan Sistem Imprest Kas Kecil

Untuk menerapkan sistem imprest kas kecil, diperlukan langkah-langkah berikut:

- Tentukan jumlah dana imprest yang sesuai.

- Pilih pemegang kas kecil yang bertanggung jawab dan tepercaya.

- Tetapkan prosedur persetujuan untuk pengeluaran kas kecil.

- Siapkan formulir atau voucher pengeluaran kas kecil.

- Lakukan audit kas kecil secara berkala untuk memverifikasi keakuratan catatan.

Keuntungan dan Keterbatasan Sistem Imprest Kas Kecil

Sistem imprest kas kecil memiliki beberapa keuntungan, antara lain:

- Mengurangi kebutuhan akan persetujuan manajemen untuk pengeluaran kecil.

- Memastikan ketersediaan dana untuk pengeluaran kecil.

- Mempermudah pengelolaan pengeluaran kecil.

Namun, sistem ini juga memiliki beberapa keterbatasan, antara lain:

- Potensi penyalahgunaan dana.

- Kebutuhan untuk audit kas kecil secara berkala.

- Biaya tambahan untuk pengelolaan sistem.

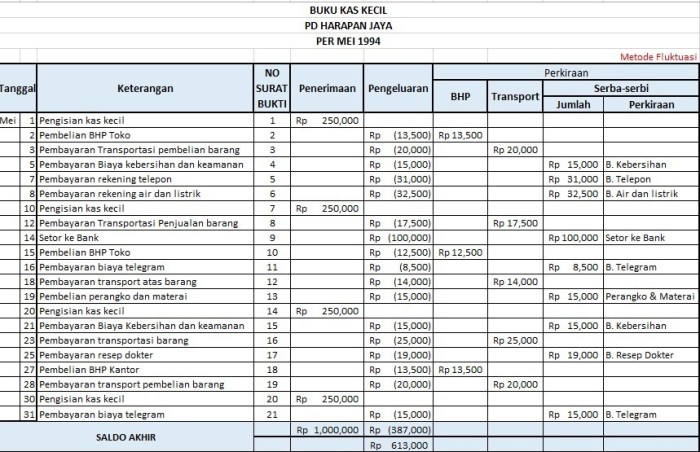

Metode Fluktuatif

Metode fluktuatif adalah metode pencatatan kas kecil yang tidak menggunakan sistem imprest. Dalam metode ini, saldo kas kecil akan berfluktuasi sesuai dengan kebutuhan.

Prinsip Dasar Metode Fluktuatif

Prinsip dasar metode fluktuatif adalah sebagai berikut:

- Saldo kas kecil tidak tetap dan akan berfluktuasi sesuai kebutuhan.

- Ketika saldo kas kecil berkurang, perusahaan akan menambah saldo kas kecil dengan jumlah yang sama dengan pengurangan tersebut.

- Ketika saldo kas kecil bertambah, perusahaan akan mengurangi saldo kas kecil dengan jumlah yang sama dengan penambahan tersebut.

Cara Menghitung Saldo Kas Kecil Menggunakan Metode Fluktuatif

Untuk menghitung saldo kas kecil menggunakan metode fluktuatif, perusahaan perlu mencatat semua transaksi kas kecil yang terjadi.

- Transaksi kas kecil yang mengurangi saldo kas kecil dicatat sebagai pengeluaran kas kecil.

- Transaksi kas kecil yang menambah saldo kas kecil dicatat sebagai penerimaan kas kecil.

- Saldo kas kecil pada akhir periode adalah jumlah dari saldo awal kas kecil ditambah total penerimaan kas kecil dikurangi total pengeluaran kas kecil.

Perbandingan Metode Fluktuatif dengan Metode Imprest

Berikut adalah perbandingan antara metode fluktuatif dan metode imprest:

- Saldo kas kecil: Pada metode fluktuatif, saldo kas kecil tidak tetap, sedangkan pada metode imprest, saldo kas kecil tetap.

- Pencatatan transaksi: Pada metode fluktuatif, transaksi kas kecil dicatat ketika terjadi, sedangkan pada metode imprest, transaksi kas kecil dicatat ketika saldo kas kecil diisi ulang.

- Pengisian kas kecil: Pada metode fluktuatif, kas kecil diisi ulang sesuai kebutuhan, sedangkan pada metode imprest, kas kecil diisi ulang secara berkala.

Pengendalian Kas Kecil

Pengendalian kas kecil merupakan aspek penting dalam pengelolaan keuangan perusahaan. Kas kecil rentan terhadap risiko penyalahgunaan dan penipuan, sehingga perlu diterapkan teknik pengendalian internal yang memadai.

Identifikasi Risiko

Risiko yang terkait dengan pencatatan kas kecil meliputi:

- Penggelapan kas

- Kesalahan pencatatan

- Pembayaran yang tidak sah

Teknik Pengendalian Internal

Untuk meminimalkan risiko tersebut, beberapa teknik pengendalian internal yang dapat diterapkan antara lain:

- Pembatasan akses ke kas kecil

- Penggunaan bukti pengeluaran yang memadai

- Pemisahan tugas antara pencatat dan penjaga kas kecil

- Pemeriksaan kas kecil secara berkala

Prosedur Audit

Efektivitas pengendalian kas kecil dapat diuji melalui prosedur audit berikut:

- Mereview dokumentasi otorisasi pengeluaran

- Membandingkan bukti pengeluaran dengan catatan kas kecil

- Mengamati prosedur pengendalian kas kecil yang sedang berjalan

- Melakukan wawancara dengan staf yang bertanggung jawab atas kas kecil

Dokumentasi Pencatatan Kas Kecil

Dokumentasi pencatatan kas kecil memainkan peran penting dalam akuntansi kas kecil yang efektif. Dokumentasi ini memberikan bukti transaksi kas kecil dan mendukung rekonsiliasi kas kecil.

Tabel Dokumen Pendukung

Tabel berikut merangkum dokumen-dokumen pendukung yang diperlukan untuk pencatatan kas kecil:

| Jenis Dokumen | Tujuan |

|---|---|

| Bukti Kas Keluar | Mencatat pengeluaran kas kecil |

| Nota Pembelian | Mencatat pembelian yang dilakukan dengan kas kecil |

| Slip Penerimaan Kas | Mencatat penerimaan kas ke kas kecil |

| Rekening Koran Bank | Mencatat transaksi penambahan dan pengurangan saldo kas kecil |

Prosedur Pemrosesan dan Penyimpanan

Dokumen-dokumen pendukung harus diproses dan disimpan dengan benar untuk memastikan integritas pencatatan kas kecil. Prosedurnya meliputi:

- Verifikasi keaslian dan kelengkapan dokumen

- Pencatatan transaksi dalam jurnal kas kecil

- Pemberian nomor urut pada dokumen

- Penyimpanan dokumen dalam arsip yang aman

Peran dalam Rekonsiliasi Kas Kecil

Dokumen-dokumen pendukung sangat penting dalam rekonsiliasi kas kecil. Dokumen-dokumen ini digunakan untuk:

- Mencocokkan saldo kas kecil dengan saldo bank

- Mengidentifikasi kesalahan atau kejanggalan dalam pencatatan kas kecil

- Memastikan akuntabilitas atas dana kas kecil

Rekonsiliasi Kas Kecil

Rekonsiliasi kas kecil adalah proses membandingkan saldo kas kecil menurut catatan dengan saldo fisik yang ada untuk memastikan akurasinya. Proses ini dilakukan secara berkala, biasanya pada akhir setiap periode akuntansi.

Langkah-langkah dalam Proses Rekonsiliasi Kas Kecil

- Hitung saldo fisik kas kecil.

- Bandingkan saldo fisik dengan saldo kas kecil menurut catatan.

- Investigasi perbedaan antara kedua saldo.

- Sesuaikan saldo kas kecil menurut catatan jika diperlukan.

Tabel Perbandingan Saldo Kas Kecil

| Kategori | Saldo Menurut Catatan | Saldo Fisik |

|---|---|---|

| Uang Tunai | Rp 500.000 | Rp 490.000 |

| Cek | Rp 100.000 | Rp 100.000 |

| Bukti Kas Kecil | Rp 50.000 | Rp 60.000 |

| Saldo Total | Rp 650.000 | Rp 650.000 |

Penyebab Umum Perbedaan Saldo

Perbedaan antara saldo kas kecil menurut catatan dan saldo fisik dapat disebabkan oleh beberapa faktor, seperti:

- Kesalahan pencatatan

- Kehilangan atau pencurian uang tunai

- Bukti kas kecil yang belum diproses

Cara Penyesuaian Saldo

Jika terdapat perbedaan antara saldo kas kecil menurut catatan dan saldo fisik, perlu dilakukan penyesuaian untuk memastikan akurasi catatan. Penyesuaian tersebut dapat dilakukan dengan cara:

- Memperbaiki kesalahan pencatatan.

- Mencatat kerugian akibat kehilangan atau pencurian.

- Mencatat bukti kas kecil yang belum diproses.

Ringkasan Terakhir

Dengan memilih metode pencatatan kas kecil yang tepat dan menerapkan pengendalian internal yang memadai, bisnis dapat memastikan akurasi dan integritas pencatatan kas kecil mereka. Hal ini tidak hanya akan meningkatkan efisiensi pengelolaan keuangan tetapi juga memberikan jaminan yang lebih baik terhadap risiko penipuan dan kesalahan, sehingga mendukung pengambilan keputusan keuangan yang tepat dan pertumbuhan bisnis yang berkelanjutan.

Pertanyaan yang Sering Diajukan

Apa saja tujuan utama dari pencatatan kas kecil?

Pencatatan kas kecil bertujuan untuk mencatat dan melacak transaksi tunai kecil, memudahkan rekonsiliasi bank, menyediakan dana untuk pengeluaran kecil, dan meminimalkan risiko penipuan dan penyalahgunaan.

Apa saja jenis-jenis metode pencatatan kas kecil?

Metode pencatatan kas kecil yang umum digunakan meliputi metode imprest, metode fluktuatif, dan metode saldo tetap.

Apa saja kelebihan dan kekurangan metode imprest?

Metode imprest menawarkan kelebihan seperti kesederhanaan, pengendalian yang lebih baik, dan pengurangan risiko penipuan. Namun, metode ini juga memiliki kekurangan, seperti perlunya pengisian ulang kas kecil secara berkala dan potensi ketidaknyamanan bagi karyawan yang melakukan pengeluaran.

Bagaimana cara menghitung saldo kas kecil menggunakan metode fluktuatif?

Saldo kas kecil menggunakan metode fluktuatif dihitung dengan menjumlahkan saldo awal kas kecil, menambahkan semua penerimaan kas, dan mengurangi semua pengeluaran kas.