Pengelolaan barang inventaris merupakan aspek krusial dalam kegiatan bisnis, yang menuntut pencatatan dan pelaporan yang akurat. Buku induk barang inventaris berperan vital dalam hal ini, menyediakan catatan komprehensif mengenai persediaan barang, transaksi, dan pergerakannya.

Buku induk barang inventaris berfungsi sebagai landasan pelaporan keuangan yang andal, memungkinkan penyusunan laporan keuangan yang akurat dan sesuai dengan standar akuntansi. Selain itu, buku induk ini menjadi alat bantu manajemen persediaan yang efektif, membantu bisnis memantau tingkat stok, mengoptimalkan pemesanan, dan meminimalkan kerugian akibat kelebihan atau kekurangan persediaan.

Pengertian Buku Induk Barang Inventaris

Buku induk barang inventaris adalah catatan akuntansi yang mencatat semua barang persediaan yang dimiliki perusahaan pada periode tertentu.

Tujuan utama buku induk barang inventaris adalah untuk:

- Melacak pergerakan barang persediaan masuk dan keluar.

- Menyediakan informasi tentang jumlah dan nilai barang persediaan yang dimiliki.

- Membantu dalam pengelolaan persediaan.

Komponen Buku Induk Barang Inventaris

Buku induk barang inventaris merupakan dokumen penting yang berisi catatan komprehensif tentang semua barang inventaris yang dimiliki oleh suatu entitas. Komponen utama buku induk barang inventaris meliputi:

Informasi Barang

- Nama barang: Deskripsi singkat tentang barang inventaris.

- Kode barang: Identifikasi unik untuk setiap barang inventaris.

- Satuan: Unit pengukuran yang digunakan untuk mencatat kuantitas barang.

Data Kuantitas

- Kuantitas awal: Kuantitas barang yang tersedia pada awal periode akuntansi.

- Penerimaan: Kuantitas barang yang diterima selama periode akuntansi.

- Pengeluaran: Kuantitas barang yang dikeluarkan selama periode akuntansi.

- Kuantitas akhir: Kuantitas barang yang tersedia pada akhir periode akuntansi.

Data Biaya

- Harga perolehan: Biaya yang dikeluarkan untuk memperoleh barang inventaris.

- Harga pokok penjualan: Biaya barang inventaris yang terjual selama periode akuntansi.

- Nilai persediaan akhir: Nilai barang inventaris yang tersisa pada akhir periode akuntansi.

Informasi Tambahan

- Lokasi penyimpanan: Tempat penyimpanan fisik barang inventaris.

- Catatan khusus: Informasi tambahan yang relevan tentang barang inventaris, seperti tanggal kedaluwarsa atau nomor seri.

Cara Mencatat Transaksi dalam Buku Induk Barang Inventaris

Buku induk barang inventaris adalah catatan akuntansi yang mencatat semua transaksi pembelian dan pengeluaran barang inventaris. Pencatatan transaksi dalam buku induk ini sangat penting untuk mengelola persediaan secara efektif dan akurat.

Mencatat Transaksi Pembelian Barang Inventaris

- Tuliskan tanggal transaksi.

- Tuliskan nama pemasok.

- Catat nomor faktur pembelian.

- Uraikan barang yang dibeli, termasuk jumlah dan harga per unit.

- Hitung total biaya pembelian.

- Debit akun persediaan barang dan kredit akun utang usaha.

Mencatat Transaksi Pengeluaran Barang Inventaris

- Tuliskan tanggal transaksi.

- Tuliskan tujuan pengeluaran barang, seperti penjualan atau penggunaan produksi.

- Uraikan barang yang dikeluarkan, termasuk jumlah dan harga per unit.

- Hitung total biaya pengeluaran.

- Debit akun beban pokok penjualan atau biaya produksi dan kredit akun persediaan barang.

Prosedur Pemeriksaan Buku Induk Barang Inventaris

Pemeriksaan buku induk barang inventaris merupakan proses penting untuk memastikan keakuratan dan keandalan data inventaris. Prosedur pemeriksaan ini meliputi pemeriksaan fisik barang inventaris dan rekonsiliasi data buku induk dengan data fisik.

Pemeriksaan Fisik Barang Inventaris

- Lakukan penghitungan dan pencatatan jumlah fisik barang inventaris.

- Bandingkan jumlah fisik dengan catatan buku induk untuk mengidentifikasi selisih.

- Investigasi selisih dan dokumentasikan penyebabnya.

- Perbaiki catatan buku induk jika terdapat kesalahan.

Rekonsiliasi Data Buku Induk dengan Data Fisik

- Bandingkan saldo buku induk dengan jumlah fisik barang inventaris.

- Identifikasi dan investigasi selisih antara data buku induk dan data fisik.

- Sesuaikan catatan buku induk jika terdapat kesalahan.

- Dokumentasikan semua penyesuaian dan alasannya.

Manfaat Menggunakan Buku Induk Barang Inventaris

Buku induk barang inventaris adalah alat penting untuk manajemen persediaan dan pelaporan keuangan. Berikut adalah manfaat utamanya:

Pelaporan Keuangan

- Memberikan informasi akurat tentang nilai persediaan, yang sangat penting untuk penyusunan laporan keuangan yang akurat.

- Membantu perusahaan melacak pergerakan persediaan dan mengidentifikasi tren persediaan.

- Memungkinkan perusahaan untuk mengoptimalkan biaya persediaan dan meningkatkan laba.

Manajemen Persediaan

- Membantu perusahaan melacak tingkat persediaan dan menghindari kelebihan atau kekurangan stok.

- Memfasilitasi manajemen persediaan yang efisien, memastikan bahwa perusahaan memiliki persediaan yang cukup untuk memenuhi permintaan pelanggan.

- Memungkinkan perusahaan untuk mengidentifikasi dan mengelola persediaan yang tidak bergerak, meminimalkan kerugian dan meningkatkan efisiensi.

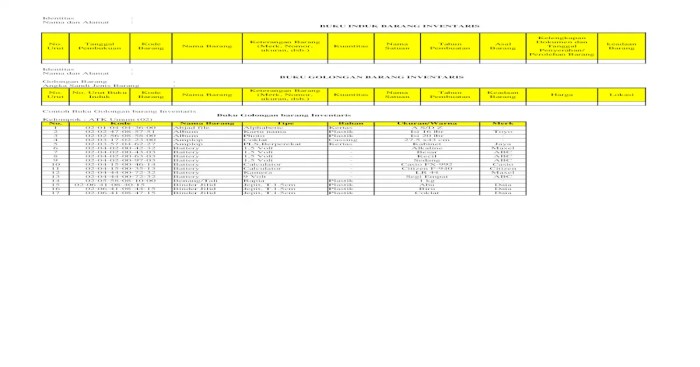

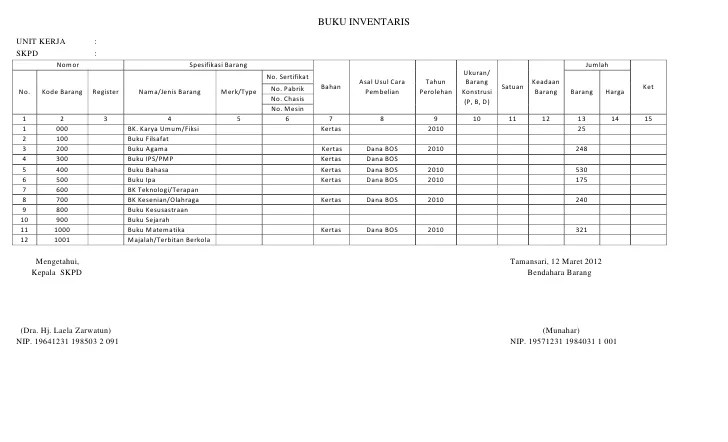

Ilustrasi Buku Induk Barang Inventaris

Buku induk barang inventaris merupakan dokumen yang berisi catatan semua barang milik perusahaan yang bersifat tetap dan mudah dipindahkan.

Untuk memperjelas pemahaman, berikut contoh ilustrasi buku induk barang inventaris:

Kolom-kolom Buku Induk Barang Inventaris

- No. Urut: Nomor urut barang yang dicatat.

- Kode Barang: Kode unik yang diberikan kepada setiap barang untuk memudahkan identifikasi.

- Nama Barang: Nama atau deskripsi barang.

- Spesifikasi Barang: Spesifikasi teknis atau karakteristik barang, seperti ukuran, warna, dan bahan.

- Jumlah Barang: Jumlah barang yang tersedia.

- Satuan Barang: Satuan ukuran barang, seperti buah, unit, atau kilogram.

- Harga Perolehan: Harga pembelian atau perolehan barang.

- Tanggal Perolehan: Tanggal barang diperoleh.

- Lokasi Barang: Lokasi penyimpanan barang.

- Kondisi Barang: Kondisi barang saat ini, seperti baik, rusak, atau diperbaiki.

- Keterangan: Informasi tambahan tentang barang, seperti nomor seri atau garansi.

Cara Membaca dan Memahami Ilustrasi

Untuk membaca dan memahami ilustrasi buku induk barang inventaris, perhatikan hal-hal berikut:

- Identifikasi kolom yang relevan dengan informasi yang ingin dicari.

- Baca data pada kolom tersebut untuk mendapatkan informasi yang dibutuhkan.

- Perhatikan keterangan atau catatan tambahan pada kolom “Keterangan” untuk informasi lebih detail.

- Jika perlu, gunakan filter atau urutkan data untuk memudahkan pencarian.

Simpulan Akhir

Buku induk barang inventaris merupakan komponen penting dalam sistem akuntansi dan manajemen persediaan. Dengan mencatat transaksi secara akurat, melakukan pemeriksaan fisik secara berkala, dan merekonsiliasi data fisik dengan data buku, bisnis dapat memastikan keandalan informasi persediaan mereka. Manfaat yang diperoleh dari penggunaan buku induk barang inventaris sangat signifikan, berkontribusi pada pengambilan keputusan yang tepat, efisiensi operasional, dan kepatuhan terhadap peraturan keuangan.

Sudut Pertanyaan Umum (FAQ)

Apa tujuan utama buku induk barang inventaris?

Tujuan utama buku induk barang inventaris adalah untuk mencatat dan melacak transaksi barang inventaris, memberikan informasi yang akurat dan komprehensif tentang persediaan barang.

Apa saja komponen utama buku induk barang inventaris?

Komponen utama buku induk barang inventaris meliputi nomor urut, tanggal transaksi, kode barang, nama barang, jumlah transaksi, satuan barang, harga per unit, dan nilai transaksi.

Bagaimana cara mencatat transaksi pembelian barang inventaris dalam buku induk?

Transaksi pembelian barang inventaris dicatat dengan mendebit akun persediaan dan mengkredit akun utang dagang atau kas.

Apa prosedur pemeriksaan fisik barang inventaris?

Prosedur pemeriksaan fisik barang inventaris melibatkan penghitungan fisik barang dan mencocokkannya dengan catatan buku induk untuk memastikan akurasi.