Saldo menurun adalah metode penyusutan aset yang mengalokasikan beban penyusutan yang lebih besar pada tahun-tahun awal masa manfaat aset. Metode ini banyak digunakan dalam akuntansi dan perpajakan karena memberikan penghematan pajak di awal masa manfaat aset.

Dalam artikel ini, kita akan membahas konsep saldo menurun, rumus dan cara menghitungnya, faktor yang mempengaruhinya, serta kelebihan dan kekurangannya. Selain itu, kami juga akan memberikan contoh penerapan saldo menurun dalam berbagai bidang.

Pengertian Saldo Menurun

Saldo menurun adalah metode akuntansi yang digunakan untuk mengalokasikan biaya aset tetap secara bertahap selama masa manfaatnya.

Metode ini didasarkan pada asumsi bahwa aset akan mengalami penurunan nilai yang lebih besar pada tahun-tahun awal masa manfaatnya dibandingkan dengan tahun-tahun berikutnya.

Penerapan Saldo Menurun

- Biaya penyusutan dihitung sebagai persentase tetap dari nilai buku aset pada awal setiap periode.

- Nilai buku aset berkurang setiap periode seiring dengan bertambahnya biaya penyusutan.

- Metode ini menghasilkan biaya penyusutan yang lebih tinggi pada tahun-tahun awal dan biaya penyusutan yang lebih rendah pada tahun-tahun berikutnya.

Rumus dan Cara Menghitung Saldo Menurun

Saldo menurun adalah metode penyusutan yang mempercepat alokasi beban penyusutan selama masa manfaat suatu aset.

Rumus Saldo Menurun

$Penyusutan_Tahun = (Persentase_Penyusutan \times Saldo_Buku)$

di mana:* $Penyusutan_Tahun$ adalah beban penyusutan untuk tahun tertentu

- $Persentase_Penyusutan$ adalah persentase tetap yang digunakan untuk menghitung penyusutan

- $Saldo_Buku$ adalah nilai buku aset pada awal tahun

Langkah-langkah Cara Menghitung Saldo Menurun

- Tentukan nilai awal aset.

- Tentukan masa manfaat aset.

- Hitung persentase penyusutan tahunan dengan membagi 100% dengan masa manfaat aset.

- Kalikan persentase penyusutan tahunan dengan nilai buku aset untuk menghitung beban penyusutan untuk tahun tertentu.

- Kurangi beban penyusutan dari nilai buku aset untuk mendapatkan nilai buku baru untuk tahun berikutnya.

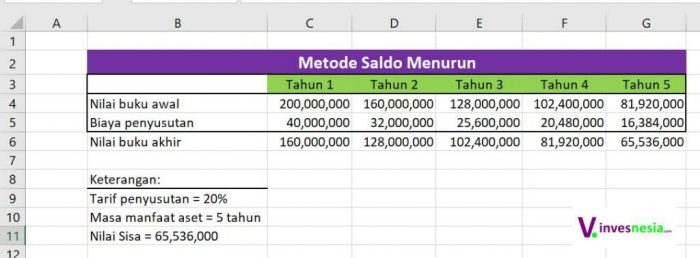

Contoh Perhitungan Saldo Menurun

Sebuah mesin dengan nilai awal Rp10.000.000 memiliki masa manfaat 5 tahun. Persentase penyusutan tahunan adalah 20% (100% / 5).

| Tahun | Saldo Buku | Beban Penyusutan | Saldo Buku Baru |

|---|---|---|---|

| 1 | Rp10.000.000 | Rp2.000.000 | Rp8.000.000 |

| 2 | Rp8.000.000 | Rp1.600.000 | Rp6.400.000 |

| 3 | Rp6.400.000 | Rp1.280.000 | Rp5.120.000 |

| 4 | Rp5.120.000 | Rp1.024.000 | Rp4.096.000 |

| 5 | Rp4.096.000 | Rp819.200 | Rp3.276.800 |

Faktor yang Mempengaruhi Saldo Menurun

Saldo menurun dipengaruhi oleh beberapa faktor, antara lain:

Tingkat Penyusutan

Tingkat penyusutan adalah persentase dari nilai aset yang dialokasikan sebagai biaya penyusutan setiap tahun. Tingkat penyusutan yang lebih tinggi akan menghasilkan saldo menurun yang lebih cepat.

Nilai Aset

Nilai aset adalah nilai awal aset saat diperoleh. Nilai aset yang lebih tinggi akan menghasilkan saldo menurun yang lebih tinggi.

Umur Aset

Umur aset adalah periode waktu di mana aset diperkirakan akan digunakan. Umur aset yang lebih pendek akan menghasilkan saldo menurun yang lebih cepat.

Keunggulan dan Kelemahan Saldo Menurun

Metode saldo menurun menawarkan beberapa keunggulan dan kelemahan yang perlu dipertimbangkan ketika memilih metode penyusutan aset.

Keunggulan Saldo Menurun

- Beban penyusutan lebih besar di awal periode, yang dapat mengurangi beban pajak.

- Mempercepat pemulihan biaya aset, sehingga meningkatkan arus kas.

Kelemahan Saldo Menurun

- Beban penyusutan tidak merata, yang dapat menyebabkan fluktuasi laba bersih.

- Nilai buku aset dapat menjadi lebih rendah dari nilai pasarnya, yang dapat menimbulkan risiko penurunan nilai.

Aplikasi Saldo Menurun

Saldo menurun adalah metode penyusutan aset yang mengalokasikan beban penyusutan yang lebih besar pada tahun-tahun awal masa manfaat aset.

Saldo menurun banyak digunakan di berbagai bidang, antara lain:

Akuntansi

- Untuk menghitung beban penyusutan aset tetap sesuai dengan Prinsip Akuntansi Berterima Umum (GAAP).

Perpajakan

- Untuk menentukan dasar penyusutan yang dapat dikurangkan dari penghasilan kena pajak, seperti yang diizinkan oleh otoritas pajak.

Manajemen Aset

- Untuk memperkirakan nilai sisa aset dan mengelola risiko keuangan yang terkait dengan aset tersebut.

Akhir Kata

Dengan memahami cara menghitung saldo menurun, Anda dapat mengalokasikan beban penyusutan aset secara efektif, meminimalkan beban pajak, dan membuat keputusan manajemen aset yang tepat. Metode ini menawarkan fleksibilitas dan kesederhanaan, menjadikannya pilihan yang cocok untuk berbagai aplikasi bisnis dan individu.

Ringkasan FAQ

Pertanyaan: Apa saja faktor yang mempengaruhi saldo menurun?

Jawaban: Faktor yang mempengaruhi saldo menurun antara lain tingkat penyusutan, nilai aset, dan umur aset.

Pertanyaan: Apa kelebihan metode saldo menurun?

Jawaban: Kelebihan metode saldo menurun adalah beban penyusutan lebih besar di awal, sehingga beban pajak berkurang.

Pertanyaan: Apa saja bidang aplikasi saldo menurun?

Jawaban: Bidang aplikasi saldo menurun antara lain akuntansi, perpajakan, dan manajemen aset.