Pajak Penghasilan (PPh) merupakan pungutan wajib yang dikenakan atas penghasilan seseorang atau badan usaha. Memahami PPh sangat penting untuk memenuhi kewajiban perpajakan dan menghindari sanksi. Artikel ini akan menyajikan contoh soal PPh beserta jawabannya untuk membantu wajib pajak memahami penerapan PPh secara praktis.

PPh memiliki beberapa jenis, di antaranya PPh Orang Pribadi, PPh Badan, dan PPh Final. Masing-masing jenis PPh memiliki ketentuan dan tarif yang berbeda. Pemahaman yang baik tentang jenis dan tarif PPh akan memudahkan wajib pajak dalam menghitung dan melaporkan kewajiban pajaknya.

Definisi Pajak Penghasilan (PPh)

Pajak Penghasilan (PPh) adalah pungutan wajib yang dikenakan kepada wajib pajak orang pribadi atau badan atas penghasilan yang diperolehnya dalam satu tahun pajak.

Jenis-jenis PPh

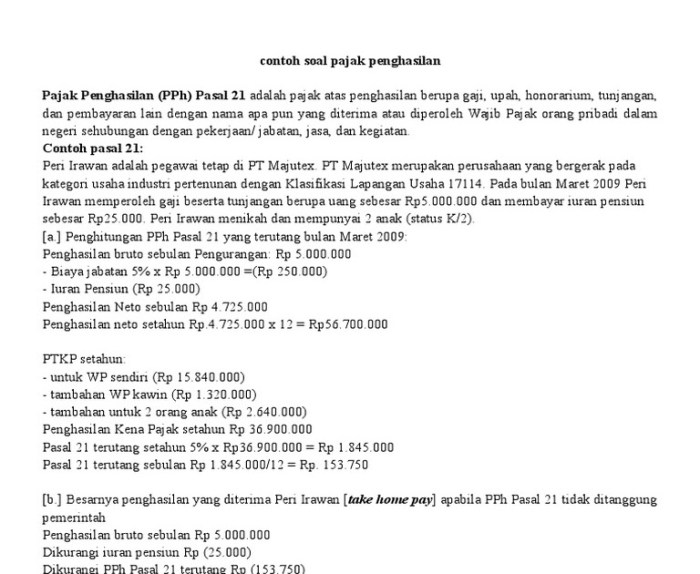

- PPh Pasal 21: Dipungut atas penghasilan karyawan, termasuk gaji, tunjangan, dan honorarium.

- PPh Pasal 22: Dipungut atas penghasilan yang diterima atau diperoleh dari usaha, jasa, atau kegiatan lainnya yang dilakukan oleh orang pribadi, badan, atau bentuk usaha tetap.

- PPh Pasal 23: Dipungut atas penghasilan yang diterima dari bunga deposito, obligasi, dan dividen.

- PPh Pasal 25: Dipungut atas penghasilan yang diterima dari hadiah atau undian.

- PPh Pasal 26: Dipungut atas penghasilan yang diterima dari penjualan harta, seperti tanah, bangunan, atau kendaraan bermotor.

Contoh Kasus Penerapan PPh

Tono, seorang karyawan perusahaan swasta, menerima gaji sebesar Rp 10.000.000 per bulan. Atas penghasilan tersebut, Tono dikenakan PPh Pasal 21 dengan tarif progresif sesuai dengan penghasilan kena pajak yang dimilikinya.

Contoh Soal PPh dan Jawaban

Pajak Penghasilan (PPh) merupakan pungutan yang dikenakan atas penghasilan wajib pajak, baik orang pribadi maupun badan usaha. Berikut adalah beberapa contoh soal PPh beserta jawabannya:

Contoh Soal 1

Seorang karyawan menerima gaji sebesar Rp10.000.000 per bulan. Berapa PPh yang harus dibayarkan?

Jawaban:

- PTKP untuk karyawan: Rp5.400.000

- Penghasilan kena pajak: Rp10.000.000

– Rp5.400.000 = Rp4.600.000 - Tarif PPh Pasal 17: 5%

- PPh yang harus dibayar: Rp4.600.000 x 5% = Rp230.000

Contoh Soal 2

Sebuah perusahaan memperoleh laba sebesar Rp500.000.000. Berapa PPh yang harus dibayarkan?

Jawaban:

- Tarif PPh Pasal 25: 22%

- PPh yang harus dibayar: Rp500.000.000 x 22% = Rp110.000.000

Cara Menghitung PPh

PPh = Penghasilan Kena Pajak x Tarif PPh

Cara Menghitung PPh

Pajak Penghasilan (PPh) merupakan kewajiban yang harus dibayarkan oleh setiap individu atau badan yang memperoleh penghasilan di Indonesia. Cara menghitung PPh berbeda-beda tergantung pada jenis penghasilan yang diperoleh.

Langkah-langkah Menghitung PPh

- Tentukan jenis penghasilan yang diperoleh (misalnya, gaji, honorarium, usaha).

- Hitung penghasilan neto (penghasilan bruto dikurangi biaya-biaya yang diperbolehkan).

- Tentukan tarif PPh sesuai dengan jenis penghasilan dan penghasilan neto.

- Kalikan penghasilan neto dengan tarif PPh.

- Kurangkan kredit pajak (jika ada) dari PPh yang terutang.

Contoh Perhitungan PPh

Misalnya, seorang karyawan memperoleh gaji bruto Rp10.000.000 per bulan. Biaya-biaya yang diperbolehkan adalah Rp1.000.000. Tarif PPh untuk penghasilan karyawan adalah 5%.

Penghasilan neto: Rp10.000.000 – Rp1.000.000 = Rp9.000.000

PPh terutang: Rp9.000.000 x 5% = Rp450.000

Jika karyawan tersebut tidak memiliki kredit pajak, maka PPh yang harus dibayarkan adalah Rp450.000.

Tarif PPh dan Penghasilan Tidak Kena Pajak (PTKP)

Pajak Penghasilan (PPh) merupakan pajak yang dikenakan atas penghasilan yang diperoleh wajib pajak, baik dari dalam maupun luar negeri. Tarif PPh dan Penghasilan Tidak Kena Pajak (PTKP) menjadi dasar penghitungan pajak yang terutang.

Tarif PPh

- Penghasilan sampai dengan Rp50.000.000: 5%

- Penghasilan Rp50.000.000

– Rp250.000.000: 15% - Penghasilan Rp250.000.000

– Rp500.000.000: 25% - Penghasilan di atas Rp500.000.000: 30%

Penghasilan Tidak Kena Pajak (PTKP)

PTKP adalah jumlah penghasilan yang tidak dikenakan pajak. Besaran PTKP bervariasi tergantung status perkawinan dan jumlah tanggungan wajib pajak.

Rumus menghitung PTKP:

PTKP = Penghasilan x PTKP Tahunan / 12

Nilai PTKP Tahunan:

- Wajib pajak kawin: Rp54.000.000

- Wajib pajak belum kawin: Rp54.000.000

- Wajib pajak janda/duda: Rp54.000.000

- Tambahan PTKP untuk setiap tanggungan: Rp4.500.000

Laporan dan Pembayaran PPh

Setiap wajib pajak berkewajiban melaporkan dan membayar PPh sesuai dengan ketentuan peraturan perundang-undangan yang berlaku.

Kewajiban Pelaporan PPh

Kewajiban pelaporan PPh meliputi:

- Pelaporan SPT Tahunan

- Pelaporan SPT Masa

- Pemberitahuan Tahunan

- Pelaporan Bukti Potong

Tata Cara Pembayaran PPh

Pembayaran PPh dapat dilakukan melalui:

- Pembayaran langsung ke kas negara melalui bank persepsi atau kantor pos

- Pembayaran melalui sistem e-billing

- Pembayaran melalui agen pemungut

Simpulan Akhir

Contoh soal PPh yang dibahas dalam artikel ini memberikan gambaran nyata tentang penerapan PPh dalam berbagai situasi. Dengan memahami contoh-contoh ini, wajib pajak dapat lebih percaya diri dalam menghitung dan melaporkan PPh mereka. Selain itu, pemahaman tentang tarif PPh dan Penghasilan Tidak Kena Pajak (PTKP) sangat penting untuk memastikan kepatuhan terhadap peraturan perpajakan.

Tanya Jawab (Q&A)

Apa yang dimaksud dengan PTKP?

PTKP adalah jumlah penghasilan tertentu yang tidak dikenakan PPh. PTKP berbeda-beda tergantung status wajib pajak, seperti belum menikah, sudah menikah, atau memiliki tanggungan.

Bagaimana cara menghitung PPh Orang Pribadi?

PPh Orang Pribadi dihitung dengan mengalikan Penghasilan Kena Pajak (PKP) dengan tarif PPh yang berlaku. PKP diperoleh dengan mengurangkan PTKP dari penghasilan bruto.

Kapan batas waktu pelaporan dan pembayaran PPh?

Batas waktu pelaporan dan pembayaran PPh berbeda-beda tergantung jenis PPh. Misalnya, PPh Orang Pribadi dilaporkan dan dibayar paling lambat tanggal 31 Maret untuk SPT Tahunan dan tanggal 15 atau 20 setiap bulannya untuk SPT Masa.