Dalam dunia akuntansi, jurnal penyesuaian memegang peran krusial dalam menyajikan laporan keuangan yang akurat. Salah satu aspek penting yang memerlukan penyesuaian adalah wesel bayar. Wesel bayar merupakan instrumen utang yang digunakan perusahaan untuk memperoleh dana. Jurnal penyesuaian wesel bayar memastikan bahwa bunga dan nilai pokok wesel dicatat dengan benar, sehingga memberikan gambaran keuangan yang komprehensif.

Pembuatan jurnal penyesuaian wesel bayar didasarkan pada prinsip akuntansi yang diakui secara umum, memastikan keseragaman dan keandalan informasi keuangan. Dengan memahami tujuan, jenis, dan prosedur penyesuaian wesel bayar, perusahaan dapat menyajikan laporan keuangan yang transparan dan dapat diandalkan bagi pemangku kepentingan.

Prosedur Penyesuaian Bunga Wesel Bayar

Penyesuaian bunga wesel bayar diperlukan untuk mengakui beban bunga yang telah terjadi namun belum dicatat pada periode berjalan. Berikut prosedur penghitungan dan pencatatannya:

Perhitungan Bunga Wesel Bayar

Bunga wesel bayar dihitung menggunakan rumus berikut:

Bunga = Pokok Wesel x Tingkat Bunga x Jangka Waktu

di mana:

- Pokok Wesel adalah nilai nominal wesel yang belum dibayar

- Tingkat Bunga adalah suku bunga yang ditetapkan dalam wesel

- Jangka Waktu adalah waktu yang telah berlalu sejak tanggal wesel diterbitkan atau tanggal pembayaran bunga terakhir

Pencatatan Bunga Wesel Bayar

Bunga wesel bayar dicatat dengan jurnal penyesuaian sebagai berikut:

Beban Bunga (D)Bunga Wesel Bayar (K)

Jumlah yang dicatat adalah sebesar beban bunga yang telah terjadi selama periode berjalan.

Contoh Perhitungan dan Pencatatan

Sebagai contoh, jika sebuah perusahaan memiliki wesel bayar senilai Rp10.000.000 dengan tingkat bunga 12% per tahun dan jangka waktu 3 bulan, maka beban bunga yang terjadi selama periode berjalan adalah:

Bunga = Rp10.000.000 x 12% x (3/12) = Rp300.000

Jurnal penyesuaian yang dicatat adalah:

Beban Bunga Rp300.000Bunga Wesel Bayar Rp300.000

Pengaruh pada Laporan Keuangan

Jurnal penyesuaian wesel bayar memiliki dampak signifikan pada laporan keuangan perusahaan, khususnya neraca dan laporan laba rugi.

Neraca

- Utang wesel bayar akan meningkat sebesar jumlah bunga yang masih harus dibayar.

- Beban bunga akan berkurang sebesar jumlah bunga yang telah diakrual tetapi belum dibayar.

Laporan Laba Rugi

- Beban bunga akan meningkat sebesar jumlah bunga yang masih harus dibayar.

Contoh Kasus dan Studi

Studi kasus dan contoh nyata dapat membantu memperjelas penerapan jurnal penyesuaian wesel bayar.

Contoh Kasus Nyata

- PT ABC menerbitkan wesel bayar senilai Rp100.000.000 dengan jangka waktu 6 bulan. Wesel tersebut dicatat pada tanggal penerbitan, tetapi bunga yang masih harus dibayar (Rp5.000.000) belum diakui.

- Pada akhir periode akuntansi, PT ABC perlu membuat jurnal penyesuaian untuk mencatat bunga yang masih harus dibayar.

Studi Kasus

Sebuah perusahaan, PT XYZ, memiliki wesel bayar dengan rincian sebagai berikut:

- Tanggal penerbitan: 1 Januari 2023

- Tanggal jatuh tempo: 1 Juli 2023

- Nilai wesel: Rp200.000.000

- Tingkat bunga: 12% per tahun

Pada tanggal 31 Maret 2023 (akhir periode akuntansi), perusahaan perlu menghitung bunga yang masih harus dibayar:

Bunga yang masih harus dibayar = Nilai wesel x Tingkat bunga x Jumlah bulan

Bunga yang masih harus dibayar = Rp200.000.000 x 12% x 3/12

Bunga yang masih harus dibayar = Rp6.000.000

Jurnal penyesuaian yang dibuat adalah:

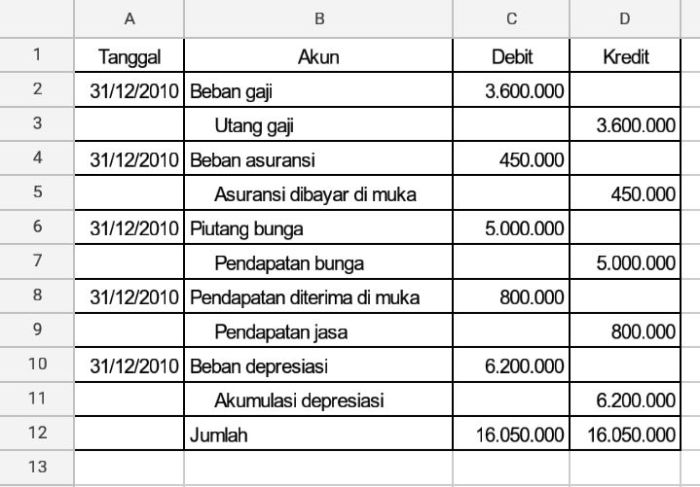

| Tanggal | Akun | Debit | Kredit |

| 31 Maret 2023 | Bunga Wesel Bayar | Rp6.000.000 | – |

| 31 Maret 2023 | Wesel Bayar | – | Rp6.000.000 |

Pertimbangan Praktis

Proses pembuatan jurnal penyesuaian wesel bayar memerlukan beberapa pertimbangan praktis untuk memastikan akurasi dan konsistensi.

Konsistensi sangat penting dalam pencatatan wesel bayar karena memengaruhi perhitungan bunga dan pelunasan utang di masa mendatang. Kesalahan atau inkonsistensi dalam pencatatan dapat menyebabkan kesalahan dalam pelaporan keuangan dan pengambilan keputusan.

Akurasi dan Konsistensi

- Memeriksa secara menyeluruh semua dokumen pendukung, seperti wesel bayar, catatan pembayaran, dan laporan bank.

- Membuat jurnal penyesuaian secara tepat waktu, biasanya pada akhir periode akuntansi.

- Menggunakan metode perhitungan bunga yang konsisten sesuai dengan persyaratan wesel bayar.

- Mencatat bunga yang masih harus dibayar secara akurat untuk memastikan pelaporan kewajiban yang benar.

- Merekonsiliasi saldo wesel bayar dalam buku besar dengan saldo dalam laporan bank.

Kesimpulan Akhir

Jurnal penyesuaian wesel bayar merupakan bagian integral dari proses akuntansi. Dengan mencatat bunga dan nilai pokok wesel secara akurat, perusahaan dapat memberikan gambaran yang jelas tentang posisi keuangan mereka. Penyesuaian ini memastikan bahwa laporan keuangan mencerminkan transaksi bisnis yang sebenarnya, meningkatkan kepercayaan dan transparansi dalam pelaporan keuangan.

Sudut Pertanyaan Umum (FAQ)

Apa perbedaan antara wesel bayar dan wesel tagih?

Wesel bayar merupakan instrumen utang yang diterbitkan oleh perusahaan untuk memperoleh dana, sementara wesel tagih merupakan instrumen piutang yang dikeluarkan oleh pelanggan.

Bagaimana cara menghitung bunga wesel bayar?

Bunga wesel bayar dihitung berdasarkan nilai pokok wesel, tingkat bunga, dan jangka waktu wesel.

Apa dampak jurnal penyesuaian wesel bayar pada laporan laba rugi?

Jurnal penyesuaian wesel bayar akan mencatat beban bunga sebagai beban, sehingga mengurangi laba bersih.