Pajak Penghasilan (PPh) Pasal 4 Ayat 2 memainkan peran penting dalam sistem perpajakan Indonesia, mengatur pengenaan pajak atas penghasilan yang diperoleh dari sewa menyewakan gedung. PPh ini menjadi sumber penerimaan negara yang signifikan dan memiliki implikasi hukum bagi para wajib pajak.

Objek pajak PPh Pasal 4 Ayat 2 meliputi sewa gedung atau bagian gedung, termasuk fasilitas yang melekat padanya. Pengenaan pajak ini bertujuan untuk memastikan pemerataan beban pajak dan keadilan dalam sistem perpajakan.

Tarif dan Cara Menghitung PPh Pasal 4 Ayat 2 Sewa Gedung

Pemungutan Pajak Penghasilan (PPh) Pasal 4 Ayat 2 atas sewa gedung diatur dalam Undang-Undang Nomor 36 Tahun 2008 tentang Pajak Penghasilan. Pajak ini dikenakan kepada pihak yang menyewakan gedung, termasuk rumah, apartemen, atau bangunan lainnya yang digunakan untuk kegiatan usaha.

Tarif PPh Pasal 4 Ayat 2 Sewa Gedung

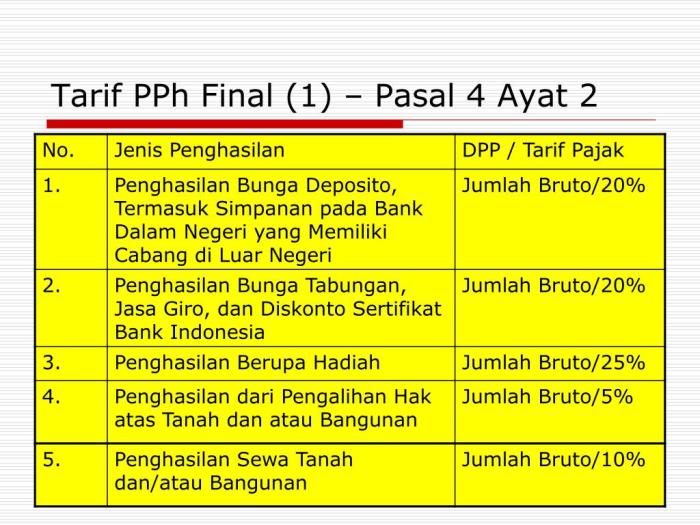

Tarif PPh Pasal 4 Ayat 2 Sewa Gedung adalah sebesar 25% .

Rumus Cara Menghitung PPh Pasal 4 Ayat 2 Sewa Gedung

Rumus untuk menghitung PPh Pasal 4 Ayat 2 Sewa Gedung adalah sebagai berikut:

PPh Pasal 4 Ayat 2 = Tarif PPh x Dasar Pengenaan Pajak

Dimana:

- Tarif PPh = 25%

- Dasar Pengenaan Pajak = Jumlah sewa gedung yang diterima dalam satu bulan

Tabel Perhitungan PPh Pasal 4 Ayat 2 Sewa Gedung

Berikut adalah contoh tabel perhitungan PPh Pasal 4 Ayat 2 Sewa Gedung:

| Bulan | Jumlah Sewa Gedung | PPh Pasal 4 Ayat 2 |

|---|---|---|

| Januari | Rp 10.000.000 | Rp 2.500.000 |

| Februari | Rp 12.000.000 | Rp 3.000.000 |

| Maret | Rp 15.000.000 | Rp 3.750.000 |

Cara Membayar dan Melaporkan PPh Pasal 4 Ayat 2 Sewa Gedung

Setiap wajib pajak yang menyewakan gedung atau bangunan kepada pihak lain wajib memungut, menyetor, dan melaporkan PPh Pasal 4 Ayat 2 atas penghasilan sewa yang diterima. Berikut penjelasan cara membayar dan melaporkan PPh Pasal 4 Ayat 2 Sewa Gedung:

Cara Membayar PPh Pasal 4 Ayat 2 Sewa Gedung

- Hitung jumlah PPh Pasal 4 Ayat 2 yang terutang dengan tarif 25% dari penghasilan sewa.

- Lakukan pembayaran PPh Pasal 4 Ayat 2 melalui bank atau pos persepsi.

- Gunakan Kode Akun Pajak (KAP) 411121 untuk pembayaran PPh Pasal 4 Ayat 2 Sewa Gedung.

Cara Melaporkan PPh Pasal 4 Ayat 2 Sewa Gedung

Pelaporan PPh Pasal 4 Ayat 2 Sewa Gedung dilakukan melalui Surat Pemberitahuan (SPT) Masa PPh Pasal 4 Ayat 2 dengan Kode Formulir 1721-A1.

Ketentuan Pelaporan PPh Pasal 4 Ayat 2 Sewa Gedung:

- Wajib dilaporkan setiap bulan paling lambat tanggal 10 bulan berikutnya.

- Jika jatuh tempo pelaporan bertepatan dengan hari libur, maka pelaporan dapat dilakukan pada hari kerja berikutnya.

Sanksi atas Pelanggaran PPh Pasal 4 Ayat 2 Sewa Gedung

![]()

Pelanggaran terhadap ketentuan PPh Pasal 4 Ayat 2 terkait sewa gedung dapat dikenakan sanksi sesuai dengan peraturan perundang-undangan perpajakan yang berlaku.

Jenis Sanksi

Jenis sanksi yang dapat dikenakan atas pelanggaran PPh Pasal 4 Ayat 2 Sewa Gedung meliputi:

- Denda administratif

- Penagihan pajak terutang beserta bunga

- Pemeriksaan bukti permulaan

- Penyitaan aset

- Pidana

Prosedur Pengenaan Sanksi

Prosedur pengenaan sanksi atas pelanggaran PPh Pasal 4 Ayat 2 Sewa Gedung dilakukan melalui beberapa tahapan, yaitu:

- Pemeriksaan oleh petugas pajak

- Pembuatan Surat Ketetapan Pajak (SKP) oleh petugas pajak

- Wajib pajak diberikan kesempatan untuk mengajukan keberatan atas SKP

- Jika keberatan ditolak, wajib pajak dapat mengajukan banding ke Pengadilan Pajak

- Jika banding ditolak, wajib pajak dapat mengajukan kasasi ke Mahkamah Agung

Akhir Kata

PPh Pasal 4 Ayat 2 Sewa Gedung merupakan instrumen fiskal yang esensial bagi pemerintah dalam memperoleh pendapatan. Pemahaman yang komprehensif tentang ketentuan dan implikasi hukumnya sangat penting bagi wajib pajak. Kepatuhan terhadap peraturan perpajakan tidak hanya merupakan kewajiban hukum tetapi juga berkontribusi pada pembangunan ekonomi negara.

Ringkasan FAQ

Apakah biaya perawatan dan perbaikan gedung dapat dikurangkan dari penghasilan sewa?

Ya, biaya perawatan dan perbaikan gedung yang dilakukan selama masa sewa dapat dikurangkan dari penghasilan sewa.

Bagaimana jika penyewa adalah badan usaha yang tidak berdomisili di Indonesia?

Wajib pajak yang menyewakan gedung kepada badan usaha yang tidak berdomisili di Indonesia tetap berkewajiban memungut dan menyetorkan PPh Pasal 4 Ayat 2.

Apakah ada sanksi bagi wajib pajak yang tidak melaporkan PPh Pasal 4 Ayat 2?

Ya, terdapat sanksi administratif dan pidana bagi wajib pajak yang tidak melaporkan atau melaporkan secara tidak benar PPh Pasal 4 Ayat 2.