Anggaran Pendapatan dan Belanja Daerah (APBD) memegang peranan krusial dalam tata kelola keuangan daerah. Proses penyusunan APBD yang terstruktur dan akuntabel merupakan kunci keberhasilan pembangunan daerah. Bagan Mekanisme Penyusunan APBD menjadi pedoman penting yang mengatur tahapan, peran, dan prinsip dalam menyusun APBD yang transparan dan dapat dipertanggungjawabkan.

Dokumen ini mengulas komprehensif bagan mekanisme penyusunan APBD, mencakup pengertian, tahapan, peran instansi terkait, prinsip, prosedur, evaluasi, hingga implikasi dari penyusunan APBD yang efektif. Pembahasan ini bertujuan untuk memberikan pemahaman mendalam tentang proses penyusunan APBD dan pentingnya bagi tata kelola keuangan daerah yang baik.

Pengertian Bagan Mekanisme Penyusunan APBD

Bagan Mekanisme Penyusunan Anggaran Pendapatan dan Belanja Daerah (APBD) adalah suatu skema atau kerangka kerja yang menggambarkan tahapan, alur kerja, dan tanggung jawab masing-masing pihak dalam proses penyusunan APBD.

Bagan ini berfungsi sebagai panduan bagi semua pihak yang terlibat, memastikan proses penyusunan APBD berjalan secara sistematis, terstruktur, dan transparan.

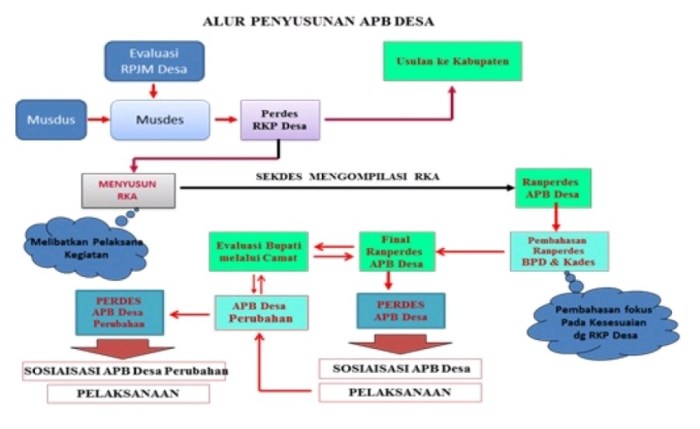

Contoh Bagan Mekanisme Penyusunan APBD

Berikut ini adalah contoh umum bagan mekanisme penyusunan APBD:

- Penyusunan Rancangan Awal APBD oleh OPD (Organisasi Perangkat Daerah)

- Pembahasan dan Penetapan Rancangan Awal APBD oleh TAPD (Tim Anggaran Pemerintah Daerah)

- Penyampaian Rancangan APBD ke DPRD (Dewan Perwakilan Rakyat Daerah)

- Pembahasan dan Penetapan APBD oleh DPRD

- Penetapan APBD oleh Kepala Daerah

- Pengundangan APBD

- Pelaksanaan APBD

- Pertanggungjawaban Pelaksanaan APBD

Tahapan Penyusunan APBD Berdasarkan Bagan Mekanisme

Penyusunan APBD merupakan proses yang melibatkan beberapa tahapan. Berdasarkan bagan mekanisme, tahapan tersebut meliputi:

Tahapan Penyusunan APBD

- Penyusunan Rencana Kerja dan Anggaran (RKA) oleh Satuan Kerja Perangkat Daerah (SKPD)

- Pembahasan dan Pembentukan Rencana Kerja dan Anggaran Satuan (RKAS) oleh Tim Anggaran Pemerintah Daerah (TAPD)

- Penyampaian RKAS kepada Badan Anggaran (Banggar) DPRD

- Pembahasan dan Pembentukan Rancangan APBD oleh Banggar DPRD

- Penyampaian Rancangan APBD kepada Bupati/Walikota

- Penetapan APBD oleh Bupati/Walikota

Peran dan Tanggung Jawab Instansi Terkait

Penyusunan APBD melibatkan partisipasi dari berbagai instansi pemerintah yang memiliki peran dan tanggung jawab khusus. Instansi-instansi ini bekerja sama untuk memastikan proses penyusunan yang efisien dan efektif.

Instansi yang Terlibat

- Pemerintah Daerah (Gubernur/Bupati/Walikota)

- Dewan Perwakilan Rakyat Daerah (DPRD)

- Badan Perencanaan Pembangunan Daerah (Bappeda)

- Badan Keuangan Daerah (BKD)

- Satuan Kerja Perangkat Daerah (SKPD)

Peran dan Tanggung Jawab

Berikut adalah peran dan tanggung jawab masing-masing instansi yang terlibat dalam penyusunan APBD:

- Pemerintah Daerah: Bertanggung jawab atas penyusunan dan penyampaian Rancangan APBD (RAPBD) kepada DPRD.

- DPRD: Melakukan pembahasan, persetujuan, dan penetapan APBD.

- Bappeda: Menyusun dokumen Rencana Pembangunan Jangka Menengah Daerah (RPJMD) dan Rencana Kerja Pemerintah Daerah (RKPD) sebagai dasar penyusunan APBD.

- BKD: Mengelola keuangan daerah, termasuk penyusunan laporan keuangan dan pengendalian belanja.

- SKPD: Menyusun usulan kebutuhan anggaran dan rencana kerja untuk masing-masing bidang tugasnya.

Prinsip Penyusunan APBD

Penyusunan Anggaran Pendapatan dan Belanja Daerah (APBD) harus didasarkan pada prinsip-prinsip tertentu untuk memastikan transparansi, akuntabilitas, dan efektivitas pengelolaan keuangan daerah.

Prinsip-prinsip tersebut antara lain:

Prinsip Transparansi

- Informasi APBD harus dapat diakses dan dipahami oleh masyarakat.

- Laporan keuangan harus disusun secara jelas dan terbuka.

Prinsip Akuntabilitas

- Pengelola keuangan daerah harus bertanggung jawab atas penggunaan anggaran.

- Terdapat mekanisme pengawasan dan evaluasi yang memadai.

Prinsip Efektivitas

- APBD harus disusun untuk mencapai tujuan pembangunan daerah.

- Anggaran harus dialokasikan secara efisien dan efektif.

Prinsip Efisiensi

- Penggunaan anggaran harus dilakukan secara hemat dan cermat.

- Biaya pengelolaan keuangan daerah harus ditekan seminimal mungkin.

Prinsip Keadilan

- APBD harus disusun secara adil dan tidak diskriminatif.

- Setiap kelompok masyarakat harus mendapatkan manfaat dari penggunaan anggaran.

Prinsip Keseimbangan

- Pendapatan dan belanja daerah harus seimbang.

- Defisit anggaran harus dihindari atau dibatasi pada tingkat yang wajar.

Prinsip Kehati-hatian

- Penyusunan APBD harus mempertimbangkan risiko dan ketidakpastian.

- Cadangan anggaran harus dialokasikan untuk mengantisipasi kejadian yang tidak terduga.

Prinsip Partisipasi

- Masyarakat harus dilibatkan dalam proses penyusunan APBD.

- Aspirasi masyarakat harus diakomodasi dalam penyusunan anggaran.

Prosedur Penyusunan APBD

Prosedur penyusunan APBD merupakan serangkaian langkah sistematis yang dilakukan untuk menyusun rencana keuangan tahunan suatu daerah.

Proses penyusunan APBD ini melibatkan berbagai pihak, mulai dari pemerintah daerah, DPRD, hingga masyarakat. Berikut adalah langkah-langkah prosedur penyusunan APBD:

Penyusunan Rancangan APBD

- Penyusunan Rancangan APBD dilakukan oleh pemerintah daerah.

- Pemerintah daerah menyusun rancangan APBD berdasarkan Rencana Pembangunan Jangka Menengah Daerah (RPJMD) dan Rencana Kerja Pembangunan Daerah (RKPD).

- Rancangan APBD memuat rencana pendapatan, belanja, dan pembiayaan daerah.

Pembahasan dan Pengesahan APBD

- Rancangan APBD diajukan kepada DPRD untuk dibahas dan disahkan.

- DPRD melakukan pembahasan rancangan APBD dengan pemerintah daerah.

- Setelah pembahasan selesai, DPRD mengesahkan APBD melalui Peraturan Daerah (Perda).

Penetapan APBD

- APBD yang telah disahkan DPRD ditetapkan oleh kepala daerah.

- Penetapan APBD dilakukan dengan penandatanganan Perda APBD.

- APBD yang telah ditetapkan menjadi dasar pelaksanaan keuangan daerah.

Pelaksanaan APBD

- Pelaksanaan APBD dilakukan oleh pemerintah daerah.

- Pemerintah daerah melaksanakan kegiatan sesuai dengan APBD yang telah ditetapkan.

- Pelaksanaan APBD dipantau dan dievaluasi secara berkala.

Pertanggungjawaban APBD

- Pemerintah daerah mempertanggungjawabkan pelaksanaan APBD kepada DPRD.

- Pertanggungjawaban dilakukan melalui laporan keuangan daerah.

- DPRD menilai laporan keuangan daerah dan memberikan rekomendasi.

Prosedur penyusunan APBD ini merupakan siklus yang berkelanjutan. Setiap tahun, pemerintah daerah menyusun rancangan APBD, DPRD membahas dan mengesahkan APBD, kepala daerah menetapkan APBD, pemerintah daerah melaksanakan APBD, dan DPRD menilai pertanggungjawaban pelaksanaan APBD.

Siklus ini memastikan bahwa APBD disusun secara transparan, akuntabel, dan partisipatif, sehingga dapat menjadi instrumen yang efektif untuk mengelola keuangan daerah dan mewujudkan pembangunan daerah.

Evaluasi dan Pelaporan APBD

Evaluasi APBD merupakan proses penting untuk memastikan bahwa APBD telah dilaksanakan secara efektif dan efisien. Evaluasi ini meliputi penilaian terhadap pencapaian tujuan dan sasaran APBD, serta kesesuaian dengan peraturan perundang-undangan yang berlaku.

Proses Evaluasi APBD

Proses evaluasi APBD umumnya meliputi beberapa langkah berikut:

- Penetapan indikator kinerja utama (IKU) dan target pencapaian

- Pengumpulan data dan informasi terkait pelaksanaan APBD

- Analisis data dan informasi untuk menilai pencapaian IKU

- Pembuatan laporan evaluasi APBD

- Tindak lanjut dan perbaikan berdasarkan hasil evaluasi

Pelaporan Hasil Evaluasi APBD

Hasil evaluasi APBD dituangkan dalam laporan evaluasi APBD. Laporan ini umumnya berisi informasi berikut:

| No | Uraian |

|---|---|

| 1 | Pendahuluan |

| 2 | Tujuan dan ruang lingkup evaluasi |

| 3 | Metodologi evaluasi |

| 4 | Hasil evaluasi |

| 5 | Kesimpulan dan rekomendasi |

Laporan evaluasi APBD menjadi dasar bagi pengambil kebijakan untuk melakukan perbaikan dan peningkatan dalam penyusunan dan pelaksanaan APBD pada periode selanjutnya.

Implikasi dan Dampak Penyusunan APBD

Penyusunan APBD yang efektif memiliki implikasi dan dampak yang signifikan bagi pengelolaan keuangan publik dan pembangunan daerah.

APBD yang disusun dengan baik dapat:

- Meningkatkan akuntabilitas dan transparansi pengelolaan keuangan publik.

- Memastikan alokasi sumber daya yang efisien dan efektif untuk pembangunan daerah.

- Meningkatkan partisipasi masyarakat dalam proses perencanaan dan pengambilan keputusan.

- Meningkatkan kepercayaan investor dan pemangku kepentingan lainnya.

Contoh Kasus Implementasi Penyusunan APBD yang Berhasil

Salah satu contoh kasus implementasi penyusunan APBD yang berhasil adalah di Kota Bandung, Jawa Barat. Pada tahun 2019, Pemerintah Kota Bandung menerapkan sistem perencanaan dan penganggaran berbasis kinerja (PBK). Sistem ini mengintegrasikan perencanaan, penganggaran, dan evaluasi kinerja menjadi satu kesatuan yang komprehensif.

Implementasi PBK di Kota Bandung membawa dampak positif yang signifikan, di antaranya:

- Meningkatkan akuntabilitas dan transparansi pengelolaan keuangan publik.

- Meningkatkan efisiensi dan efektivitas alokasi sumber daya.

- Meningkatkan partisipasi masyarakat dalam proses pengambilan keputusan.

- Meningkatkan kinerja pelayanan publik.

Akhir Kata

Penyusunan APBD yang sesuai dengan bagan mekanisme yang ditetapkan menjadi fondasi bagi pengelolaan keuangan daerah yang transparan, akuntabel, dan berorientasi pada hasil. Implementasi yang konsisten dan efektif dari bagan mekanisme ini akan meningkatkan kepercayaan publik, mendorong partisipasi masyarakat, dan pada akhirnya mewujudkan pembangunan daerah yang berkelanjutan dan sejahtera.

Pertanyaan Umum (FAQ)

Apa tujuan utama dari bagan mekanisme penyusunan APBD?

Untuk memastikan penyusunan APBD yang terstruktur, transparan, dan akuntabel.

Siapa saja instansi yang terlibat dalam penyusunan APBD?

Kepala Daerah, DPRD, BPKAD, SKPD, dan instansi terkait lainnya.

Apa prinsip utama yang mendasari penyusunan APBD?

Transparansi, akuntabilitas, partisipatif, efisiensi, dan efektivitas.

Bagaimana cara mengevaluasi efektivitas penyusunan APBD?

Dengan membandingkan realisasi APBD dengan target yang ditetapkan, serta melakukan audit kinerja.