Dalam dunia bisnis yang kompetitif saat ini, pengelolaan piutang menjadi aspek krusial bagi perusahaan untuk menjaga kesehatan finansialnya. Jurnal cadangan kerugian piutang memainkan peran penting dalam proses ini, memungkinkan perusahaan memperkirakan dan mengelola potensi kerugian yang timbul dari piutang tak tertagih.

Artikel ini membahas secara komprehensif tentang jurnal cadangan kerugian piutang, mulai dari pengertian, pencatatan, penilaian, hingga dampaknya pada laporan keuangan dan pengelolaannya.

Cadangan kerugian piutang merupakan estimasi akuntansi yang mencerminkan jumlah piutang yang diperkirakan tidak dapat ditagih oleh perusahaan. Cadangan ini membantu perusahaan menyesuaikan pendapatan dan mengantisipasi kerugian di masa depan, memberikan gambaran yang lebih akurat tentang kesehatan keuangannya.

Pengertian Jurnal Cadangan Kerugian Piutang

Jurnal cadangan kerugian piutang adalah jurnal akuntansi yang digunakan untuk mencatat estimasi kerugian yang mungkin terjadi atas piutang usaha. Jurnal ini digunakan untuk menyesuaikan nilai piutang usaha dalam laporan keuangan dan memberikan gambaran yang lebih akurat tentang kesehatan keuangan suatu perusahaan.

Tujuan dan Fungsi

Tujuan utama jurnal cadangan kerugian piutang adalah untuk menyediakan penyangga terhadap potensi kerugian yang mungkin timbul dari piutang usaha yang tidak tertagih. Cadangan ini memungkinkan perusahaan untuk mengakui kerugian yang diperkirakan tanpa harus menunggu sampai piutang tersebut benar-benar menjadi macet.

Fungsi dari jurnal cadangan kerugian piutang meliputi:

- Menyediakan penyangga terhadap kerugian piutang yang tidak tertagih.

- Menyesuaikan nilai piutang usaha dalam laporan keuangan.

- Membantu dalam pengambilan keputusan keuangan.

li>Memenuhi persyaratan pelaporan keuangan.

Pencatatan Jurnal Cadangan Kerugian Piutang

Pencatatan jurnal cadangan kerugian piutang adalah proses akuntansi yang penting untuk bisnis yang menjual barang atau jasa secara kredit. Proses ini membantu bisnis memperkirakan dan menyediakan kerugian potensial yang timbul dari piutang tak tertagih.

Langkah-langkah Pencatatan Jurnal Cadangan Kerugian Piutang

- Tentukan Persentase Cadangan: Perkirakan persentase piutang yang diperkirakan tidak dapat ditagih dan gunakan persentase ini untuk menghitung jumlah cadangan yang diperlukan.

- Buat Entri Penyesuaian: Pada akhir periode akuntansi, buat entri jurnal penyesuaian untuk mendebit akun beban kerugian piutang dan mengkredit akun cadangan kerugian piutang dengan jumlah yang dihitung pada langkah 1.

- Catat Pembayaran dan Penghapusan: Ketika piutang dibayar, debit akun piutang usaha dan kredit akun kas. Ketika piutang dihapus, debit akun cadangan kerugian piutang dan kredit akun piutang usaha.

Contoh Transaksi dan Entri Jurnalnya

Sebagai contoh, misalkan sebuah bisnis memiliki piutang usaha sebesar Rp100.000.000 dan memperkirakan bahwa 5% dari piutang tersebut tidak dapat ditagih. Entri jurnal untuk mencatat cadangan kerugian piutang adalah sebagai berikut:

| Tanggal | Akun | Debit | Kredit |

|---|---|---|---|

| 31 Desember 2023 | Beban Kerugian Piutang | Rp5.000.000 | – |

| 31 Desember 2023 | Cadangan Kerugian Piutang | – | Rp5.000.000 |

Metode Penilaian Cadangan Kerugian Piutang

Penilaian cadangan kerugian piutang merupakan proses memperkirakan kerugian potensial yang mungkin timbul dari piutang yang belum tertagih. Ada beberapa metode yang digunakan untuk menilai cadangan kerugian piutang, masing-masing dengan kelebihan dan kekurangan.

Metode Persentase Penjualan

- Kelebihan: Sederhana dan mudah diterapkan.

- Kekurangan: Tidak mempertimbangkan faktor spesifik perusahaan dan dapat menyebabkan cadangan yang terlalu tinggi atau terlalu rendah.

Metode Penuaan Piutang

- Kelebihan: Memperhitungkan waktu keterlambatan piutang dan tren historis.

- Kekurangan: Membutuhkan data terperinci dan dapat dipengaruhi oleh peristiwa tak terduga.

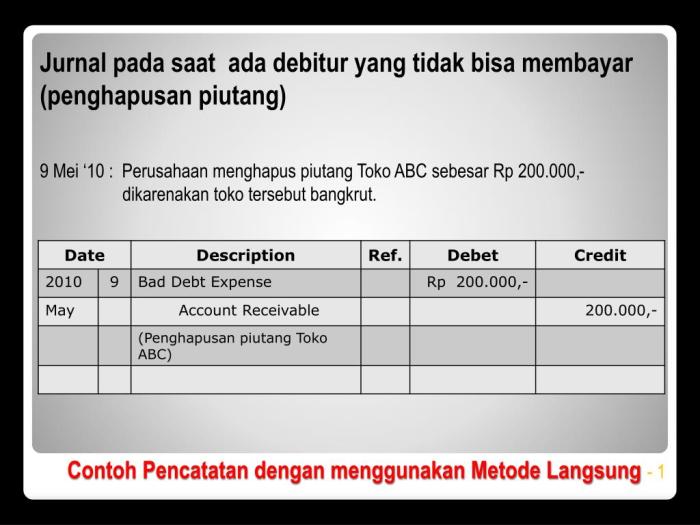

Metode Penghapusan Langsung

- Kelebihan: Menghapus piutang yang dianggap tidak dapat ditagih dari pembukuan.

- Kekurangan: Dapat menghasilkan fluktuasi cadangan yang besar dan berdampak negatif pada laporan laba rugi.

Metode Pengurangan Nilai

- Kelebihan: Memperkirakan nilai bersih realisasi piutang dengan mempertimbangkan faktor spesifik.

- Kekurangan: Kompleks dan membutuhkan pertimbangan subjektif.

Metode Perbandingan Industri

- Kelebihan: Menggunakan rata-rata industri sebagai tolok ukur untuk menilai cadangan.

- Kekurangan: Mungkin tidak memperhitungkan perbedaan spesifik perusahaan dan dapat menghasilkan cadangan yang tidak akurat.

Metode Pembobotan Risiko

- Kelebihan: Memperhitungkan karakteristik pelanggan, riwayat pembayaran, dan faktor risiko lainnya.

- Kekurangan: Membutuhkan data yang komprehensif dan dapat menjadi kompleks untuk diterapkan.

Faktor yang Mempengaruhi Cadangan Kerugian Piutang

Cadangan kerugian piutang merupakan estimasi kerugian yang mungkin terjadi akibat kegagalan pelanggan dalam membayar utang mereka. Berbagai faktor mempengaruhi estimasi cadangan ini, antara lain:

Faktor Internal

- Riwayat Kredit Pelanggan: Pelanggan dengan riwayat pembayaran yang buruk memiliki kemungkinan lebih besar untuk gagal bayar, sehingga membutuhkan cadangan yang lebih tinggi.

- Jangka Waktu Kredit: Semakin lama jangka waktu kredit, semakin tinggi risiko gagal bayar, karena pelanggan memiliki lebih banyak waktu untuk mengalami kesulitan keuangan.

- Jumlah Kredit: Jumlah kredit yang lebih besar meningkatkan risiko kerugian yang lebih besar jika pelanggan gagal bayar.

- Konsentrasi Pelanggan: Konsentrasi tinggi pelanggan yang berkontribusi pada sebagian besar pendapatan dapat meningkatkan risiko jika pelanggan tersebut gagal bayar.

- Kebijakan Penagihan: Kebijakan penagihan yang agresif dapat mengurangi kerugian piutang, tetapi juga dapat merusak hubungan pelanggan.

Faktor Eksternal

- Kondisi Ekonomi: Resesi dan penurunan ekonomi dapat meningkatkan risiko gagal bayar karena pelanggan mungkin mengalami kesulitan keuangan.

- Persaingan: Persaingan yang ketat dapat menyebabkan perang harga dan margin keuntungan yang lebih rendah, yang dapat berdampak pada kemampuan perusahaan untuk menyerap kerugian piutang.

- Perubahan Peraturan: Perubahan peraturan yang mempengaruhi persyaratan kredit atau prosedur penagihan dapat berdampak pada estimasi cadangan kerugian piutang.

- Bencana Alam: Bencana alam seperti banjir atau gempa bumi dapat mengganggu bisnis dan menyebabkan kerugian piutang yang tidak terduga.

Metode Estimasi Cadangan

Ada beberapa metode yang digunakan untuk memperkirakan cadangan kerugian piutang, antara lain:

- Persentase Penjualan: Cadangan diperkirakan sebagai persentase dari penjualan kredit.

- Metode Umur Piutang: Cadangan diperkirakan berdasarkan usia piutang yang belum tertagih.

- Metode Kerugian Historis: Cadangan diperkirakan berdasarkan tingkat kerugian piutang historis.

- Metode Statistik: Cadangan diperkirakan menggunakan model statistik yang mempertimbangkan berbagai faktor yang mempengaruhi risiko gagal bayar.

Pilihan metode estimasi tergantung pada faktor-faktor spesifik bisnis, seperti ukuran, industri, dan pengalaman historis.

Dampak Cadangan Kerugian Piutang pada Laporan Keuangan

Cadangan kerugian piutang memiliki dampak signifikan pada laporan keuangan perusahaan. Cadangan ini memengaruhi profitabilitas dan posisi keuangan perusahaan, sebagaimana tercermin dalam laporan laba rugi dan neraca.

Dampak pada Laporan Laba Rugi

Cadangan kerugian piutang dicatat sebagai beban pada laporan laba rugi, mengurangi laba bersih perusahaan. Beban ini merupakan estimasi kerugian yang diharapkan perusahaan atas piutang yang tidak tertagih. Dengan demikian, pencadangan kerugian piutang menurunkan profitabilitas perusahaan, karena mengurangi pendapatan yang tersedia untuk pemegang saham.

Dampak pada Neraca

Cadangan kerugian piutang disajikan sebagai akun kontra aset pada neraca, mengimbangi saldo piutang usaha. Pencadangan kerugian piutang mengurangi nilai tercatat piutang usaha, sehingga memberikan gambaran yang lebih akurat tentang nilai piutang yang dapat ditagih perusahaan. Hal ini juga memengaruhi rasio keuangan, seperti rasio lancar dan rasio perputaran piutang, yang dapat memengaruhi penilaian perusahaan oleh investor dan pemberi pinjaman.

Pengelolaan Cadangan Kerugian Piutang

Pengelolaan cadangan kerugian piutang yang efektif sangat penting untuk menjaga kesehatan keuangan bisnis. Cadangan ini berfungsi sebagai bantalan untuk mengantisipasi kerugian potensial yang timbul dari piutang tak tertagih.

Untuk mengelola cadangan kerugian piutang secara efektif, beberapa prosedur dan praktik terbaik dapat diterapkan:

Perancangan Prosedur

- Tentukan metodologi yang jelas untuk menghitung cadangan kerugian piutang, seperti persentase penjualan atau metode penuaan.

- Kembangkan proses untuk memantau dan meninjau cadangan secara teratur.

- Menetapkan tanggung jawab yang jelas untuk mengelola cadangan.

Praktik Terbaik untuk Optimalisasi

- Tinjau data historis dan tren industri untuk memperkirakan potensi kerugian.

- Lakukan analisis piutang untuk mengidentifikasi akun yang berisiko tinggi.

- Terapkan strategi pengumpulan piutang yang efektif untuk meminimalkan kerugian.

- Pertimbangkan faktor eksternal seperti kondisi ekonomi dan peraturan.

Studi Kasus Cadangan Kerugian Piutang

Studi kasus ini menyoroti masalah yang dihadapi sebuah perusahaan dalam mengelola cadangan kerugian piutang. Analisis dilakukan untuk mengidentifikasi faktor-faktor yang berkontribusi pada masalah tersebut dan solusi yang diterapkan untuk mengatasinya.

Faktor-faktor yang Berkontribusi

- Perkiraan pencadangan yang tidak memadai karena perubahan kondisi ekonomi.

- Proses penagihan yang tidak efisien, menyebabkan keterlambatan dalam pengumpulan piutang.

- Kurangnya kontrol internal yang memadai untuk mengidentifikasi dan mencegah piutang bermasalah.

Solusi yang Diterapkan

- Melakukan revisi perkiraan pencadangan berdasarkan analisis tren historis dan kondisi pasar saat ini.

- Mengoptimalkan proses penagihan dengan mengotomatiskan tugas dan menetapkan tenggat waktu yang jelas.

- Menerapkan kontrol internal yang lebih ketat, termasuk tinjauan rutin piutang dan rekonsiliasi akun.

Ringkasan Akhir

Pengelolaan cadangan kerugian piutang yang efektif sangat penting untuk keberhasilan finansial perusahaan. Dengan memahami konsep dan praktik yang terkait, perusahaan dapat meminimalkan risiko kerugian piutang, meningkatkan akurasi laporan keuangan, dan pada akhirnya meningkatkan profitabilitas dan stabilitas keuangannya. Pendekatan yang komprehensif terhadap cadangan kerugian piutang memberdayakan perusahaan untuk menavigasi tantangan pasar dan mencapai kesuksesan jangka panjang.

Tanya Jawab (Q&A)

Apa saja faktor-faktor yang mempengaruhi cadangan kerugian piutang?

Faktor-faktor yang mempengaruhi cadangan kerugian piutang antara lain riwayat penagihan, kondisi ekonomi, kebijakan kredit, kualitas piutang, dan faktor industri.

Bagaimana cadangan kerugian piutang mempengaruhi laporan laba rugi?

Cadangan kerugian piutang mengurangi pendapatan bersih pada laporan laba rugi, karena merupakan biaya penyisihan yang mengurangi pendapatan piutang.

Apa peran audit dalam cadangan kerugian piutang?

Audit cadangan kerugian piutang memastikan bahwa estimasi cadangan wajar dan didukung oleh bukti yang memadai, sesuai dengan prinsip akuntansi yang berlaku umum.