Dalam lanskap akuntansi, terdapat dua sistem utama yang digunakan untuk mencatat dan melacak transaksi keuangan: akuntansi periodik dan akuntansi perpetual. Sistem-sistem ini memiliki perbedaan mendasar yang berdampak signifikan pada praktik akuntansi dan penyusunan laporan keuangan.

Akuntansi periodik dan perpetual menyajikan perspektif berbeda dalam pencatatan transaksi bisnis. Pemahaman yang komprehensif tentang perbedaan di antara keduanya sangat penting bagi akuntan dan pemangku kepentingan keuangan untuk memastikan keandalan dan transparansi informasi keuangan.

Pengertian Periodik dan Perpetual

Akuntansi periodik dan akuntansi perpetual adalah dua sistem akuntansi yang berbeda dalam hal pencatatan transaksi dan penyusunan laporan keuangan. Akuntansi periodik mencatat transaksi hanya pada akhir periode akuntansi, sementara akuntansi perpetual mencatatnya secara berkelanjutan.

Berikut adalah perbedaan mendasar antara kedua sistem akuntansi ini:

- Periode Pencatatan: Akuntansi periodik mencatat transaksi pada akhir periode akuntansi, sedangkan akuntansi perpetual mencatatnya secara berkelanjutan.

- Saldo Akun: Akuntansi periodik hanya memiliki saldo akun pada akhir periode akuntansi, sedangkan akuntansi perpetual memiliki saldo akun yang diperbarui secara berkelanjutan.

- Penyusunan Laporan Keuangan: Akuntansi periodik hanya dapat menyusun laporan keuangan pada akhir periode akuntansi, sedangkan akuntansi perpetual dapat menyusunnya kapan saja.

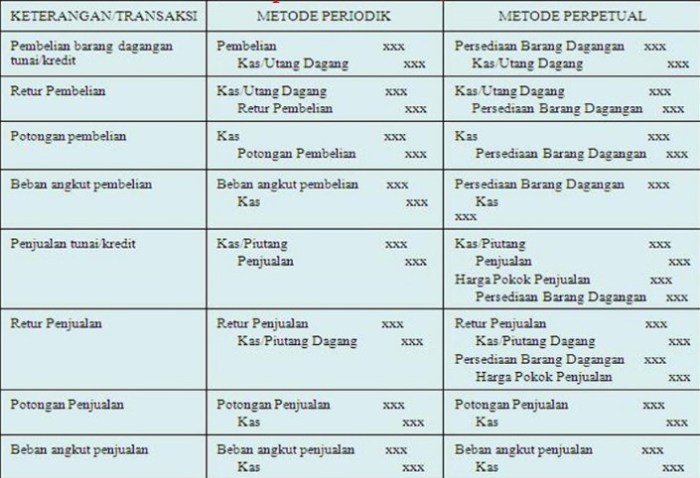

Contoh Perbedaan Pencatatan Transaksi

Sebagai contoh, ketika sebuah perusahaan melakukan pembelian barang dagangan secara kredit pada 10 Januari, akuntansi periodik akan mencatatnya pada 31 Januari (akhir periode akuntansi), sedangkan akuntansi perpetual akan mencatatnya pada 10 Januari.

Keunggulan dan Kelemahan

Sistem akuntansi periodik dan perpetual memiliki keunggulan dan kelemahan masing-masing. Pemahaman yang komprehensif tentang kelebihan dan kekurangan ini sangat penting untuk memilih sistem yang paling sesuai dengan kebutuhan bisnis tertentu.

Kemudahan Penggunaan

Sistem periodik relatif lebih mudah digunakan dibandingkan sistem perpetual. Ini karena transaksi dicatat hanya pada akhir periode akuntansi, sehingga mengurangi kompleksitas dan beban kerja. Di sisi lain, sistem perpetual membutuhkan pencatatan transaksi secara terus menerus, yang bisa jadi lebih memakan waktu dan rawan kesalahan.

Akurasi

Sistem perpetual umumnya dianggap lebih akurat dibandingkan sistem periodik. Hal ini karena saldo persediaan diperbarui secara real-time, memberikan gambaran yang lebih akurat tentang posisi persediaan bisnis. Sebaliknya, sistem periodik hanya memberikan gambaran tentang persediaan pada akhir periode, yang dapat menyebabkan perbedaan yang signifikan dari posisi sebenarnya.

Biaya

Sistem perpetual biasanya memerlukan biaya implementasi dan pemeliharaan yang lebih tinggi dibandingkan sistem periodik. Ini karena sistem perpetual membutuhkan perangkat lunak akuntansi yang lebih canggih dan sumber daya staf yang lebih besar untuk memelihara catatan persediaan secara berkelanjutan.

Dampak pada Penyusunan Laporan Keuangan

Perbedaan antara akuntansi periodik dan perpetual berdampak signifikan pada penyusunan laporan keuangan. Laporan laba rugi dan neraca disajikan secara berbeda di bawah kedua sistem ini.

Laporan Laba Rugi

- Akuntansi Periodik: Hanya mencatat transaksi pendapatan dan beban pada akhir periode akuntansi.

- Akuntansi Perpetual: Mencatat transaksi pendapatan dan beban secara langsung pada saat terjadinya.

Neraca

- Akuntansi Periodik: Hanya mencatat saldo akun pada akhir periode akuntansi.

- Akuntansi Perpetual: Mencatat saldo akun secara terus menerus sepanjang periode akuntansi.

Konversi antara Periodik dan Perpetual

Konversi antara akuntansi periodik dan perpetual melibatkan proses penyesuaian saldo akun untuk mencocokkan basis akuntansi yang berbeda. Berikut adalah langkah-langkah dan tantangan yang terkait dengan konversi ini:

Konversi dari Periodik ke Perpetual

- Menyesuaikan saldo persediaan pada awal periode dengan mencatat persediaan yang ada pada akhir periode sebelumnya.

- Membalik entri penyesuaian yang dicatat pada akhir periode akuntansi sebelumnya.

- Mencatat transaksi yang terjadi selama periode berjalan dengan basis akuntansi perpetual.

Tantangan:

- Memastikan keakuratan saldo persediaan awal.

- Membalik entri penyesuaian dengan benar.

- Memastikan pencatatan transaksi yang tepat waktu dan akurat.

Konversi dari Perpetual ke Periodik

- Mencatat entri penyesuaian untuk mencerminkan transaksi yang belum dicatat pada akhir periode.

- Menyesuaikan saldo persediaan pada akhir periode dengan mencatat persediaan yang ada pada akhir periode tersebut.

- Membalik entri penyesuaian yang dibuat pada awal periode berikutnya.

Tantangan:

- Mengidentifikasi transaksi yang belum dicatat dengan benar.

- Menyesuaikan saldo persediaan dengan akurat.

- Membalik entri penyesuaian dengan tepat.

Konversi antara akuntansi periodik dan perpetual dapat menjadi proses yang kompleks dan memakan waktu. Penting untuk merencanakan dan melaksanakan konversi dengan hati-hati untuk memastikan transisi yang lancar dan akurat.

Praktik Industri

Praktik industri dalam penggunaan akuntansi periodik dan perpetual bervariasi tergantung pada jenis bisnis dan preferensi manajemen.

Akuntansi Periodik

- Biasanya digunakan oleh bisnis kecil dan bisnis yang memiliki sedikit transaksi.

- Memudahkan penyesuaian akhir periode karena semua transaksi dicatat pada akhir periode.

Akuntansi Perpetual

- Lebih umum digunakan oleh bisnis besar dan bisnis dengan volume transaksi tinggi.

- Memberikan informasi saldo akun yang akurat secara real-time.

- Membantu dalam perencanaan dan pengambilan keputusan karena saldo akun selalu diperbarui.

Sektor dan Jenis Bisnis yang Menggunakan Akuntansi Periodik dan Perpetual

- Akuntansi Periodik: Bisnis jasa, bisnis kecil, organisasi nirlaba.

- Akuntansi Perpetual: Manufaktur, ritel, bisnis dengan inventaris yang signifikan.

Ilustrasi dalam Tabel

Tabel berikut membandingkan fitur-fitur utama akuntansi periodik dan perpetual, serta kelebihan, kekurangan, dan dampaknya pada laporan keuangan:

Tabel Perbandingan Akuntansi Periodik dan Perpetual

| Fitur | Akuntansi Periodik | Akuntansi Perpetual |

|---|---|---|

| Pembaruan Catatan | Hanya pada akhir periode | Terus menerus |

| Saldo Persediaan | Hanya dicatat pada akhir periode | Dicatat secara real-time |

| Ketepatan Laporan Keuangan | Kurang akurat karena menggunakan estimasi | Lebih akurat karena menggunakan data real-time |

| Dampak pada Laporan Laba Rugi | Biaya dicatat pada akhir periode, sehingga dapat menyebabkan fluktuasi laba | Biaya dicatat secara real-time, sehingga laba lebih stabil |

| Dampak pada Neraca | Persediaan tidak dicatat secara real-time, sehingga dapat menyebabkan kesalahan dalam penilaian | Persediaan dicatat secara real-time, sehingga penilaian lebih akurat |

| Kelebihan |

|

|

| Kekurangan |

|

|

Contoh dalam Blok Kutipan

Berikut adalah contoh transaksi bisnis yang diposting di bawah akuntansi periodik dan perpetual:

Akuntansi Periodik

- Pembelian barang dagangan seharga Rp 10.000.000 secara kredit.

- Penjualan barang dagangan seharga Rp 15.000.000 secara tunai.

Akuntansi Perpetual

- Pembelian barang dagangan seharga Rp 10.000.000 secara kredit:

- Debet: Persediaan Barang Dagangan Rp 10.000.000

- Kredit: Utang Dagang Rp 10.000.000

- Penjualan barang dagangan seharga Rp 15.000.000 secara tunai:

- Debet: Kas Rp 15.000.000

- Kredit: Penjualan Rp 15.000.000

- Kredit: Persediaan Barang Dagangan Rp 10.000.000 (Harga Pokok Penjualan)

Perbedaan utama antara akuntansi periodik dan perpetual adalah bahwa akuntansi perpetual memperbarui saldo akun secara terus-menerus, sementara akuntansi periodik hanya memperbarui saldo akun pada akhir periode.

Ringkasan Penutup

Kesimpulannya, akuntansi periodik dan perpetual menawarkan pendekatan yang berbeda untuk pencatatan transaksi bisnis, masing-masing dengan kelebihan dan kekurangannya. Pilihan sistem yang tepat bergantung pada kebutuhan dan preferensi bisnis tertentu. Dengan pemahaman yang jelas tentang perbedaan antara kedua sistem ini, akuntan dan pemangku kepentingan keuangan dapat membuat keputusan yang tepat untuk memenuhi tujuan pelaporan keuangan mereka.

Pertanyaan Umum yang Sering Muncul

Apakah akuntansi periodik lebih mudah digunakan dibandingkan akuntansi perpetual?

Ya, akuntansi periodik umumnya dianggap lebih mudah digunakan karena hanya memerlukan pembaruan catatan pada akhir periode akuntansi.

Apakah akuntansi perpetual memberikan informasi yang lebih akurat dibandingkan akuntansi periodik?

Ya, akuntansi perpetual memberikan informasi yang lebih akurat dan terkini karena saldo akun diperbarui secara terus menerus setelah setiap transaksi.

Apakah akuntansi perpetual memerlukan biaya yang lebih tinggi dibandingkan akuntansi periodik?

Ya, akuntansi perpetual biasanya memerlukan biaya yang lebih tinggi karena membutuhkan sistem pencatatan yang lebih canggih dan tenaga kerja yang lebih banyak.