Persediaan barang dagang merupakan komponen krusial dalam aktivitas bisnis, berperan penting dalam menentukan profitabilitas dan stabilitas keuangan. Pengelolaan persediaan yang efektif memastikan ketersediaan barang yang cukup untuk memenuhi permintaan pelanggan, sekaligus meminimalkan biaya penyimpanan dan kerugian.

Artikel ini memberikan tinjauan komprehensif tentang persediaan barang dagang, mencakup definisi, jenis, metode penilaian, teknik pengelolaan, dan pengaruhnya pada laporan keuangan. Melalui pemahaman yang mendalam tentang topik ini, perusahaan dapat mengoptimalkan strategi persediaan mereka, meningkatkan efisiensi operasional, dan memaksimalkan keuntungan.

Pengertian dan Definisi Persediaan Barang Dagang

Persediaan barang dagang merupakan aset yang dimiliki oleh perusahaan untuk diperjualbelikan dalam kegiatan usaha. Aset ini menjadi bagian penting dalam operasi perusahaan karena ketersediaannya memengaruhi pendapatan dan laba.

Menurut Standar Akuntansi Keuangan (SAK) Nomor 14, persediaan barang dagang didefinisikan sebagai aset berwujud yang dimiliki untuk dijual dalam kegiatan usaha normal, dalam bentuk bahan atau barang dalam proses produksi, atau barang jadi yang siap untuk dijual.

Jenis-Jenis Persediaan Barang Dagang

- Bahan Baku: Barang mentah yang akan digunakan dalam proses produksi.

- Barang dalam Proses: Barang yang sedang dalam proses produksi, belum selesai.

- Barang Jadi: Barang yang telah selesai diproduksi dan siap untuk dijual.

- Barang Dagang: Barang yang dibeli untuk dijual kembali tanpa mengalami proses produksi.

Jenis-jenis Persediaan Barang Dagang

Persediaan barang dagang merupakan aset penting bagi perusahaan yang bergerak di bidang perdagangan. Perusahaan perlu mengelola persediaan secara efektif untuk memastikan ketersediaan barang yang cukup untuk memenuhi permintaan pelanggan sekaligus meminimalkan biaya penyimpanan dan kerugian.

Terdapat beberapa jenis persediaan barang dagang, antara lain:

Bahan Baku

Bahan baku adalah bahan dasar yang digunakan dalam proses produksi. Contoh bahan baku antara lain benang untuk industri tekstil, logam untuk industri otomotif, dan bahan kimia untuk industri farmasi.

Barang Dalam Proses

Barang dalam proses adalah barang yang masih dalam proses produksi dan belum selesai. Contoh barang dalam proses antara lain komponen mobil yang sedang dirakit, pakaian yang sedang dijahit, dan makanan yang sedang dimasak.

Barang Jadi

Barang jadi adalah barang yang sudah selesai diproduksi dan siap untuk dijual kepada pelanggan. Contoh barang jadi antara lain mobil, pakaian, dan makanan.

Metode Penilaian Persediaan

Metode penilaian persediaan adalah teknik akuntansi yang digunakan untuk menentukan nilai persediaan akhir pada akhir periode akuntansi. Metode ini memberikan dasar untuk mencocokkan biaya barang yang dijual dengan pendapatan yang dihasilkan dari penjualan tersebut.

Metode FIFO

Metode First-In, First-Out (FIFO) mengasumsikan bahwa barang yang dibeli terlebih dahulu adalah yang pertama kali dijual. Oleh karena itu, persediaan akhir dinilai berdasarkan biaya barang yang dibeli paling baru.

- Kelebihan: Mencerminkan arus biaya aktual, menghasilkan laba bersih yang lebih tinggi dalam periode inflasi, dan memberikan perkiraan nilai persediaan yang lebih akurat.

- Kekurangan: Dapat menyebabkan laba bersih yang lebih rendah dalam periode deflasi, dan memerlukan pencatatan persediaan yang lebih rinci.

Metode LIFO

Metode Last-In, First-Out (LIFO) mengasumsikan bahwa barang yang dibeli terakhir adalah yang pertama kali dijual. Akibatnya, persediaan akhir dinilai berdasarkan biaya barang yang dibeli paling awal.

- Kelebihan: Menghasilkan laba bersih yang lebih tinggi dalam periode deflasi, memberikan perkiraan nilai persediaan yang lebih konservatif, dan menyederhanakan pencatatan persediaan.

- Kekurangan: Dapat menyebabkan laba bersih yang lebih rendah dalam periode inflasi, dan tidak mencerminkan arus biaya aktual.

Metode Rata-Rata Tertimbang

Metode rata-rata tertimbang menghitung biaya rata-rata per unit barang berdasarkan biaya semua unit yang tersedia untuk dijual selama periode tersebut. Metode ini mengasumsikan bahwa semua unit identik dan dijual secara merata sepanjang periode.

- Kelebihan: Menghasilkan nilai persediaan yang stabil, mengurangi dampak fluktuasi harga, dan menyederhanakan perhitungan.

- Kekurangan: Tidak mencerminkan arus biaya aktual, dapat menyebabkan distorsi laba bersih dalam periode inflasi atau deflasi yang cepat, dan memerlukan pencatatan biaya pembelian yang akurat.

Pengelolaan Persediaan Barang Dagang

Pengelolaan persediaan barang dagang merupakan aspek penting dalam manajemen rantai pasokan yang efektif. Hal ini melibatkan perencanaan, pengadaan, dan pengelolaan tingkat persediaan barang dagang untuk memenuhi permintaan pelanggan sambil meminimalkan biaya.

Teknik Pengelolaan Persediaan

Terdapat beberapa teknik pengelolaan persediaan yang efektif, antara lain:

- ABC: Mengklasifikasikan persediaan berdasarkan nilai dan permintaannya. Barang-barang kategori A merupakan barang dengan nilai dan permintaan tinggi, kategori B memiliki nilai dan permintaan sedang, sedangkan kategori C memiliki nilai dan permintaan rendah.

- JIT (Just-in-Time): Memproduksi atau memperoleh persediaan hanya saat dibutuhkan, sehingga meminimalkan biaya penyimpanan dan pemborosan.

- MRP (Material Requirements Planning): Sistem perencanaan yang mengoordinasikan kebutuhan bahan baku, komponen, dan persediaan lainnya untuk memastikan ketersediaan tepat waktu untuk produksi.

Contoh Penerapan Teknik

* ABC : Perusahaan ritel mungkin mengklasifikasikan barang elektronik sebagai kategori A (nilai dan permintaan tinggi), pakaian sebagai kategori B, dan aksesori sebagai kategori C.

JIT

Produsen mobil dapat menerapkan JIT untuk memperoleh komponen tepat waktu sesuai jadwal produksi, sehingga meminimalkan persediaan yang menganggur.

MRP

Pabrik manufaktur dapat menggunakan MRP untuk merencanakan kebutuhan bahan baku, komponen, dan suku cadang untuk memastikan ketersediaan tepat waktu untuk memenuhi pesanan pelanggan.Dengan menerapkan teknik pengelolaan persediaan yang efektif, perusahaan dapat mengoptimalkan tingkat persediaan, mengurangi biaya, dan meningkatkan kepuasan pelanggan.

Pengaruh Persediaan Barang Dagang pada Laporan Keuangan

Persediaan barang dagang merupakan aset penting bagi perusahaan yang bergerak di bidang perdagangan. Pengelolaan persediaan yang efektif sangat memengaruhi kinerja keuangan perusahaan. Persediaan barang dagang memengaruhi laporan laba rugi dan neraca dengan cara berikut:

Dampak pada Laporan Laba Rugi

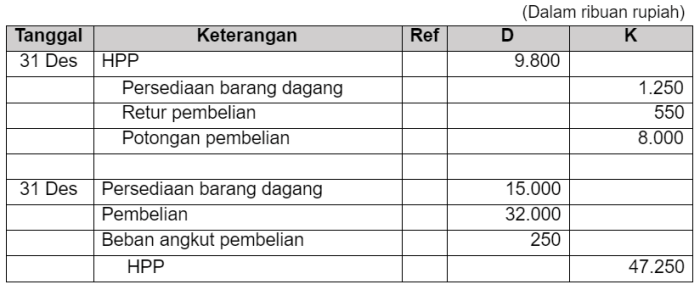

Persediaan barang dagang merupakan salah satu komponen utama dalam perhitungan harga pokok penjualan (HPP). Fluktuasi persediaan dapat memengaruhi HPP dan laba bersih secara signifikan. Jika persediaan meningkat, HPP akan meningkat dan laba bersih akan berkurang. Sebaliknya, jika persediaan menurun, HPP akan menurun dan laba bersih akan meningkat.

Dampak pada Neraca

Persediaan barang dagang tercatat sebagai aset lancar pada neraca. Fluktuasi persediaan dapat memengaruhi rasio keuangan seperti rasio perputaran persediaan dan rasio modal kerja. Rasio perputaran persediaan mengukur seberapa cepat persediaan dijual dan dikonversi menjadi kas. Rasio modal kerja mengukur likuiditas perusahaan.

Fluktuasi persediaan dapat memengaruhi kedua rasio ini, sehingga memberikan dampak pada kesehatan keuangan perusahaan.

Studi Kasus Persediaan Barang Dagang

Studi kasus memberikan wawasan praktis tentang manajemen persediaan, menyoroti praktik baik dan buruk yang memengaruhi kinerja bisnis.

Studi Kasus 1: Manajemen Persediaan yang Baik

- Perencanaan permintaan yang akurat menggunakan teknik peramalan yang andal.

- Pengelolaan stok yang efisien melalui sistem manajemen persediaan yang terintegrasi.

- Pengawasan tingkat persediaan secara teratur untuk mencegah kelebihan atau kekurangan stok.

- Penggunaan metode FIFO (First-In, First-Out) untuk memastikan perputaran persediaan yang optimal.

- Analisis data penjualan untuk mengidentifikasi tren dan pola permintaan.

Studi Kasus 2: Manajemen Persediaan yang Buruk

- Peramalan permintaan yang tidak akurat, menyebabkan kelebihan atau kekurangan stok.

- Kurangnya sistem manajemen persediaan yang efektif, mengakibatkan kesulitan dalam melacak dan mengelola stok.

- Pengabaian pengawasan tingkat persediaan, menyebabkan penumpukan stok yang usang atau kelebihan.

- Penggunaan metode LIFO (Last-In, First-Out) secara tidak tepat, yang dapat mengakibatkan laporan keuangan yang menyesatkan.

- Kegagalan dalam menganalisis data penjualan, sehingga tidak mengidentifikasi peluang untuk meningkatkan efisiensi persediaan.

Rekomendasi untuk Meningkatkan Manajemen Persediaan

- Berinvestasi dalam perangkat lunak manajemen persediaan yang komprehensif.

- Melatih staf tentang praktik manajemen persediaan yang optimal.

- Menerapkan sistem pemantauan persediaan waktu nyata.

- Berkolaborasi dengan pemasok untuk memastikan ketersediaan dan waktu pengiriman yang andal.

- Melakukan analisis ABC untuk mengklasifikasikan persediaan berdasarkan nilai dan perputarannya.

Ringkasan Akhir

Persediaan barang dagang merupakan faktor penentu keberhasilan finansial suatu perusahaan. Pengelolaan yang tepat memerlukan pertimbangan yang cermat terhadap berbagai aspek, mulai dari metode penilaian hingga teknik pengelolaan. Dengan mengimplementasikan strategi yang efektif, perusahaan dapat menyeimbangkan kebutuhan akan ketersediaan barang dengan biaya penyimpanan yang efisien.

Optimalisasi persediaan barang dagang berkontribusi pada peningkatan profitabilitas, stabilitas keuangan, dan pengambilan keputusan yang lebih baik.

Jawaban yang Berguna

Apa pentingnya persediaan barang dagang?

Persediaan barang dagang sangat penting karena memungkinkan perusahaan untuk memenuhi permintaan pelanggan secara tepat waktu, menghindari kehilangan penjualan dan membangun reputasi sebagai pemasok yang dapat diandalkan.

Bagaimana persediaan barang dagang memengaruhi laporan keuangan?

Persediaan barang dagang memengaruhi laporan laba rugi dan neraca. Fluktuasi dalam persediaan dapat berdampak pada laba bersih dan rasio keuangan, seperti rasio perputaran persediaan dan rasio profitabilitas.

Apa saja metode penilaian persediaan yang umum digunakan?

Metode penilaian persediaan yang umum digunakan meliputi FIFO (first-in, first-out), LIFO (last-in, first-out), dan rata-rata tertimbang. Setiap metode memiliki kelebihan dan kekurangan yang perlu dipertimbangkan saat memilih metode yang paling sesuai untuk suatu perusahaan.

Apa saja teknik pengelolaan persediaan yang efektif?

Teknik pengelolaan persediaan yang efektif meliputi ABC (analisis biaya-manfaat), JIT (just-in-time), dan MRP (perencanaan kebutuhan material). Teknik-teknik ini membantu perusahaan mengoptimalkan tingkat persediaan, mengurangi biaya penyimpanan, dan meningkatkan efisiensi operasional.