Dalam dunia akuntansi, pemahaman tentang aset lancar sangat penting untuk menyajikan laporan keuangan yang akurat. Salah satu pertanyaan mendasar yang sering muncul adalah apakah peralatan dapat diklasifikasikan sebagai aset lancar. Makalah ini akan membahas topik ini secara mendalam, mengeksplorasi kriteria aset lancar, perbedaannya dengan peralatan, dan implikasinya dalam pelaporan keuangan.

Aset lancar didefinisikan sebagai sumber daya ekonomi yang diharapkan dapat dikonversi menjadi kas atau setara kas dalam jangka pendek, biasanya dalam satu tahun atau siklus operasi bisnis. Kriteria utama yang menentukan apakah suatu aset memenuhi syarat sebagai aset lancar adalah kemampuannya untuk dikonversi dengan cepat menjadi kas tanpa menimbulkan kerugian yang signifikan.

Pengertian Aset Lancar

Aset lancar adalah aset perusahaan yang dapat dikonversi menjadi uang tunai atau setara kas dalam jangka waktu satu tahun atau kurang dari satu siklus operasi.

Aset lancar memberikan fleksibilitas finansial bagi perusahaan karena dapat dengan mudah digunakan untuk memenuhi kewajiban jangka pendek atau untuk berinvestasi dalam peluang pertumbuhan.

Contoh Aset Lancar

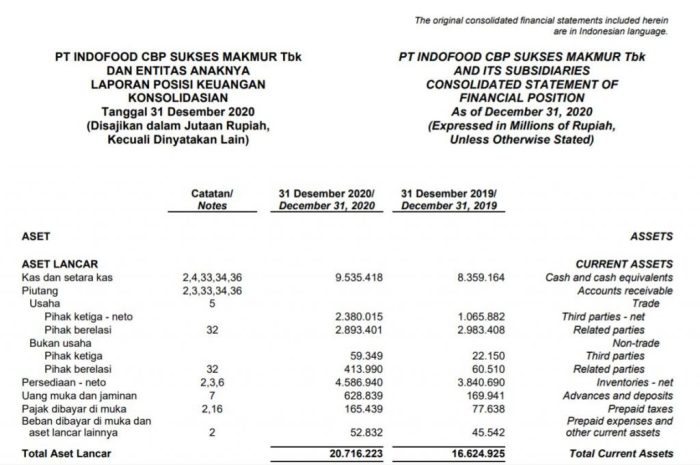

- Kas dan setara kas

- Piutang usaha

- Persediaan

- Biaya dibayar di muka

- Investasi jangka pendek

Kriteria Aset Lancar

Aset lancar merupakan aset yang dapat dengan cepat dikonversi menjadi kas dalam jangka pendek, umumnya dalam satu tahun atau siklus operasi bisnis.

Kriteria utama yang menentukan apakah suatu aset termasuk aset lancar adalah:

Konversi Jangka Pendek

Aset harus dapat dikonversi menjadi kas dalam jangka waktu tidak lebih dari satu tahun atau siklus operasi bisnis.

Siklus Operasi Bisnis

Siklus operasi bisnis adalah waktu yang dibutuhkan oleh suatu perusahaan untuk membeli bahan baku, memproduksi dan menjual produk atau jasa, serta mengumpulkan piutang.

Sifat Usaha

Sifat usaha dapat memengaruhi klasifikasi aset lancar. Misalnya, persediaan mungkin dianggap aset lancar bagi perusahaan manufaktur tetapi bukan untuk perusahaan jasa.

Peralatan dan Kaitannya dengan Aset Lancar

Peralatan merupakan aset penting dalam suatu bisnis. Namun, apakah peralatan termasuk dalam kategori aset lancar menjadi pertanyaan yang sering muncul. Artikel ini akan mengulas perbedaan antara peralatan dan aset lancar, membahas apakah peralatan dapat memenuhi kriteria aset lancar, serta memberikan contoh peralatan yang memenuhi dan tidak memenuhi kriteria tersebut.

Perbedaan Peralatan dan Aset Lancar

- Peralatan adalah aset berwujud yang digunakan dalam operasi bisnis untuk menghasilkan pendapatan. Peralatan umumnya memiliki masa manfaat lebih dari satu tahun.

- Aset lancar adalah aset yang dapat dikonversi menjadi uang tunai dalam waktu satu tahun atau kurang.

Kriteria Aset Lancar

Untuk memenuhi kriteria aset lancar, suatu aset harus memenuhi persyaratan berikut:

- Dapat dikonversi menjadi uang tunai dalam waktu satu tahun atau kurang.

- Tidak dimaksudkan untuk dijual kembali dalam operasi bisnis biasa.

Apakah Peralatan Memenuhi Kriteria Aset Lancar?

Apakah peralatan dapat memenuhi kriteria aset lancar bergantung pada sifat peralatan tersebut. Peralatan yang memenuhi kriteria aset lancar antara lain:

- Peralatan yang dapat dijual dengan cepat dan mudah, seperti peralatan kantor atau kendaraan.

- Peralatan yang digunakan dalam produksi dan dapat dikonversi menjadi uang tunai dengan cepat, seperti persediaan bahan baku.

Namun, beberapa peralatan tidak memenuhi kriteria aset lancar, seperti:

- Peralatan yang memiliki masa manfaat lebih dari satu tahun, seperti mesin produksi.

- Peralatan yang sulit dijual atau dikonversi menjadi uang tunai, seperti bangunan pabrik.

Pengecualian Peralatan dari Aset Lancar

Peralatan umumnya diklasifikasikan sebagai aset lancar karena diharapkan dapat dikonversi menjadi kas dalam waktu satu tahun. Namun, ada beberapa situasi di mana peralatan dikecualikan dari kategori aset lancar.

Peralatan yang Digunakan dalam Proses ProduksiPeralatan yang digunakan dalam proses produksi, seperti mesin dan peralatan manufaktur, biasanya tidak dianggap sebagai aset lancar. Hal ini karena peralatan tersebut tidak dimaksudkan untuk dijual kembali dalam operasi bisnis normal. Sebaliknya, mereka digunakan untuk menghasilkan produk atau jasa untuk dijual.Peralatan

dengan Umur Ekonomis PanjangPeralatan dengan umur ekonomis lebih dari satu tahun juga tidak dianggap sebagai aset lancar. Ini karena peralatan tersebut diharapkan akan digunakan dalam bisnis untuk jangka waktu yang lebih lama.Dampak Pengecualian pada Laporan KeuanganPengecualian peralatan dari aset lancar berdampak pada laporan keuangan.

Peralatan yang dikecualikan tidak termasuk dalam perhitungan modal kerja dan rasio likuiditas. Hal ini dapat menyebabkan laporan keuangan menunjukkan posisi keuangan perusahaan yang lebih lemah daripada kenyataannya.

Implikasi Akuntansi Peralatan

Peralatan merupakan aset tetap yang digunakan dalam operasi bisnis sehari-hari. Akuntansi peralatan sangat penting untuk memberikan informasi keuangan yang akurat dan dapat diandalkan.

Metode Akuntansi Peralatan

Ada dua metode akuntansi utama yang digunakan untuk peralatan:*

-*Kapitalisasi

Biaya peralatan dikapitalisasi sebagai aset tetap pada neraca dan diamortisasi selama masa manfaatnya.

-*Pembebanan Biaya

Biaya peralatan langsung dibebankan ke beban pada laporan laba rugi saat terjadi.

Perbedaan antara Kapitalisasi dan Pembebanan Biaya

Keputusan untuk mengapitalisasi atau membebankan biaya peralatan bergantung pada beberapa faktor, termasuk:* Nilai materialitas peralatan

- Masa manfaat peralatan

- Dampak pada arus kas

Contoh Jurnal Akuntansi untuk Mencatat Transaksi Peralatan

Berikut adalah contoh jurnal akuntansi untuk mencatat pembelian peralatan:Debit: Peralatan (Aset)

-*Kredit

Kas (Liabilitas)Saat peralatan diamortisasi, jurnal akuntansi berikut akan dibuat:Debit: Beban Penyusutan (Beban)

-*Kredit

Akumulasi Penyusutan (Kontra Aset)

Pengungkapan Peralatan dalam Laporan Keuangan

Pengungkapan peralatan dalam laporan keuangan sangat penting untuk memberikan informasi yang akurat dan transparan kepada pengguna laporan keuangan. Pengungkapan ini memungkinkan pengguna untuk menilai kondisi keuangan dan kinerja perusahaan.

Persyaratan Pengungkapan Peralatan

Standar Akuntansi Keuangan (SAK) mewajibkan perusahaan untuk mengungkapkan informasi berikut tentang peralatan dalam laporan keuangan mereka:

- Deskripsi peralatan

- Nilai perolehan

- Akumulasi penyusutan

- Nilai buku

- Metode penyusutan

- Umur manfaat yang diperkirakan

Pentingnya Pengungkapan

Pengungkapan peralatan sangat penting bagi pengguna laporan keuangan karena beberapa alasan:

- Menyediakan informasi tentang investasi perusahaan dalam aset tetap.

- Membantu pengguna menilai kemampuan perusahaan untuk menghasilkan pendapatan di masa depan.

- Memungkinkan pengguna untuk membandingkan kinerja perusahaan dengan perusahaan lain di industri yang sama.

Pertimbangan Tambahan

Klasifikasi peralatan sebagai aset lancar dipengaruhi oleh berbagai faktor selain yang telah disebutkan sebelumnya.

Faktor Tambahan

- Kegunaan dalam Operasi: Peralatan yang penting untuk operasi bisnis sehari-hari lebih mungkin diklasifikasikan sebagai aset lancar.

- Likuiditas: Peralatan yang dapat dengan mudah dikonversi menjadi kas juga dianggap sebagai aset lancar.

- Umur Ekonomis: Peralatan dengan umur ekonomis kurang dari satu tahun biasanya diklasifikasikan sebagai aset lancar.

Kasus Dunia Nyata

Klasifikasi peralatan menjadi perdebatan dalam kasus kendaraan perusahaan. Beberapa perusahaan mengklasifikasikan kendaraan sebagai aset lancar karena digunakan dalam operasi sehari-hari dan memiliki likuiditas yang tinggi. Namun, perusahaan lain mengklasifikasikan kendaraan sebagai aset tetap karena memiliki umur ekonomis yang lebih dari satu tahun.

Rekomendasi

Untuk mengatasi perdebatan tersebut, perusahaan dapat menggunakan pendekatan berikut:

- Pertimbangkan faktor-faktor yang disebutkan di atas: Analisis kegunaan, likuiditas, dan umur ekonomis peralatan.

- Konsistensi Kebijakan: Terapkan kebijakan klasifikasi yang konsisten di seluruh perusahaan untuk menghindari perbedaan perlakuan.

- Konsultasi Profesional: Carilah saran dari akuntan atau penasihat keuangan untuk mendapatkan panduan tentang klasifikasi yang tepat.

Ringkasan Penutup

Klasifikasi peralatan sebagai aset lancar atau tidak sangat penting untuk menyajikan laporan keuangan yang akurat dan dapat diandalkan. Perusahaan harus mempertimbangkan kriteria aset lancar dan pengecualian yang berlaku dengan cermat untuk memastikan klasifikasi yang tepat. Pengungkapan yang memadai tentang peralatan dalam laporan keuangan juga penting untuk memberikan informasi yang relevan kepada pengguna laporan keuangan.

Dengan pemahaman yang jelas tentang topik ini, akuntan dan pemangku kepentingan lainnya dapat memastikan bahwa laporan keuangan mencerminkan posisi keuangan perusahaan secara akurat.

Jawaban yang Berguna

Apakah semua peralatan dianggap sebagai aset lancar?

Tidak, peralatan hanya dapat diklasifikasikan sebagai aset lancar jika memenuhi kriteria konversi menjadi kas dalam jangka pendek.

Apa perbedaan utama antara peralatan dan aset lancar?

Peralatan adalah aset berwujud yang digunakan dalam operasi bisnis, sedangkan aset lancar adalah sumber daya yang diharapkan dapat dikonversi menjadi kas dalam jangka pendek.

Dalam situasi apa peralatan tidak dianggap sebagai aset lancar?

Peralatan tidak dianggap sebagai aset lancar jika tidak diharapkan dapat dikonversi menjadi kas dalam jangka pendek, seperti peralatan yang digunakan untuk produksi jangka panjang.

Bagaimana peralatan dicatat dalam laporan keuangan?

Peralatan dicatat sebagai aset tetap dalam laporan keuangan jika tidak memenuhi kriteria aset lancar.

Mengapa pengungkapan peralatan dalam laporan keuangan itu penting?

Pengungkapan peralatan dalam laporan keuangan memberikan informasi yang relevan tentang investasi perusahaan dalam aset tetap, yang penting bagi pengguna laporan keuangan untuk menilai posisi keuangan perusahaan.