Dalam dunia bisnis, pemahaman yang mendalam tentang prinsip akuntansi sangat penting untuk menjaga integritas keuangan dan kepatuhan peraturan. Salah satu aspek akuntansi yang perlu diperhatikan adalah pencatatan asuransi dibayar dimuka, yang memiliki pengaruh signifikan pada laporan keuangan dan pengambilan keputusan.

Asuransi dibayar dimuka merupakan biaya yang dibayarkan di muka untuk perlindungan asuransi selama periode waktu tertentu. Berbeda dengan asuransi tahunan, yang dibebankan secara penuh pada saat pembayaran, asuransi dibayar dimuka dicatat sebagai aset pada neraca dan diamortisasi secara bertahap selama masa berlaku polis.

Definisi dan Konsep

Asuransi dibayar dimuka adalah jenis asuransi di mana premi dibayar secara penuh di awal periode pertanggungan, biasanya untuk jangka waktu satu tahun atau lebih.

Berbeda dengan asuransi tahunan yang pembayaran preminya dilakukan secara berkala (bulanan, triwulanan, atau tahunan), asuransi dibayar dimuka memberikan premi tunggal yang mencakup seluruh periode pertanggungan.

Dampak pada Neraca Keuangan

Asuransi dibayar dimuka memengaruhi neraca keuangan dengan dua cara:

- Aktiva Lancar: Premi asuransi dibayar dimuka dicatat sebagai aktiva lancar karena merupakan pembayaran di muka untuk biaya yang akan terjadi di masa depan.

- Kewajiban: Asuransi dibayar dimuka juga menciptakan kewajiban karena perusahaan memiliki kewajiban untuk memberikan pertanggungan asuransi selama periode yang telah dibayar preminya.

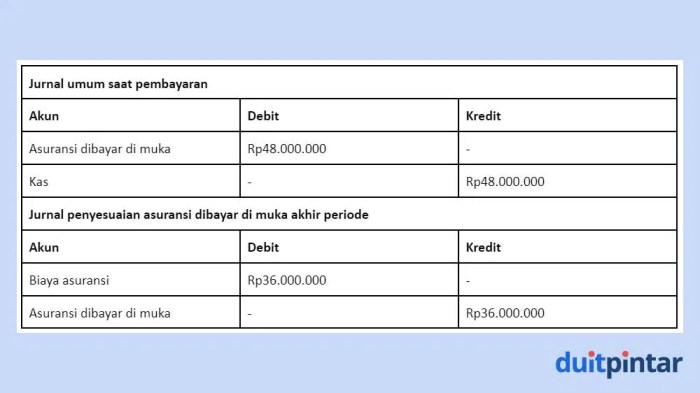

Pencatatan Akuntansi

Pencatatan akuntansi untuk asuransi dibayar dimuka mengikuti prinsip pencocokan, yang menyatakan bahwa beban harus dicatat pada periode yang sama dengan pendapatan yang dihasilkannya.

Tabel Pencatatan Akuntansi

| Transaksi | Debit | Kredit |

|---|---|---|

| Pembayaran Premi Asuransi | Asuransi Dibayar Dimuka | Kas |

| Alokasi Beban Asuransi (Bulanan) | Beban Asuransi | Asuransi Dibayar Dimuka |

Perbedaan antara Asuransi Dibayar Dimuka dan Beban Prabayar

- Asuransi dibayar dimuka adalah aset jangka pendek yang mewakili premi asuransi yang telah dibayar dimuka tetapi belum menjadi beban.

- Beban prabayar adalah aset jangka pendek yang mewakili biaya yang telah dibayar dimuka tetapi belum digunakan.

Penyusutan dan Pengakuan Beban

Asuransi dibayar dimuka adalah biaya asuransi yang dibayar untuk periode mendatang. Beban asuransi harus diakui secara bertahap selama periode pertanggungan asuransi.

Metode penyusutan yang umum digunakan untuk asuransi dibayar dimuka adalah metode garis lurus. Metode ini membagi biaya asuransi secara merata selama periode pertanggungan.

Cara Menghitung Beban Asuransi

- Tentukan jumlah premi asuransi yang dibayar di muka.

- Tentukan periode pertanggungan asuransi.

- Bagilah jumlah premi asuransi dengan periode pertanggungan untuk mendapatkan beban asuransi bulanan.

Contoh

Misalnya, sebuah perusahaan membayar premi asuransi kebakaran sebesar Rp 12.000.000 untuk periode 1 tahun. Beban asuransi bulanan yang akan diakui adalah:

“`Rp 12.000.000 / 12 bulan = Rp 1.000.000“`

Jadi, perusahaan akan mengakui beban asuransi sebesar Rp 1.000.000 setiap bulan selama 1 tahun.

Pengaruh pada Laporan Keuangan

Asuransi dibayar dimuka berdampak pada laporan keuangan dengan memengaruhi laporan laba rugi, neraca, dan implikasi pajak.

Laporan Laba Rugi

Premi asuransi yang dibayar dimuka diakui sebagai beban pada periode pembayaran, sehingga mengurangi laba bersih. Saat polis asuransi digunakan, beban tersebut diamortisasi selama masa berlaku polis, mencocokkan beban dengan manfaat yang diterima.

Neraca

Asuransi dibayar dimuka awalnya dicatat sebagai aset lancar di neraca. Saat premi diamortisasi, nilai aset berkurang, sehingga menurunkan total aset.

Implikasi Pajak

Premi asuransi yang dibayar dimuka dapat memberikan pengurangan pajak di tahun pembayaran. Namun, saat diamortisasi, jumlah yang sama dikenakan pajak sebagai pendapatan, sehingga tidak ada dampak pajak jangka panjang.

Pemungkas

Dengan demikian, pemahaman tentang akuntansi asuransi dibayar dimuka sangat penting untuk memberikan gambaran keuangan yang akurat dan dapat diandalkan. Pencatatan yang tepat, penyusutan yang sistematis, dan pengakuan beban yang sesuai memastikan bahwa perusahaan dapat mengelola pengeluaran asuransi secara efektif, meminimalkan dampak pajak, dan menyajikan posisi keuangan yang transparan.

Pertanyaan yang Sering Diajukan

Apa perbedaan utama antara asuransi dibayar dimuka dan beban prabayar?

Asuransi dibayar dimuka adalah biaya yang terkait dengan pertanggungan asuransi, sedangkan beban prabayar mencakup biaya lain yang dibayar di muka, seperti sewa atau persediaan.

Bagaimana cara menghitung beban asuransi untuk periode tertentu?

Beban asuransi dihitung dengan membagi premi asuransi dengan jumlah bulan masa berlaku polis, kemudian mengalikan dengan jumlah bulan yang telah berlalu pada periode tersebut.

Apa implikasi pajak dari asuransi dibayar dimuka?

Premi asuransi dibayar dimuka dapat dikurangkan dari penghasilan kena pajak selama tahun pembayaran, namun hanya beban yang diamortisasi yang dapat dikurangkan pada tahun-tahun berikutnya.