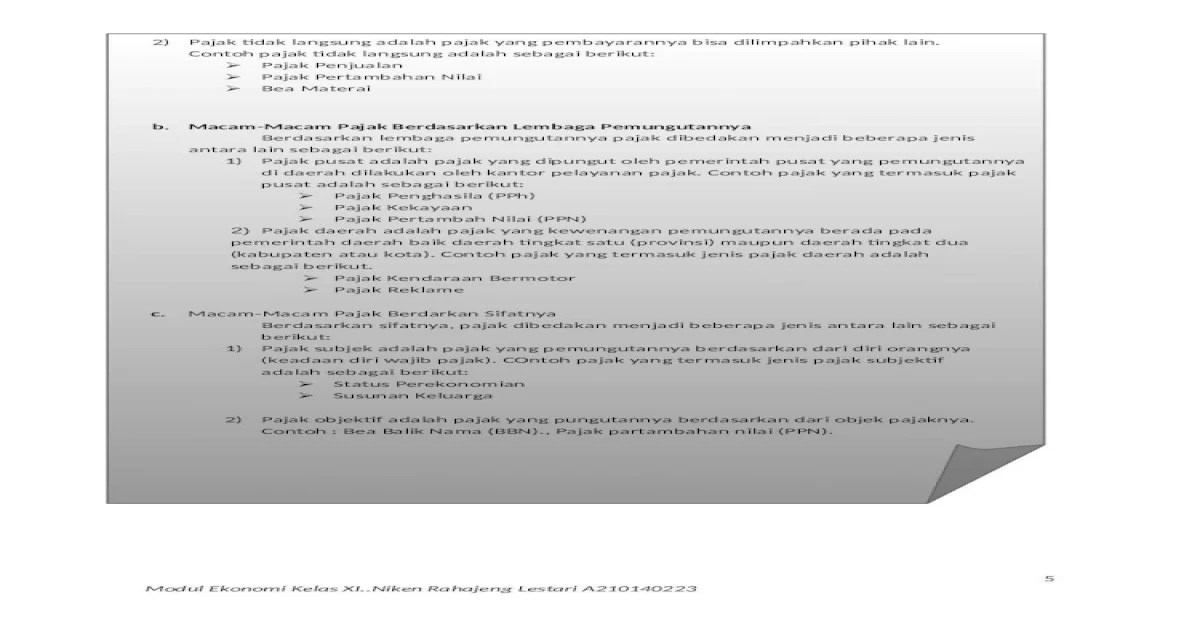

Berikut yang termasuk pajak subjektif adalah – Pajak subjektif merupakan jenis pajak yang pengenaannya didasarkan pada kondisi subjektif wajib pajak, seperti penghasilan atau keuntungan yang diperoleh. Artikel ini akan mengupas tuntas mengenai definisi, ciri-ciri, jenis, cara pengenaan, dan dampak dari pajak subjektif.

Pajak subjektif berbeda dengan pajak objektif yang pengenaannya didasarkan pada objek pajak yang tampak dan terukur, seperti properti atau kendaraan bermotor. Pemahaman yang komprehensif mengenai pajak subjektif sangat penting bagi wajib pajak dan pihak terkait untuk memenuhi kewajiban perpajakan secara tepat.

Definisi Pajak Subjektif

Pajak subjektif adalah jenis pajak yang didasarkan pada penghasilan atau kekayaan individu, yang dinilai secara subjektif oleh pembayar pajak atau otoritas pajak.

Pajak subjektif seringkali lebih kompleks dan dapat menimbulkan perselisihan dibandingkan pajak objektif, yang didasarkan pada kriteria yang jelas dan tidak ambigu.

Contoh Pajak Subjektif

- Pajak penghasilan pribadi

- Pajak kekayaan

- Pajak warisan

Ciri-ciri Pajak Subjektif

Pajak subjektif adalah jenis pajak yang dikenakan berdasarkan kriteria subjektif, seperti penghasilan atau kekayaan individu. Ciri-ciri umum pajak subjektif meliputi:

Penilaian Subjektif

Pajak subjektif memerlukan penilaian subjektif oleh petugas pajak untuk menentukan jumlah pajak yang terutang. Ini berbeda dengan pajak objektif, yang didasarkan pada kriteria objektif, seperti nilai properti.

Variasi Tarif Pajak

Tarif pajak subjektif dapat bervariasi tergantung pada faktor-faktor subjektif, seperti tingkat pendapatan atau status perkawinan. Sebaliknya, pajak objektif memiliki tarif tetap yang diterapkan secara merata.

Potensi Penghindaran Pajak

Pajak subjektif lebih rentan terhadap penghindaran pajak karena sifatnya yang subjektif. Wajib pajak dapat menggunakan celah hukum atau praktik akuntansi yang agresif untuk mengurangi kewajiban pajak mereka.

Kompleksitas Administratif

Pajak subjektif membutuhkan administrasi yang lebih kompleks dibandingkan pajak objektif. Petugas pajak harus meninjau catatan keuangan wajib pajak dan membuat penilaian subjektif untuk menentukan jumlah pajak yang terutang.

Jenis-jenis Pajak Subjektif

Pajak subjektif adalah pajak yang besarannya tidak pasti dan bergantung pada pertimbangan subjektif pihak yang berwenang. Jenis pajak subjektif sangat beragam, berikut beberapa jenis yang umum:

Pajak Penghasilan

Pajak penghasilan adalah pajak yang dikenakan atas penghasilan yang diterima oleh wajib pajak, baik dari pekerjaan, usaha, maupun investasi. Besaran pajak penghasilan ditentukan berdasarkan penghasilan kena pajak yang telah dikurangi dengan penghasilan tidak kena pajak dan pengurangan lainnya.

Pajak Bumi dan Bangunan (PBB)

PBB adalah pajak yang dikenakan atas kepemilikan atau penguasaan tanah dan bangunan. Besaran PBB ditentukan berdasarkan Nilai Jual Objek Pajak (NJOP) yang ditetapkan oleh pemerintah daerah.

Bea Balik Nama Kendaraan Bermotor (BBNKB)

BBNKB adalah pajak yang dikenakan atas setiap penyerahan hak milik kendaraan bermotor. Besaran BBNKB ditentukan berdasarkan jenis kendaraan, tahun pembuatan, dan nilai jual kendaraan.

Berikut yang termasuk pajak subjektif adalah pajak yang besarannya tidak ditentukan secara pasti oleh undang-undang, melainkan bergantung pada pertimbangan subjektif dari petugas pajak. Sebaliknya, simpangan baku dari data 2 3 5 8 7 adalah 2,24 . Ini merupakan ukuran sebaran data yang menunjukkan seberapa jauh data tersebut menyimpang dari nilai rata-ratanya.

Kembali ke pajak subjektif, pertimbangan petugas pajak dapat dipengaruhi oleh faktor-faktor seperti kondisi ekonomi wajib pajak dan kemampuannya untuk membayar pajak.

Pajak Bea Cukai, Berikut yang termasuk pajak subjektif adalah

Pajak bea cukai adalah pajak yang dikenakan atas barang yang masuk atau keluar dari wilayah pabean Indonesia. Besaran pajak bea cukai ditentukan berdasarkan jenis barang, nilai barang, dan bea masuk yang ditetapkan oleh pemerintah.

Pajak Pertambahan Nilai (PPN)

PPN adalah pajak yang dikenakan atas penyerahan barang kena pajak atau jasa kena pajak di dalam daerah pabean Indonesia. Besaran PPN ditentukan berdasarkan harga jual barang atau jasa yang dikenakan pajak.

Cara Pengenaan Pajak Subjektif

Pajak subjektif merupakan pajak yang dikenakan berdasarkan penilaian subjektif petugas pajak atas kemampuan wajib pajak. Proses pengenaan pajak subjektif melibatkan beberapa tahapan berikut:

Penentuan Objek Pajak

Petugas pajak akan menentukan objek pajak, yaitu penghasilan atau kekayaan yang menjadi dasar pengenaan pajak. Objek pajak ini dapat berupa penghasilan dari usaha, pekerjaan, modal, atau penghasilan lainnya.

Penilaian Penghasilan/Kekayaan

Petugas pajak akan menilai besarnya penghasilan atau kekayaan wajib pajak berdasarkan bukti-bukti yang tersedia. Bukti-bukti tersebut dapat berupa laporan keuangan, bukti potong, atau data lainnya.

Penetapan Tarif Pajak

Petugas pajak akan menetapkan tarif pajak yang akan dikenakan kepada wajib pajak. Tarif pajak ini dapat bervariasi tergantung pada jenis objek pajak, status wajib pajak, dan ketentuan perundang-undangan yang berlaku.

Perhitungan Pajak Terutang

Pajak terutang dihitung dengan mengalikan besarnya penghasilan/kekayaan dengan tarif pajak yang telah ditetapkan. Hasil perhitungan ini merupakan pajak yang harus dibayarkan oleh wajib pajak.

Pembayaran Pajak

Wajib pajak diwajibkan untuk membayar pajak terutang sesuai dengan ketentuan yang berlaku. Pembayaran pajak dapat dilakukan melalui berbagai cara, seperti melalui bank, kantor pos, atau loket pembayaran pajak.

Berikut yang termasuk pajak subjektif adalah pajak yang ditetapkan berdasarkan penilaian subjektif terhadap kemampuan membayar wajib pajak. Dalam hal ini, penting untuk memahami berbagai jenis koperasi, seperti yang dijelaskan dalam sebutkan dan jelaskan jenis jenis koperasi . Pemahaman ini dapat membantu menentukan kemampuan membayar wajib pajak yang tergabung dalam koperasi, sehingga memudahkan penetapan pajak subjektif yang adil dan sesuai dengan prinsip keadilan.

Dampak Pajak Subjektif

Pajak subjektif, yang ditentukan berdasarkan penilaian subjektif pembayar pajak, memiliki dampak ekonomi dan sosial yang signifikan.

Dampak Ekonomi

- Ketidakpastian dan distorsi pasar:Pajak subjektif dapat menciptakan ketidakpastian bagi bisnis, karena mereka mungkin kesulitan memperkirakan kewajiban pajak mereka secara akurat. Hal ini dapat menyebabkan distorsi pasar, karena bisnis mungkin membuat keputusan berdasarkan upaya meminimalkan pajak daripada faktor ekonomi yang mendasar.

- Penghindaran dan penggelapan pajak:Pajak subjektif dapat mendorong penghindaran pajak, karena pembayar pajak mungkin berusaha mengurangi kewajiban pajak mereka dengan memanfaatkan celah hukum atau menyembunyikan pendapatan. Hal ini dapat menyebabkan hilangnya pendapatan pajak dan persaingan yang tidak adil bagi bisnis yang mematuhi hukum.

Dampak Sosial

- Ketidakadilan dan ketidaksetaraan:Pajak subjektif dapat menyebabkan ketidakadilan dan ketidaksetaraan, karena pembayar pajak dengan kemampuan membayar yang sama mungkin dikenakan pajak dengan jumlah yang berbeda. Hal ini dapat mengikis kepercayaan pada sistem perpajakan dan menimbulkan ketegangan sosial.

- Beban administratif yang tinggi:Pajak subjektif dapat membebani pembayar pajak dan otoritas pajak dengan beban administratif yang tinggi. Pembayar pajak mungkin harus menghabiskan waktu dan sumber daya yang signifikan untuk mengumpulkan dokumentasi dan menghitung kewajiban pajak mereka, sementara otoritas pajak harus memverifikasi informasi ini dan menyelidiki kasus penghindaran pajak.

Studi Kasus

Dampak Positif

Di beberapa kasus, pajak subjektif dapat memberikan dampak positif. Misalnya, pajak kekayaan subjektif dapat membantu mengurangi kesenjangan kekayaan dengan menargetkan individu dengan kekayaan bersih yang tinggi. Selain itu, pajak properti subjektif dapat mendorong pembangunan berkelanjutan dengan membebani properti yang tidak terpakai atau tidak terawat.

Dampak Negatif

Namun, pajak subjektif juga dapat memiliki dampak negatif. Misalnya, pajak penghasilan subjektif dapat menghambat pertumbuhan ekonomi dengan mengurangi insentif untuk bekerja dan berinvestasi. Selain itu, pajak warisan subjektif dapat menyebabkan sengketa hukum dan menimbulkan ketidakpastian bagi ahli waris.

Simpulan Akhir: Berikut Yang Termasuk Pajak Subjektif Adalah

Dengan memahami pajak subjektif, wajib pajak dapat mempersiapkan diri dalam memenuhi kewajiban perpajakan dengan baik. Selain itu, pemerintah dapat memanfaatkan pajak subjektif untuk mengoptimalkan penerimaan negara dan mengatur perekonomian. Dengan demikian, pajak subjektif memainkan peran penting dalam sistem perpajakan modern.

Pertanyaan Populer dan Jawabannya

Apa itu pajak subjektif?

Pajak subjektif adalah pajak yang pengenaannya didasarkan pada kondisi subjektif wajib pajak, seperti penghasilan atau keuntungan yang diperoleh.

Apa saja jenis pajak subjektif?

Jenis pajak subjektif meliputi pajak penghasilan, pajak perusahaan, dan pajak keuntungan.

Bagaimana cara pengenaan pajak subjektif?

Pengenaan pajak subjektif didasarkan pada penghasilan atau keuntungan yang diperoleh wajib pajak, yang dihitung menggunakan metode tertentu.

Apa dampak dari pajak subjektif?

Pajak subjektif dapat memberikan dampak ekonomi dan sosial, seperti mendorong investasi atau meningkatkan kesenjangan.