Dalam dunia akuntansi, bukti transaksi memegang peranan penting sebagai dasar pencatatan transaksi keuangan. Bukti transaksi ini dapat bersumber dari dalam maupun luar perusahaan, yang dikenal sebagai bukti transaksi internal dan eksternal. Keduanya memiliki peran yang saling melengkapi untuk memberikan informasi yang akurat dan dapat diandalkan dalam pelaporan keuangan.

Bukti transaksi internal dan eksternal menjadi landasan utama bagi auditor dalam menguji kewajaran penyajian laporan keuangan. Auditor mengandalkan bukti-bukti ini untuk memastikan bahwa transaksi yang dicatat memang terjadi, diotorisasi, dan dicatat dengan benar.

Pengertian Bukti Transaksi

Bukti transaksi merupakan catatan yang mendokumentasikan terjadinya suatu transaksi bisnis. Bukti ini berfungsi sebagai dasar pencatatan akuntansi dan menjadi bukti verifikasi kebenaran transaksi yang telah dilakukan.

Terdapat dua jenis bukti transaksi, yaitu bukti transaksi internal dan eksternal.

Perbedaan Bukti Transaksi Internal dan Eksternal

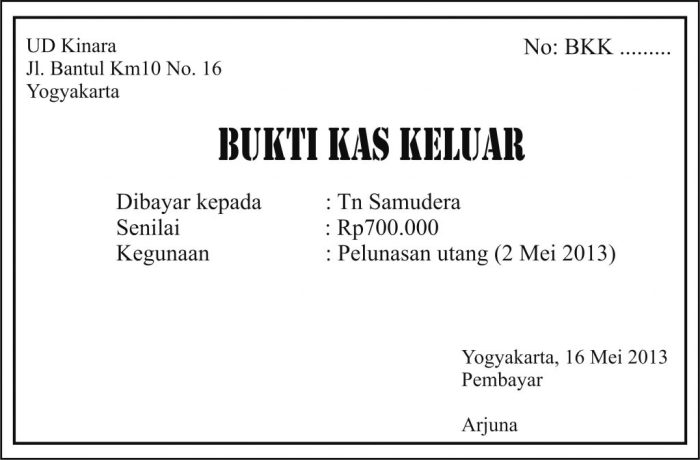

- Bukti Transaksi Internal: Dibuat dan digunakan oleh perusahaan itu sendiri, tidak melibatkan pihak luar. Contohnya nota penjualan, nota pembelian, dan laporan penerimaan kas.

- Bukti Transaksi Eksternal: Dibuat dan diterima dari pihak luar perusahaan. Contohnya faktur pembelian, faktur penjualan, dan laporan bank.

Jenis Bukti Transaksi Internal

Bukti transaksi internal adalah dokumen atau catatan yang dibuat oleh perusahaan untuk mendokumentasikan transaksi bisnisnya. Bukti ini digunakan untuk mendukung entri akuntansi dan memberikan jejak audit untuk transaksi tersebut.

Berikut adalah jenis-jenis umum bukti transaksi internal:

Faktur Penjualan

Faktur penjualan adalah dokumen yang dikeluarkan oleh penjual kepada pembeli untuk menagih barang atau jasa yang telah dijual. Faktur ini mencantumkan informasi seperti deskripsi barang atau jasa, jumlah yang dijual, harga per unit, dan total harga.

Nota Debit

Nota debit adalah dokumen yang dikeluarkan oleh penjual kepada pembeli untuk menagih biaya tambahan yang terkait dengan transaksi penjualan. Nota debit ini dapat digunakan untuk menagih biaya pengiriman, pajak, atau biaya lainnya yang tidak termasuk dalam faktur penjualan asli.

Nota Kredit

Nota kredit adalah dokumen yang dikeluarkan oleh penjual kepada pembeli untuk mengkredit akun pembeli karena adanya pengembalian barang, pembatalan pesanan, atau kesalahan penagihan. Nota kredit ini mengurangi jumlah yang terutang oleh pembeli.

Pesanan Pembelian

Pesanan pembelian adalah dokumen yang dikeluarkan oleh pembeli kepada penjual untuk memesan barang atau jasa. Pesanan pembelian ini mencantumkan informasi seperti deskripsi barang atau jasa, jumlah yang dipesan, harga per unit, dan tanggal pengiriman yang diinginkan.

Laporan Penerimaan Barang

Laporan penerimaan barang adalah dokumen yang dibuat oleh pembeli untuk mendokumentasikan penerimaan barang atau jasa dari penjual. Laporan ini mencantumkan informasi seperti deskripsi barang atau jasa, jumlah yang diterima, dan tanggal penerimaan.

Buku Kas

Buku kas adalah catatan yang mencatat semua transaksi tunai yang dilakukan oleh perusahaan. Buku kas ini mencantumkan informasi seperti tanggal transaksi, jumlah transaksi, dan deskripsi transaksi.

Ekstrak Bank

Ekstrak bank adalah catatan yang mencatat semua transaksi yang dilakukan melalui rekening bank perusahaan. Ekstrak bank ini mencantumkan informasi seperti tanggal transaksi, jumlah transaksi, dan deskripsi transaksi.

Jenis Bukti Transaksi Eksternal

Bukti transaksi eksternal adalah dokumen yang berasal dari luar perusahaan dan memberikan bukti terjadinya transaksi bisnis.

Jenis Dokumen Bukti Transaksi Eksternal

| Nama Dokumen | Penerbit | Informasi yang Terkandung |

|---|---|---|

| Faktur | Penjual | Tanggal transaksi, deskripsi barang/jasa, jumlah, harga, dan total |

| Nota Debet | Pembeli | Tanggal transaksi, deskripsi kesalahan, jumlah kesalahan, dan total |

| Nota Kredit | Penjual | Tanggal transaksi, deskripsi kesalahan, jumlah kesalahan, dan total |

| Laporan Bank | Bank | Tanggal transaksi, jenis transaksi, jumlah, dan saldo |

| Konfirmasi Piutang Usaha | Debitur | Tanggal konfirmasi, saldo piutang usaha, dan tanggal jatuh tempo |

| Konfirmasi Utang Usaha | Kreditor | Tanggal konfirmasi, saldo utang usaha, dan tanggal jatuh tempo |

Cara Memperoleh Bukti Transaksi

Bukti transaksi merupakan dokumentasi yang mendukung terjadinya suatu transaksi. Bukti transaksi dapat diperoleh dari sumber internal maupun eksternal.

Bukti Transaksi Internal

Bukti transaksi internal dapat diperoleh dari catatan akuntansi, seperti jurnal, buku besar, dan laporan keuangan. Catatan ini dibuat oleh perusahaan itu sendiri dan berfungsi sebagai dokumentasi internal untuk transaksi yang terjadi.

Bukti Transaksi Eksternal

Bukti transaksi eksternal diperoleh dari pihak ketiga yang terlibat dalam transaksi. Bukti ini dapat berupa:

- Faktur penjualan atau pembelian

- Nota debit atau kredit

- Laporan bank

- Konfirmasi dari pelanggan atau pemasok

Prosedur untuk mendapatkan bukti transaksi eksternal dari pihak ketiga melibatkan:

- Menghubungi pihak ketiga dan meminta salinan bukti transaksi.

- Memverifikasi keaslian bukti dengan membandingkannya dengan catatan perusahaan sendiri.

- Mendokumentasikan permintaan dan penerimaan bukti transaksi.

Pentingnya Bukti Transaksi

Bukti transaksi sangat penting untuk pelaporan keuangan karena menyediakan dokumentasi transaksi yang akurat dan dapat diverifikasi.

Bukti transaksi dapat digunakan untuk mengaudit transaksi dengan:

- Menyediakan bukti bahwa transaksi telah terjadi

- Memverifikasi keakuratan informasi yang dicatat

- Mengidentifikasi setiap transaksi yang tidak biasa atau mencurigakan

Tren dan Praktik Terbaik

Manajemen bukti transaksi terus berkembang seiring kemajuan teknologi dan perubahan peraturan. Berikut beberapa tren dan praktik terbaik terbaru yang harus diperhatikan:

Tren Saat Ini

- Otomatisasi: Teknologi otomatisasi semakin digunakan untuk mengelola bukti transaksi, menghemat waktu dan meningkatkan akurasi.

- Analisis Data: Perusahaan menggunakan analisis data untuk mengidentifikasi tren dan pola dalam transaksi, membantu mendeteksi penipuan dan risiko.

- Cloud Computing: Penyimpanan cloud menawarkan cara yang aman dan hemat biaya untuk menyimpan dan mengelola bukti transaksi.

- Blockchain: Teknologi blockchain digunakan untuk mengamankan dan memverifikasi bukti transaksi, meningkatkan kepercayaan dan transparansi.

Praktik Terbaik

- Tentukan Proses yang Jelas: Tetapkan proses yang jelas untuk mengelola bukti transaksi, termasuk pengumpulan, penyimpanan, dan pembuangan.

- Gunakan Teknologi yang Tepat: Pilih teknologi yang tepat untuk otomatisasi, analisis data, dan penyimpanan bukti.

- Melatih Staf: Latih staf tentang proses manajemen bukti transaksi dan pastikan mereka mematuhi kebijakan.

- Lakukan Audit Secara Teratur: Lakukan audit secara teratur untuk memastikan bahwa bukti transaksi dikelola dengan benar dan sesuai dengan peraturan.

Pemungkas

Bukti transaksi internal dan eksternal merupakan komponen penting dalam sistem pengendalian internal yang efektif. Dengan adanya bukti-bukti yang cukup dan dapat diandalkan, perusahaan dapat meningkatkan akuntabilitas, mencegah terjadinya kecurangan, dan memastikan transparansi dalam pelaporan keuangan. Oleh karena itu, manajemen harus memahami pentingnya memperoleh dan mengelola bukti transaksi secara tepat untuk menghasilkan laporan keuangan yang akurat dan dapat dipercaya.

Tanya Jawab (Q&A)

Apa perbedaan utama antara bukti transaksi internal dan eksternal?

Bukti transaksi internal dihasilkan oleh perusahaan itu sendiri, seperti faktur penjualan, pesanan pembelian, dan memo jurnal. Sedangkan bukti transaksi eksternal berasal dari pihak ketiga, seperti laporan bank, faktur dari pemasok, dan kuitansi penjualan.

Bagaimana cara memperoleh bukti transaksi eksternal?

Bukti transaksi eksternal dapat diperoleh dengan cara meminta langsung kepada pihak ketiga, seperti bank, pemasok, atau pelanggan. Auditor juga dapat memperoleh bukti ini dengan memeriksa dokumen fisik atau catatan elektronik yang disimpan oleh pihak ketiga.

Apa saja tren terkini dalam manajemen bukti transaksi?

Tren terkini dalam manajemen bukti transaksi meliputi penggunaan teknologi seperti pemindaian dokumen, tanda tangan elektronik, dan penyimpanan berbasis cloud. Teknologi ini membantu perusahaan untuk memperoleh, mengelola, dan mengakses bukti transaksi secara lebih efisien dan efektif.