Dalam akuntansi, buku besar dan jurnal umum memainkan peran penting dalam mencatat dan mengolah transaksi keuangan. Buku besar merupakan kumpulan akun yang mencatat aktivitas keuangan secara permanen, sedangkan jurnal umum mencatat transaksi secara kronologis. Artikel ini akan membahas cara membuat buku besar dari jurnal umum, menyoroti langkah-langkah penting, praktik terbaik, dan manfaat penggunaannya.

Buku besar memberikan gambaran komprehensif tentang posisi keuangan suatu entitas, memungkinkan pemangku kepentingan membuat keputusan berdasarkan informasi. Proses pembuatan buku besar melibatkan pemindahan entri dari jurnal umum ke akun yang sesuai di buku besar, memastikan integritas dan keandalan catatan akuntansi.

Pengertian Buku Besar dan Jurnal Umum

Buku besar dan jurnal umum merupakan dua komponen penting dalam sistem akuntansi. Buku besar berfungsi sebagai ringkasan informasi keuangan yang diklasifikasikan ke dalam akun-akun tertentu, sementara jurnal umum mencatat transaksi keuangan secara kronologis.

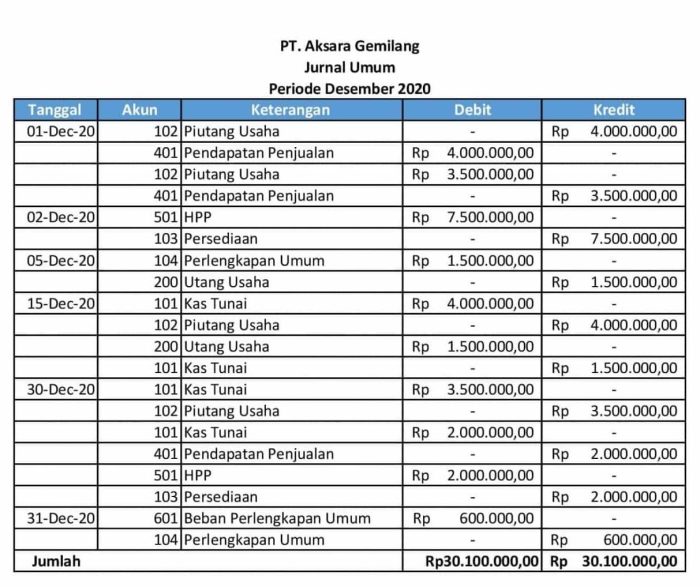

Jurnal umum menjadi dasar pencatatan transaksi keuangan yang kemudian diposting ke buku besar. Setiap transaksi dicatat dengan mencantumkan tanggal, deskripsi transaksi, akun yang didebit dan dikredit, serta jumlahnya.

Hubungan Buku Besar dan Jurnal Umum

- Jurnal umum merupakan sumber utama informasi untuk buku besar.

- Setiap transaksi yang dicatat dalam jurnal umum harus diposting ke akun yang sesuai dalam buku besar.

- Buku besar menyediakan ringkasan aktivitas akun untuk periode tertentu, sementara jurnal umum memberikan detail pencatatan transaksi.

Cara Memindahkan Entri dari Jurnal Umum ke Buku Besar

Buku besar merupakan kumpulan akun yang mencatat transaksi keuangan perusahaan. Entri dalam jurnal umum perlu dipindahkan ke buku besar untuk mengklasifikasikan dan meringkas transaksi tersebut.

Langkah-langkah Memindahkan Entri dari Jurnal Umum ke Buku Besar

- Identifikasi akun yang terlibat: Tentukan akun yang terpengaruh oleh setiap transaksi dalam jurnal umum.

- Debit dan kredit akun yang sesuai: Debit akun yang bertambah dan kredit akun yang berkurang.

- Tulis entri dalam buku besar: Buat entri terpisah untuk setiap akun yang terlibat, dengan tanggal, referensi jurnal, jumlah debit, dan jumlah kredit.

- Posting entri: Salin entri dari buku besar ke akun individu di buku besar.

Contoh Pemindahan Entri

Misalkan sebuah perusahaan mencatat transaksi pembelian persediaan sebesar Rp10.000.000 pada jurnal umum:

Debit: Persediaan Rp10.000.000

Kredit: Kas Rp10.000.000

Untuk memindahkan entri ini ke buku besar, langkah-langkahnya adalah:

- Identifikasi akun: Persediaan dan Kas.

- Debit dan kredit akun: Debit Persediaan (akun bertambah) dan kredit Kas (akun berkurang).

- Tulis entri dalam buku besar:

- Persediaan: Tanggal, Referensi Jurnal, Debit Rp10.000.000

- Kas: Tanggal, Referensi Jurnal, Kredit Rp10.000.000

- Posting entri: Salin entri ke akun Persediaan dan Kas di buku besar.

Dengan memindahkan entri dari jurnal umum ke buku besar, perusahaan dapat mengklasifikasikan dan meringkas transaksi keuangannya secara akurat, sehingga memudahkan pelaporan keuangan dan pengambilan keputusan.

Praktik Terbaik untuk Membuat Buku Besar

Membuat buku besar yang akurat dan teratur sangat penting untuk akuntansi yang efektif. Berikut adalah praktik terbaik untuk memastikan kualitas buku besar:

Menjaga konsistensi sangat penting untuk menghindari kesalahan. Gunakan format dan metode pencatatan yang sama untuk semua transaksi.

Pentingnya Menyeimbangkan Buku Besar

Menyeimbangkan buku besar secara berkala memastikan bahwa total debet sama dengan total kredit. Ini menunjukkan bahwa semua transaksi telah dicatat dengan benar dan tidak ada kesalahan yang tidak terdeteksi.

Mendeteksi Kesalahan

Kesalahan dalam buku besar dapat terjadi karena berbagai alasan. Penting untuk memiliki prosedur untuk mendeteksi dan memperbaiki kesalahan dengan segera. Beberapa metode umum untuk mendeteksi kesalahan meliputi:

- Menyeimbangkan akun kontrol dengan buku pembantu terkait.

- Membandingkan saldo buku besar dengan catatan bank.

- Meninjau jurnal umum untuk transaksi yang tidak biasa atau tidak dapat dijelaskan.

Manfaat Menggunakan Buku Besar

Buku besar adalah bagian penting dari proses akuntansi, karena menyediakan informasi yang komprehensif dan akurat untuk pelaporan keuangan.

Salah satu manfaat utama menggunakan buku besar adalah membantu bisnis melacak transaksi keuangan mereka secara kronologis. Hal ini memungkinkan bisnis untuk mengidentifikasi sumber pendapatan dan pengeluaran, serta perubahan aset dan kewajiban dari waktu ke waktu.

Membuat Laporan Keuangan

Buku besar digunakan untuk membuat laporan keuangan, seperti laporan laba rugi, neraca, dan laporan arus kas. Laporan-laporan ini memberikan gambaran komprehensif tentang kesehatan keuangan suatu bisnis dan dapat digunakan oleh berbagai pemangku kepentingan, termasuk investor, kreditor, dan manajemen.

- Laporan Laba Rugi: Menampilkan pendapatan, beban, dan laba atau rugi suatu bisnis untuk periode tertentu.

- Neraca: Memberikan gambaran tentang aset, kewajiban, dan ekuitas pemilik suatu bisnis pada titik waktu tertentu.

- Laporan Arus Kas: Menunjukkan pergerakan kas dan setara kas suatu bisnis selama periode tertentu.

Buku besar menyediakan data dasar untuk membuat laporan keuangan ini, memastikan bahwa laporan tersebut akurat dan dapat diandalkan.

Perangkat Lunak Akuntansi dan Buku Besar

Perangkat lunak akuntansi memainkan peran penting dalam mengelola buku besar. Perangkat lunak ini menyediakan sistematisasi, otomatisasi, dan pelacakan transaksi keuangan yang komprehensif.

Fitur dan Manfaat Perangkat Lunak Akuntansi

- Otomatisasi: Memproses dan merekam transaksi secara otomatis, menghemat waktu dan mengurangi kesalahan.

- Pelacakan Transaksi: Mencatat dan melacak semua transaksi keuangan secara kronologis, memberikan visibilitas penuh atas aktivitas keuangan.

- Pembuatan Laporan: Menghasilkan laporan keuangan seperti neraca, laporan laba rugi, dan laporan arus kas dengan mudah dan akurat.

- Integrasi: Berintegrasi dengan sistem lain, seperti sistem manajemen persediaan dan manajemen hubungan pelanggan, untuk memberikan pandangan komprehensif tentang kinerja bisnis.

- Aksesibilitas: Menyediakan akses waktu nyata ke data akuntansi, memungkinkan pengambilan keputusan yang tepat waktu.

Penutupan

Membuat buku besar dari jurnal umum adalah proses penting yang memberikan dasar bagi pelaporan keuangan yang akurat. Dengan mengikuti langkah-langkah yang diuraikan di atas, akuntan dapat membuat buku besar yang komprehensif dan dapat diandalkan, yang memfasilitasi pengambilan keputusan keuangan yang tepat waktu dan tepat sasaran.

Selain itu, penggunaan perangkat lunak akuntansi dapat mengotomatiskan proses ini, meningkatkan efisiensi dan meminimalkan kesalahan.

Pertanyaan Umum (FAQ)

Apa saja langkah-langkah utama dalam membuat buku besar dari jurnal umum?

Langkah-langkah utama meliputi: mengidentifikasi transaksi, memposting ke akun yang sesuai, menyeimbangkan buku besar, dan mendeteksi kesalahan.

Bagaimana cara memposting entri jurnal ke akun buku besar?

Entri jurnal diposting ke akun yang sesuai dengan mendebit satu akun dan mengkredit akun lainnya dengan jumlah yang sama.

Apa pentingnya menyeimbangkan buku besar?

Menyeimbangkan buku besar memastikan bahwa total debit sama dengan total kredit, menunjukkan keakuratan catatan akuntansi.