Dalam dunia bisnis yang kompetitif, menghitung biaya produksi per unit sangat penting untuk keberhasilan finansial. Biaya produksi per unit merupakan metrik mendasar yang memungkinkan perusahaan menentukan harga yang menguntungkan, mengoptimalkan proses produksi, dan mengendalikan pengeluaran secara efektif.

Artikel ini akan menguraikan secara komprehensif tentang konsep biaya produksi per unit, komponennya, metode perhitungan, faktor yang mempengaruhinya, dan strategi untuk menguranginya. Selain itu, kami akan memberikan contoh praktis dan studi kasus untuk mengilustrasikan penerapan praktisnya.

Pengertian Biaya Produksi Per Unit

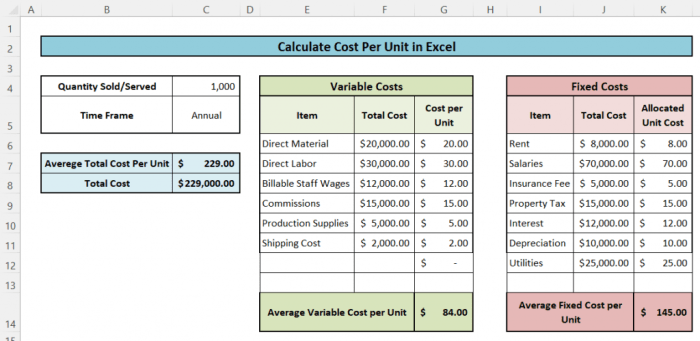

Biaya produksi per unit mengacu pada total biaya yang dikeluarkan untuk memproduksi satu unit barang atau jasa. Menghitung biaya ini sangat penting karena memberikan wawasan tentang efisiensi produksi, membantu penetapan harga yang kompetitif, dan memungkinkan perencanaan dan penganggaran yang efektif.

Rumus Biaya Produksi Per Unit

Rumus untuk menghitung biaya produksi per unit adalah:

Biaya Produksi Per Unit = Total Biaya Produksi / Jumlah Unit yang Diproduksi

Total biaya produksi mencakup semua biaya langsung dan tidak langsung yang dikeluarkan selama proses produksi, seperti bahan baku, tenaga kerja, overhead pabrik, dan biaya administrasi.

Contoh Perhitungan Biaya Produksi Per Unit

Misalnya, sebuah perusahaan memproduksi 100 unit produk dengan total biaya produksi Rp10.000.

Maka, biaya produksi per unitnya adalah:

Biaya Produksi Per Unit = Rp10.000.000 / 100 = Rp100.000

Komponen Biaya Produksi Per Unit

Biaya produksi per unit adalah total biaya yang dikeluarkan untuk memproduksi satu unit barang atau jasa. Biaya ini mencakup berbagai komponen, yang dapat bervariasi tergantung pada jenis industri dan proses produksinya.

Komponen utama biaya produksi per unit meliputi:

Bahan Baku

Bahan baku adalah bahan dasar yang digunakan dalam proses produksi. Biaya bahan baku meliputi biaya pembelian bahan mentah, transportasi, dan penyimpanan.

Tenaga Kerja

Tenaga kerja adalah biaya yang dikeluarkan untuk membayar pekerja yang terlibat dalam proses produksi. Biaya tenaga kerja meliputi gaji, tunjangan, dan biaya terkait lainnya.

Overhead

Overhead adalah biaya tidak langsung yang tidak dapat dialokasikan secara langsung ke unit produksi tertentu. Biaya overhead meliputi biaya tetap dan variabel, seperti sewa, utilitas, asuransi, dan depresiasi.

Metode Perhitungan Biaya Produksi Per Unit

Metode Biaya Penuh

Metode biaya penuh mengalokasikan semua biaya tetap dan variabel ke unit produksi. Biaya tetap mencakup biaya yang tidak berubah seiring dengan perubahan tingkat produksi, seperti sewa dan gaji manajemen. Biaya variabel berubah seiring dengan tingkat produksi, seperti bahan baku dan tenaga kerja langsung.

Metode Biaya Variabel

Metode biaya variabel hanya mengalokasikan biaya variabel ke unit produksi. Biaya tetap tidak termasuk dalam perhitungan biaya per unit. Metode ini berguna ketika tingkat produksi sangat bervariasi dan biaya tetap relatif konstan.

Metode Aktivitas Berbasis

Metode aktivitas berbasis (ABC) mengalokasikan biaya ke unit produksi berdasarkan aktivitas yang dilakukan untuk memproduksi unit tersebut. Aktivitas dapat mencakup pengaturan, pemrosesan, dan inspeksi. Metode ABC lebih akurat daripada metode biaya penuh dan biaya variabel karena mempertimbangkan biaya yang terkait dengan aktivitas tertentu yang diperlukan untuk memproduksi unit.

Faktor-faktor yang Mempengaruhi Biaya Produksi Per Unit

Biaya produksi per unit dipengaruhi oleh berbagai faktor yang saling terkait. Memahami faktor-faktor ini sangat penting untuk mengoptimalkan proses produksi dan meminimalkan biaya.

Volume Produksi

Volume produksi berdampak signifikan pada biaya per unit. Saat volume produksi meningkat, biaya tetap (seperti sewa, utilitas) didistribusikan ke lebih banyak unit, sehingga menurunkan biaya per unit. Sebaliknya, volume produksi yang rendah menyebabkan biaya tetap dibebankan ke lebih sedikit unit, sehingga meningkatkan biaya per unit.

Efisiensi Produksi

Efisiensi produksi mengacu pada kemampuan menghasilkan unit sebanyak mungkin dengan sumber daya yang tersedia. Peningkatan efisiensi, seperti melalui otomatisasi atau pelatihan pekerja, dapat menurunkan biaya per unit dengan mengurangi pemborosan, waktu produksi, dan tenaga kerja.

Biaya Bahan Baku

Biaya bahan baku merupakan komponen utama biaya produksi. Fluktuasi harga bahan baku, ketersediaan, dan kualitas dapat berdampak langsung pada biaya per unit. Pemilihan bahan baku yang tepat dan strategi pengadaan yang efisien sangat penting untuk mengelola biaya bahan baku.

Pentingnya Menghitung Biaya Produksi Per Unit

Menghitung biaya produksi per unit sangat penting untuk keberhasilan bisnis manufaktur. Ini memberikan wawasan berharga yang memungkinkan perusahaan membuat keputusan yang tepat mengenai:

Pengambilan Keputusan Penetapan Harga

Mengetahui biaya produksi per unit sangat penting untuk menetapkan harga yang kompetitif dan menguntungkan. Jika harga ditetapkan terlalu rendah, perusahaan berisiko mengalami kerugian. Jika ditetapkan terlalu tinggi, mereka mungkin kehilangan pangsa pasar.

Optimalisasi Proses Produksi

Dengan mengidentifikasi area di mana biaya produksi dapat dikurangi, perusahaan dapat mengoptimalkan proses produksinya. Ini dapat dicapai dengan mengotomatiskan tugas, menegosiasikan harga yang lebih baik dengan pemasok, atau meningkatkan efisiensi operasi.

Pengendalian Biaya

Memantau biaya produksi per unit memungkinkan perusahaan mengidentifikasi tren dan pola pengeluaran. Ini membantu mereka mengendalikan biaya dan menghindari pemborosan. Dengan mengelola biaya secara efektif, perusahaan dapat meningkatkan profitabilitas dan tetap kompetitif.

Cara Mengurangi Biaya Produksi Per Unit

Mengurangi biaya produksi per unit sangat penting untuk meningkatkan profitabilitas bisnis. Berikut beberapa strategi yang dapat diterapkan:

Negosiasi dengan Pemasok

- Bangun hubungan yang kuat dengan pemasok untuk mendapatkan harga yang kompetitif.

- Lakukan riset pasar untuk membandingkan harga dan persyaratan dari pemasok yang berbeda.

- Pertimbangkan pembelian dalam jumlah besar untuk mendapatkan diskon.

Meningkatkan Efisiensi Produksi

- Optimalkan tata letak fasilitas produksi untuk mengurangi waktu dan gerakan yang tidak perlu.

- Implementasikan teknik lean manufacturing untuk mengidentifikasi dan menghilangkan pemborosan.

- Lakukan pelatihan dan pengembangan untuk meningkatkan keterampilan karyawan dan produktivitas.

Otomatisasi Proses

- Gunakan teknologi otomatisasi untuk tugas-tugas yang berulang dan memakan waktu.

- Otomatiskan proses pemesanan, penjadwalan, dan pelacakan untuk mengurangi kesalahan dan menghemat waktu.

- Terapkan sistem manajemen inventaris otomatis untuk mengoptimalkan tingkat stok dan mengurangi biaya penyimpanan.

Contoh Perhitungan Biaya Produksi Per Unit

Untuk mengilustrasikan perhitungan biaya produksi per unit, mari kita buat sebuah tabel untuk produk tertentu:

| Biaya | Jumlah | Total Biaya |

|---|---|---|

| Bahan baku | 100 unit | Rp1.000.000 |

| Tenaga kerja langsung | 50 jam | Rp500.000 |

| Biaya overhead pabrik | – | Rp200.000 |

| Total Biaya Produksi | – | Rp1.700.000 |

Dari tabel tersebut, biaya produksi per unit dapat dihitung sebagai berikut:

Biaya Produksi per Unit = Total Biaya Produksi / Jumlah Unit

Biaya Produksi per Unit = Rp1.700.000 / 100 unit

Biaya Produksi per Unit = Rp17.000

Pemungkas

Dengan memahami dan menerapkan prinsip-prinsip yang diuraikan dalam artikel ini, perusahaan dapat memperoleh wawasan yang lebih baik tentang struktur biaya mereka, membuat keputusan penetapan harga yang lebih tepat, meningkatkan efisiensi operasional, dan pada akhirnya meningkatkan profitabilitas mereka.

Pertanyaan yang Sering Diajukan

Apa saja komponen utama biaya produksi per unit?

Komponen utama meliputi bahan baku, tenaga kerja, dan biaya overhead.

Bagaimana volume produksi mempengaruhi biaya produksi per unit?

Volume produksi yang lebih tinggi biasanya menurunkan biaya produksi per unit karena biaya tetap didistribusikan ke lebih banyak unit.

Apa saja strategi untuk mengurangi biaya produksi per unit?

Strategi meliputi negosiasi dengan pemasok, meningkatkan efisiensi produksi, dan mengotomatisasi proses.