Dalam dunia akuntansi, buku besar memegang peran penting dalam pencatatan transaksi keuangan. Memahami cara menghitung buku besar sangat penting untuk memastikan akurasi dan keandalan laporan keuangan.

Buku besar merupakan kumpulan akun yang digunakan untuk mencatat dan meringkas transaksi keuangan suatu entitas. Tujuan utamanya adalah untuk memberikan informasi yang komprehensif tentang aktivitas keuangan perusahaan selama periode waktu tertentu.

Pengertian Buku Besar

Buku besar merupakan catatan akuntansi yang berisi ringkasan transaksi keuangan suatu perusahaan untuk setiap akun. Ini berfungsi sebagai tempat penyimpanan permanen untuk semua entri jurnal, memberikan gambaran komprehensif tentang posisi keuangan dan kinerja perusahaan.

Tujuan Buku Besar

- Menyimpan catatan permanen transaksi keuangan.

- Menyediakan informasi yang diperlukan untuk menyiapkan laporan keuangan.

- Membantu dalam melacak dan mengontrol aktivitas keuangan.

- Memfasilitasi audit dan tinjauan keuangan.

Fungsi Buku Besar

- Merekam semua transaksi keuangan dalam urutan kronologis.

- Mengklasifikasikan transaksi ke dalam akun yang sesuai.

- Menghitung saldo akun pada akhir setiap periode akuntansi.

- Memberikan dasar untuk pembuatan laporan keuangan.

Cara Menghitung Buku Besar

Buku besar adalah kumpulan akun yang digunakan untuk mencatat transaksi keuangan perusahaan. Akun-akun ini digunakan untuk melacak aset, kewajiban, ekuitas, pendapatan, dan beban perusahaan. Menghitung buku besar melibatkan proses pencatatan dan pengikhtisaran transaksi keuangan untuk menghasilkan laporan keuangan.

Langkah-langkah Menghitung Buku Besar

- Identifikasi dan Catat Transaksi: Identifikasi semua transaksi keuangan yang terjadi selama periode akuntansi. Catat transaksi ini dalam jurnal.

- Posting ke Buku Besar: Posting transaksi yang dicatat dalam jurnal ke akun yang sesuai di buku besar.

- Sesuaikan Saldo: Pada akhir periode akuntansi, sesuaikan saldo akun untuk mencerminkan transaksi yang belum dicatat, seperti depresiasi dan piutang tak tertagih.

- Buat Neraca Saldo: Buat neraca saldo untuk memverifikasi bahwa total debit sama dengan total kredit.

- Siapkan Laporan Keuangan: Gunakan informasi dari buku besar untuk menyiapkan laporan keuangan, seperti neraca, laporan laba rugi, dan laporan arus kas.

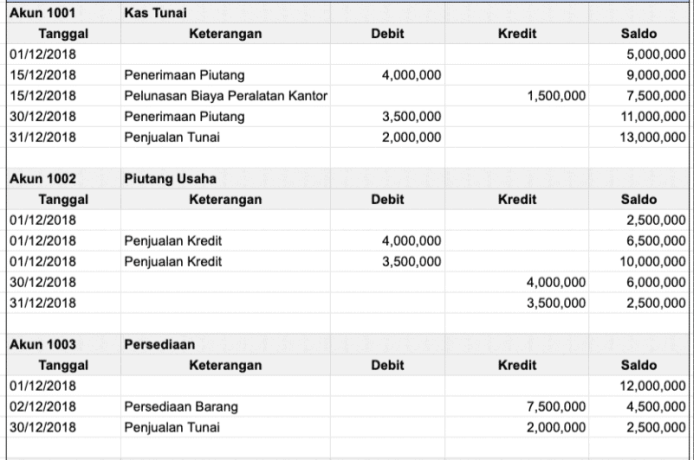

Contoh Perhitungan Buku Besar

Misalkan sebuah perusahaan memiliki transaksi berikut selama bulan Januari:

| Tanggal | Akun | Debit | Kredit |

|---|---|---|---|

| 1 Januari | Kas | 10.000 | – |

| 1 Januari | Persediaan | 5.000 | – |

| 10 Januari | Piutang Usaha | 2.000 | – |

| 10 Januari | Pendapatan Jasa | – | 2.000 |

| 15 Januari | Biaya Sewa | 500 | – |

| 15 Januari | Kas | – | 500 |

Posting transaksi ini ke buku besar akan menghasilkan saldo akun berikut:

| Akun | Saldo |

|---|---|

| Kas | 10.500 |

| Persediaan | 5.000 |

| Piutang Usaha | 2.000 |

| Pendapatan Jasa | 2.000 |

| Biaya Sewa | 500 |

Jenis-Jenis Buku Besar

Buku besar adalah catatan akuntansi yang digunakan untuk mencatat transaksi keuangan. Ada berbagai jenis buku besar yang digunakan dalam akuntansi, masing-masing dengan tujuan dan penggunaannya yang spesifik.

Buku Besar Umum

- Mencatat semua transaksi keuangan secara kronologis.

- Memberikan ringkasan aktivitas keuangan perusahaan.

Buku Besar Pembantu

- Mencatat transaksi keuangan untuk akun tertentu, seperti kas, piutang, atau persediaan.

- Memberikan detail lebih lanjut tentang transaksi yang dicatat dalam buku besar umum.

Buku Besar Khusus

- Digunakan untuk mencatat jenis transaksi tertentu, seperti pembelian, penjualan, atau penggajian.

- Memfasilitasi pelacakan dan pelaporan transaksi tersebut secara efisien.

Buku Besar Gabungan

- Menggabungkan fitur buku besar umum dan pembantu.

- Menyediakan ringkasan aktivitas keuangan dan detail akun tertentu dalam satu buku besar.

Buku Besar Elektronik

- Buku besar yang disimpan dan dikelola secara elektronik.

- Memungkinkan otomatisasi dan peningkatan efisiensi dalam pemrosesan transaksi keuangan.

Metode Menghitung Buku Besar

Menghitung buku besar adalah proses yang melibatkan pencatatan transaksi keuangan secara sistematis dan akurat. Ada beberapa metode umum yang digunakan untuk menghitung buku besar, masing-masing dengan kelebihan dan kekurangannya sendiri.

Metode Jurnal

Metode jurnal melibatkan pencatatan transaksi dalam jurnal kronologis. Setiap transaksi dicatat pada baris terpisah, dengan informasi termasuk tanggal, deskripsi transaksi, akun yang didebit dan dikredit, serta jumlahnya. Metode ini relatif sederhana dan mudah digunakan, namun bisa menjadi tidak efisien untuk volume transaksi yang tinggi.

Metode Buku Besar

Metode buku besar melibatkan pencatatan transaksi langsung ke akun yang relevan dalam buku besar. Setiap akun memiliki halaman tersendiri, yang mencatat semua transaksi yang memengaruhinya. Metode ini lebih efisien untuk volume transaksi yang tinggi, tetapi bisa jadi sulit untuk melacak transaksi individu.

Metode Buku Besar Pembantu

Metode buku besar pembantu melibatkan penggunaan buku besar tambahan untuk mencatat transaksi yang berkaitan dengan akun tertentu. Misalnya, buku besar pembantu pelanggan dapat digunakan untuk mencatat transaksi yang melibatkan pelanggan individu. Metode ini memberikan tingkat detail yang lebih tinggi, tetapi bisa jadi rumit untuk dikelola.

Metode Komputerisasi

Metode komputerisasi melibatkan penggunaan perangkat lunak akuntansi untuk mencatat transaksi. Metode ini sangat efisien dan dapat menghasilkan laporan yang komprehensif. Namun, memerlukan investasi pada perangkat lunak dan pelatihan yang sesuai.

Tips dan Trik Menghitung Buku Besar

Menghitung buku besar bisa jadi tugas yang menantang, tetapi dengan tips dan trik yang tepat, Anda dapat menyederhanakan prosesnya dan memastikan akurasi. Berikut adalah beberapa rekomendasi untuk mempermudah penghitungan buku besar Anda:

Lakukan Rekonsiliasi Secara Teratur

Merekonsiliasi akun Anda secara teratur sangat penting untuk mengidentifikasi dan memperbaiki kesalahan. Pastikan untuk merekonsiliasi akun bank, piutang usaha, dan hutang usaha Anda setiap bulan.

Gunakan Teknologi

Teknologi dapat sangat membantu dalam penghitungan buku besar. Perangkat lunak akuntansi dapat mengotomatiskan banyak tugas, seperti entri data dan pembuatan laporan. Ini dapat menghemat waktu dan mengurangi risiko kesalahan.

Ikuti Praktik Terbaik

Menindaklanjuti praktik terbaik akuntansi sangat penting untuk memastikan akurasi dan integritas buku besar Anda. Ini termasuk mendokumentasikan semua transaksi, menggunakan akun yang benar, dan meninjau laporan keuangan secara berkala.

Ambil Kursus atau Pelatihan

Jika Anda kesulitan dengan penghitungan buku besar, pertimbangkan untuk mengambil kursus atau pelatihan. Ini dapat memberi Anda dasar yang kuat dalam prinsip akuntansi dan membantu Anda meningkatkan keterampilan Anda.

Minta Bantuan Profesional

Jika Anda mengalami kesulitan dalam menghitung buku besar, jangan ragu untuk meminta bantuan profesional. Akuntan dapat membantu Anda dengan tugas akuntansi apa pun, termasuk menyiapkan laporan keuangan dan mengajukan pajak.

Kesalahan Umum dalam Menghitung Buku Besar

Perhitungan buku besar yang akurat sangat penting untuk memastikan kesehatan keuangan suatu entitas. Namun, kesalahan umum dapat terjadi selama proses ini, yang berdampak pada keandalan laporan keuangan.

Kekeliruan Transaksi

- Memasukkan transaksi yang tidak sah atau tidak didukung.

- Mencatat transaksi dengan akun yang salah.

- Memasukkan jumlah yang salah.

Kesalahan Penjurnalan

- Tidak mencatat transaksi tepat waktu.

- Menjurnal transaksi dua kali.

- Menggunakan kode akun yang salah.

Kesalahan Penjumlahan

- Menjumlahkan kolom atau baris secara tidak benar.

- Mengabaikan atau menduplikasi entri.

li>Tidak menyeimbangkan jurnal atau neraca.

Kesalahan Klasifikasi

- Mengklasifikasikan transaksi ke akun yang tidak tepat.

- Tidak membedakan antara biaya dan beban.

- Tidak mengidentifikasi akun yang tidak biasa atau tidak berulang.

Kesalahan Penyesuaian

- Tidak mencatat penyesuaian pada akhir periode.

- Mencatat penyesuaian yang salah.

- Tidak membalikkan penyesuaian yang diperlukan.

Cara Menghindari dan Memperbaiki Kesalahan

Untuk menghindari dan memperbaiki kesalahan dalam menghitung buku besar, penting untuk:

- Menerapkan sistem pengendalian internal yang kuat.

- Mereview transaksi dan jurnal secara teratur.

- Meneliti perbedaan dan kesalahan yang tidak biasa.

- Membuat penyesuaian yang diperlukan dengan benar.

- Menerapkan proses verifikasi dan rekonsiliasi.

Kesimpulan

Menghitung buku besar secara akurat membutuhkan pemahaman yang jelas tentang langkah-langkah yang terlibat, jenis buku besar yang digunakan, dan metode perhitungan yang tersedia. Dengan mengikuti praktik terbaik dan menghindari kesalahan umum, akuntan dapat memastikan bahwa buku besar yang dihasilkan memberikan representasi yang adil dan akurat dari posisi keuangan dan kinerja suatu entitas.

Pertanyaan Umum yang Sering Muncul

Apa perbedaan antara buku besar umum dan buku besar pembantu?

Buku besar umum meringkas semua transaksi keuangan, sedangkan buku besar pembantu memberikan rincian lebih lanjut tentang akun tertentu.

Apa saja jenis-jenis metode penghitungan buku besar?

Metode penghitungan buku besar yang umum digunakan meliputi metode saldo awal dan metode saldo akhir.

Apa saja kesalahan umum yang harus dihindari saat menghitung buku besar?

Kesalahan umum termasuk pencatatan transaksi yang salah, kesalahan penjumlahan, dan kesalahan pemindahan.