Cara menghitung shu koperasi simpan pinjam – Sisa Hasil Usaha (SHU) merupakan indikator penting kinerja keuangan koperasi simpan pinjam. Memahami cara menghitung SHU sangat penting untuk memastikan pengelolaan keuangan yang sehat dan kesejahteraan anggota.

Dalam panduan ini, kita akan mengeksplorasi konsep SHU, langkah-langkah perhitungan, faktor yang memengaruhinya, dan pemanfaatannya yang efektif.

Pengertian SHU Koperasi Simpan Pinjam

Sisa Hasil Usaha (SHU) dalam koperasi simpan pinjam merupakan selisih positif antara pendapatan dan beban koperasi selama periode tertentu. SHU merepresentasikan laba bersih koperasi yang dihasilkan dari kegiatan operasionalnya.

Dalam menghitung Sisa Hasil Usaha (SHU) koperasi simpan pinjam, diperlukan pemahaman tentang kondisi keuangan koperasi. Mirip dengan luas sebuah taman berbentuk setengah lingkaran yang ditentukan oleh jari-jarinya, SHU koperasi dipengaruhi oleh berbagai faktor, seperti pendapatan, beban, dan modal.

Tujuan utama menghitung SHU adalah untuk:

- Mengevaluasi kinerja keuangan koperasi

- Menentukan pembagian keuntungan kepada anggota

- Memperkuat modal koperasi

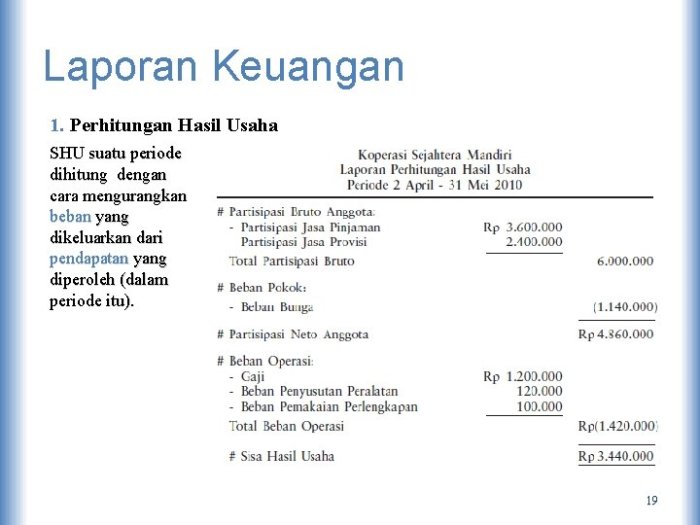

Cara Menghitung SHU Koperasi Simpan Pinjam

Surplus Hasil Usaha (SHU) merupakan selisih pendapatan dan beban koperasi simpan pinjam dalam suatu periode tertentu. Perhitungan SHU sangat penting untuk menilai kinerja dan kesehatan finansial koperasi.

Dalam menghitung Sisa Hasil Usaha (SHU) koperasi simpan pinjam, terdapat beberapa metode yang dapat digunakan. Salah satu referensi yang dapat membantu memahami konsep ini adalah buku sosiologi kelas 10 kurikulum 2013 pdf . Buku ini membahas tentang prinsip-prinsip koperasi, termasuk cara menghitung SHU.

Dengan mengacu pada buku tersebut, dapat diperoleh pemahaman yang lebih komprehensif mengenai perhitungan SHU koperasi simpan pinjam.

Langkah-Langkah Menghitung SHU, Cara menghitung shu koperasi simpan pinjam

- Hitung Pendapatan:Catat semua pendapatan yang diperoleh koperasi, seperti pendapatan bunga pinjaman, pendapatan jasa, dan pendapatan lain-lain.

- Hitung Beban:Catat semua biaya yang dikeluarkan koperasi, seperti beban bunga simpanan, beban operasional, dan beban penyusutan.

- Kurangkan Beban dari Pendapatan:Hitung selisih antara pendapatan dan beban untuk mendapatkan SHU.

Tabel Perhitungan SHU

| Pendapatan | Beban | SHU ||—|—|—|| Pendapatan Bunga Pinjaman | Beban Bunga Simpanan | SHU || Pendapatan Jasa | Beban Operasional | || Pendapatan Lain-lain | Beban Penyusutan | ||

- *Total Pendapatan |

- *Total Beban |

- *Total SHU |

Rumus Perhitungan SHU

SHU = Pendapatan

Beban

Dalam menghitung sisa hasil usaha (SHU) koperasi simpan pinjam, pemahaman yang baik tentang tingkatan pendidikan dalam bahasa inggris dapat membantu dalam mengidentifikasi dan menerjemahkan dokumen keuangan yang mungkin menggunakan terminologi bahasa Inggris. Dengan memahami konsep seperti “profit” dan “loss” dalam bahasa Inggris, para pelaku koperasi dapat memastikan akurasi dan transparansi dalam proses penghitungan SHU.

Faktor-faktor yang Mempengaruhi SHU

Sisa Hasil Usaha (SHU) koperasi simpan pinjam dipengaruhi oleh berbagai faktor internal dan eksternal. Faktor-faktor ini dapat berdampak positif atau negatif pada kinerja keuangan koperasi dan menentukan besarnya SHU yang diperoleh.

Faktor-faktor tersebut meliputi:

Faktor Internal

- Volume Pinjaman: Semakin tinggi volume pinjaman yang disalurkan, semakin besar potensi pendapatan bunga yang diperoleh koperasi.

- Tingkat Bunga: Tingkat bunga yang ditetapkan untuk pinjaman dan simpanan berpengaruh pada pendapatan dan biaya bunga koperasi.

- Efisiensi Operasional: Efisiensi dalam mengelola biaya operasional, seperti biaya tenaga kerja dan administrasi, dapat meningkatkan laba koperasi.

- Cadangan Dana: Cadangan dana yang cukup dapat mengurangi risiko kerugian dan memastikan stabilitas keuangan koperasi, yang berdampak positif pada SHU.

- Inovasi Produk dan Layanan: Menawarkan produk dan layanan yang inovatif dan sesuai dengan kebutuhan anggota dapat meningkatkan daya saing koperasi dan meningkatkan pendapatan.

Faktor Eksternal

- Kondisi Ekonomi: Kondisi ekonomi yang positif, seperti pertumbuhan ekonomi dan tingkat inflasi yang stabil, dapat mendukung kinerja keuangan koperasi.

- Persaingan Pasar: Persaingan dari lembaga keuangan lain, seperti bank dan koperasi lainnya, dapat mempengaruhi pangsa pasar dan pendapatan koperasi.

- Kebijakan Pemerintah: Kebijakan pemerintah, seperti regulasi suku bunga dan insentif fiskal, dapat berdampak pada biaya dan pendapatan koperasi.

- Perubahan Teknologi: Perkembangan teknologi dapat menciptakan peluang baru dan tantangan bagi koperasi, mempengaruhi efisiensi operasional dan layanan yang ditawarkan.

- Bencana dan Krisis: Bencana alam atau krisis ekonomi dapat berdampak negatif pada pendapatan dan stabilitas keuangan koperasi.

Pemanfaatan SHU Koperasi Simpan Pinjam

Pemanfaatan SHU untuk Anggota

- Pembagian dividen: Anggota menerima bagian dari keuntungan koperasi sesuai dengan besarnya simpanan dan transaksi yang dilakukan.

- Pengembangan usaha anggota: SHU dapat digunakan untuk memberikan pinjaman modal atau pendampingan usaha kepada anggota.

- Program kesejahteraan: SHU dapat dialokasikan untuk program kesehatan, pendidikan, atau bantuan sosial bagi anggota.

Pemanfaatan SHU untuk Koperasi

- Pengembangan operasional: SHU dapat digunakan untuk meningkatkan infrastruktur, menambah modal, atau mengembangkan produk dan layanan baru.

- Pengembangan sumber daya manusia: SHU dapat dialokasikan untuk pelatihan, pengembangan karir, dan kesejahteraan karyawan.

- Cadangan modal: Sebagian SHU dapat disisihkan sebagai cadangan untuk mengantisipasi risiko atau investasi masa depan.

Pemanfaatan SHU untuk Masyarakat

- Program sosial: SHU dapat digunakan untuk mendukung program sosial, seperti bantuan bencana, pendidikan, atau kesehatan masyarakat.

- Pembangunan infrastruktur: SHU dapat digunakan untuk berkontribusi pada pembangunan infrastruktur lokal, seperti jalan, jembatan, atau fasilitas umum.

- Pemberdayaan ekonomi: SHU dapat digunakan untuk memberikan pinjaman modal atau pelatihan usaha kepada masyarakat di sekitar koperasi.

paragraf penutup

Studi Kasus

Analisis studi kasus koperasi simpan pinjam yang berhasil mengelola SHU memberikan wawasan berharga tentang faktor-faktor yang berkontribusi pada kesuksesan mereka. Dengan mengidentifikasi praktik terbaik dan strategi yang dapat ditiru, koperasi lain dapat meningkatkan kinerja mereka dan mencapai pertumbuhan berkelanjutan.

Faktor-faktor Keberhasilan

Koperasi simpan pinjam yang berhasil dalam mengelola SHU umumnya menunjukkan karakteristik berikut:

- Manajemen risiko yang efektif

- Strategi investasi yang bijaksana

- Kontrol biaya yang ketat

- Keanggotaan yang loyal dan aktif

- Tata kelola yang baik

Praktik Terbaik

Praktik terbaik yang diadopsi oleh koperasi simpan pinjam yang sukses meliputi:

- Melakukan penilaian risiko secara menyeluruh

- Diversifikasi portofolio investasi

- Menerapkan langkah-langkah pengurangan biaya

- Melibatkan anggota dalam pengambilan keputusan

- Memastikan transparansi dan akuntabilitas

Strategi yang Dapat Ditiru

Koperasi lain dapat meniru strategi berikut untuk meningkatkan pengelolaan SHU mereka:

- Mengembangkan kebijakan manajemen risiko yang komprehensif

- Membuat rencana investasi yang sejalan dengan tujuan keuangan

- Mengidentifikasi dan menerapkan strategi pengurangan biaya yang efektif

- Mempromosikan keterlibatan anggota melalui program dan inisiatif

- Mengadopsi prinsip tata kelola yang kuat

Dengan menerapkan praktik terbaik dan strategi yang terbukti, koperasi simpan pinjam dapat meningkatkan pengelolaan SHU mereka, memastikan pertumbuhan yang berkelanjutan, dan memberikan nilai yang lebih besar kepada anggotanya.

Penutupan Akhir

Menghitung SHU secara akurat dan mengelola keuangan koperasi dengan baik sangat penting untuk keberlanjutan dan pertumbuhan koperasi simpan pinjam. Dengan memahami cara menghitung dan memanfaatkan SHU secara efektif, koperasi dapat meningkatkan kesejahteraan anggotanya, berkontribusi pada masyarakat, dan membangun masa depan yang lebih sejahtera.

Panduan Pertanyaan dan Jawaban

Apa saja faktor internal yang memengaruhi SHU koperasi?

Faktor internal meliputi kebijakan kredit, manajemen risiko, dan efisiensi operasional.

Bagaimana SHU dapat dimanfaatkan untuk kesejahteraan anggota?

SHU dapat digunakan untuk membayar dividen, memberikan pinjaman dengan bunga rendah, dan mendanai program sosial.