Buku besar pembantu adalah komponen penting dalam sistem akuntansi yang menyediakan catatan rinci transaksi keuangan untuk akun tertentu. Dengan memecah buku besar menjadi buku-buku yang lebih kecil dan spesifik, buku besar pembantu menawarkan pemahaman yang komprehensif tentang aktivitas keuangan suatu organisasi.

Berbagai jenis buku besar pembantu digunakan untuk melacak akun-akun seperti kas, piutang, utang, persediaan, dan aset tetap. Masing-masing buku besar ini menyediakan informasi yang berharga untuk pengambilan keputusan, pengendalian internal, dan pelaporan keuangan yang akurat.

Pengertian Buku Besar Pembantu

Buku besar pembantu adalah buku catatan akuntansi yang digunakan untuk merinci transaksi yang berkaitan dengan akun tertentu dalam buku besar. Buku besar pembantu memberikan informasi yang lebih detail dibandingkan dengan buku besar, memungkinkan pelacakan transaksi secara lebih spesifik.

Buku besar pembantu biasanya dibuat untuk akun-akun yang memiliki banyak transaksi, seperti akun piutang usaha, utang usaha, atau persediaan. Dengan menggunakan buku besar pembantu, bisnis dapat dengan mudah melacak saldo akun dan detail transaksi individu.

Jenis-jenis Buku Besar Pembantu

Ada beberapa jenis buku besar pembantu yang umum digunakan, antara lain:

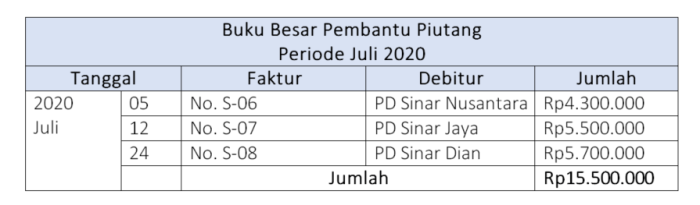

- Buku Besar Pembantu Piutang Usaha: Mencatat transaksi terkait piutang usaha, termasuk faktur yang diterbitkan, pembayaran yang diterima, dan penyesuaian yang dilakukan.

- Buku Besar Pembantu Utang Usaha: Mencatat transaksi terkait utang usaha, termasuk faktur yang diterima, pembayaran yang dilakukan, dan penyesuaian yang dilakukan.

- Buku Besar Pembantu Persediaan: Mencatat transaksi terkait persediaan, termasuk pembelian, penjualan, dan penyesuaian persediaan.

- Buku Besar Pembantu Aktiva Tetap: Mencatat transaksi terkait aktiva tetap, termasuk pembelian, penyusutan, dan penjualan.

Tujuan dan Manfaat Buku Besar Pembantu

Buku besar pembantu merupakan bagian penting dari sistem akuntansi yang digunakan untuk menyimpan informasi rinci mengenai akun tertentu dalam buku besar.

Tujuan utama penggunaan buku besar pembantu adalah untuk menyediakan informasi yang lebih rinci dan spesifik tentang transaksi yang dicatat dalam akun buku besar. Dengan menggunakan buku besar pembantu, bisnis dapat melacak transaksi individual, saldo akun, dan informasi lainnya untuk setiap akun.

Manfaat Penggunaan Buku Besar Pembantu

- Meningkatkan akurasi dan keandalan catatan akuntansi

- Memudahkan proses audit dan rekonsiliasi

- Memberikan informasi yang lebih detail untuk pengambilan keputusan

- Membantu dalam persiapan laporan keuangan

- Mempermudah pelacakan dan pemantauan transaksi individual

Cara Menyusun Buku Besar Pembantu

Buku besar pembantu adalah catatan akuntansi yang digunakan untuk mencatat transaksi yang memengaruhi akun tertentu dalam buku besar. Menyusun buku besar pembantu sangat penting untuk memberikan rincian tambahan dan meningkatkan akurasi catatan akuntansi.

Langkah-langkah Menyusun Buku Besar Pembantu

- Tentukan Akun yang Memerlukan Buku Besar PembantuIdentifikasi akun buku besar yang memerlukan tingkat detail lebih lanjut, seperti akun kas, piutang, dan utang.

- Buat Buku Besar PembantuBuat buku besar pembantu untuk setiap akun yang dipilih. Setiap buku besar pembantu harus memiliki kolom untuk tanggal, deskripsi transaksi, referensi jurnal, debit, dan kredit.

- Catat TransaksiCatat setiap transaksi yang memengaruhi akun dalam buku besar pembantu yang sesuai. Pastikan untuk mencatat tanggal, deskripsi, referensi jurnal, dan jumlah debit atau kredit.

- Posting TransaksiSetelah transaksi dicatat dalam buku besar pembantu, posting ke akun buku besar terkait. Ini memastikan bahwa saldo akun buku besar tetap akurat.

- Rekonsiliasi Buku Besar PembantuRekonsiliasi buku besar pembantu dengan akun buku besar terkait secara berkala. Ini akan membantu mengidentifikasi dan memperbaiki kesalahan.

Contoh Entri Buku Besar Pembantu

| Tanggal | Deskripsi | Referensi Jurnal | Debit | Kredit |

|---|---|---|---|---|

| 2023-01-01 | Pembayaran Piutang dari Pelanggan A | Jurnal 1 | 1.000 | – |

| 2023-01-05 | Penjualan Barang ke Pelanggan B | Jurnal 2 | – | 2.000 |

Prosedur Pencatatan dalam Buku Besar Pembantu

Buku besar pembantu digunakan untuk mencatat transaksi yang berkaitan dengan akun tertentu secara rinci. Berikut adalah prosedur pencatatan transaksi dalam buku besar pembantu:

Pencatatan Transaksi

- Identifikasi transaksi yang mempengaruhi akun yang terkait dengan buku besar pembantu.

- Tentukan jenis transaksi (misalnya, debit atau kredit) dan jumlahnya.

- Posting transaksi ke buku besar pembantu dengan mencatat tanggal, deskripsi singkat transaksi, referensi dokumen pendukung, dan jumlah transaksi.

Contoh Pencatatan

Misalkan terdapat transaksi pembelian persediaan senilai Rp5.000.000 secara kredit pada tanggal 10 Januari. Transaksi ini akan dicatat dalam buku besar pembantu persediaan sebagai berikut:

| Tanggal | Deskripsi | Referensi | Debit | Kredit |

|---|---|---|---|---|

| 10 Jan | Pembelian persediaan secara kredit | Faktur No. 123 | – | Rp5.000.000 |

Penyesuaian dan Koreksi dalam Buku Besar Pembantu

Buku besar pembantu memerlukan penyesuaian dan koreksi untuk memastikan akurasi dan kelengkapannya. Penyesuaian dilakukan untuk memperbarui saldo buku besar pembantu sesuai dengan transaksi yang belum dicatat atau kesalahan yang ditemukan.

Jenis Penyesuaian dalam Buku Besar Pembantu

*

-*Penyesuaian Transaksi yang Belum Dicatat

Penyesuaian ini dilakukan untuk mencatat transaksi yang terjadi pada periode akuntansi berjalan tetapi belum dicatat dalam buku besar pembantu. Misalnya, pendapatan yang masih harus diterima atau beban yang masih harus dibayar.

-*Penyesuaian Kesalahan

Penyesuaian ini dilakukan untuk mengoreksi kesalahan dalam pencatatan transaksi atau saldo akun. Misalnya, kesalahan dalam menjumlah atau memposting.

Prosedur Koreksi Kesalahan dalam Buku Besar Pembantu

*

-*Identifikasi Kesalahan

Identifikasi kesalahan dengan meninjau buku besar pembantu, dokumen pendukung, dan akun yang terkait.

-

-*Buat Entri Jurnal Koreksi

Buat entri jurnal untuk mengoreksi kesalahan. Entri jurnal ini harus diposting ke buku besar pembantu yang terpengaruh.

-*Tandai Kesalahan

Tandai kesalahan dalam buku besar pembantu dengan mencoret entri yang salah atau menambahkan catatan yang menjelaskan koreksi.

-*Simpan Dokumentasi

Simpan semua dokumentasi terkait koreksi, seperti memo jurnal dan dokumen pendukung.

Peranan Buku Besar Pembantu dalam Laporan Keuangan

Buku besar pembantu memegang peran penting dalam penyusunan laporan keuangan yang akurat dan komprehensif.

Penggunaan Buku Besar Pembantu dalam Penyusunan Neraca

- Buku besar pembantu piutang mencatat transaksi dan saldo piutang usaha.

- Buku besar pembantu persediaan melacak saldo persediaan yang tersedia untuk dijual.

- Buku besar pembantu aktiva tetap mencatat akuisisi, depresiasi, dan pelepasan aktiva tetap.

Penggunaan Buku Besar Pembantu dalam Penyusunan Laporan Laba Rugi

- Buku besar pembantu penjualan melacak pendapatan dari penjualan barang atau jasa.

- Buku besar pembantu pembelian mencatat pengeluaran untuk pembelian barang atau jasa.

- Buku besar pembantu beban mencatat berbagai biaya operasional yang dikeluarkan.

Penutupan

Memahami cara menyusun dan menggunakan buku besar pembantu sangat penting untuk akuntan dan profesional keuangan lainnya. Dengan menyediakan informasi terperinci tentang transaksi keuangan, buku besar pembantu memfasilitasi rekonsiliasi, audit, dan penyusunan laporan keuangan yang dapat diandalkan. Dengan demikian, buku besar pembantu memainkan peran penting dalam memastikan integritas dan transparansi sistem akuntansi.

Bagian Pertanyaan Umum (FAQ)

Apa saja tujuan utama penggunaan buku besar pembantu?

Buku besar pembantu digunakan untuk melacak transaksi keuangan secara terperinci, menyediakan informasi yang lebih rinci dibandingkan buku besar umum, memfasilitasi rekonsiliasi dan audit, dan membantu dalam penyusunan laporan keuangan yang akurat.

Bagaimana cara menyusun buku besar pembantu?

Buku besar pembantu disusun dengan mengidentifikasi akun-akun yang memerlukan pelacakan terperinci, membuat buku besar terpisah untuk setiap akun, dan mencatat transaksi yang memengaruhi akun tersebut.

Apa saja jenis-jenis penyesuaian yang dilakukan pada buku besar pembantu?

Penyesuaian yang dilakukan pada buku besar pembantu termasuk penyesuaian untuk transaksi yang terlewat, kesalahan pencatatan, dan perubahan nilai aset atau kewajiban.