Dalam akuntansi manajemen, pemilihan metode penetapan biaya yang tepat sangat penting untuk menyediakan informasi keuangan yang akurat dan dapat diandalkan bagi pengambilan keputusan. Full costing dan variable costing adalah dua metode utama yang digunakan untuk mengalokasikan biaya ke produk atau layanan.

Masing-masing metode memiliki asumsi dan dampak yang berbeda pada laporan keuangan dan pengambilan keputusan.

Artikel ini akan memberikan contoh praktis bagaimana full costing dan variable costing diterapkan di dunia nyata, menyoroti perbedaan utama dan dampaknya pada pengambilan keputusan bisnis.

Konsep Full Costing dan Variable Costing

Dalam akuntansi manajemen, terdapat dua metode utama untuk menghitung biaya produksi: full costing dan variable costing. Metode ini memiliki perbedaan mendasar dalam cara mereka mengalokasikan biaya ke produk.

Definisi dan Perbedaan

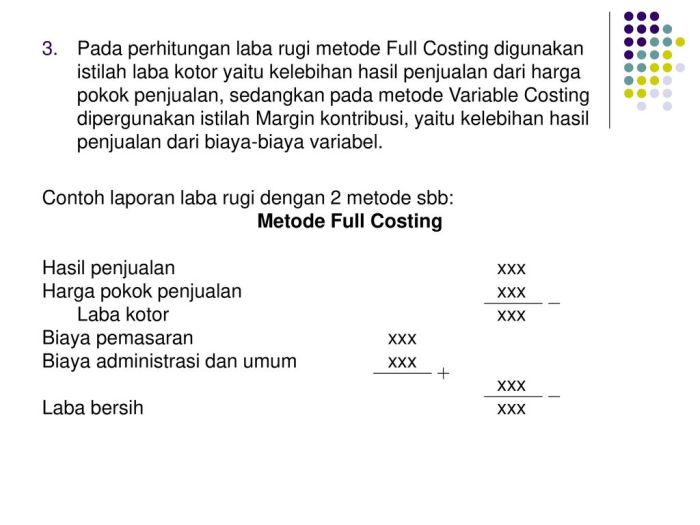

Full costing mengalokasikan semua biaya produksi tetap dan variabel ke produk. Hal ini didasarkan pada asumsi bahwa semua biaya ini berkontribusi terhadap produksi barang.

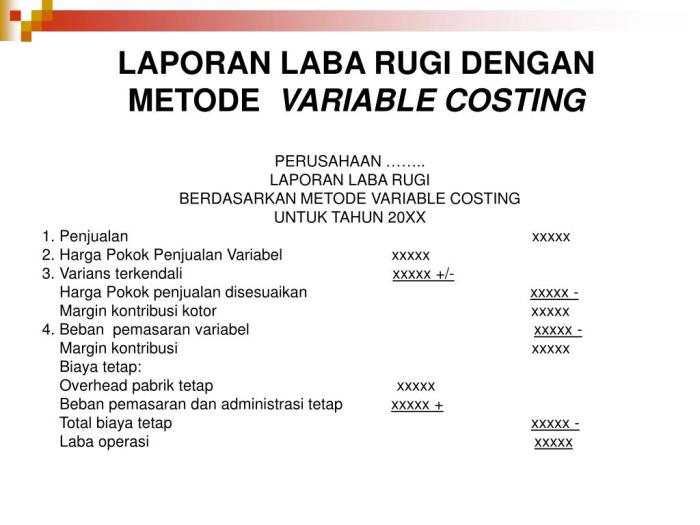

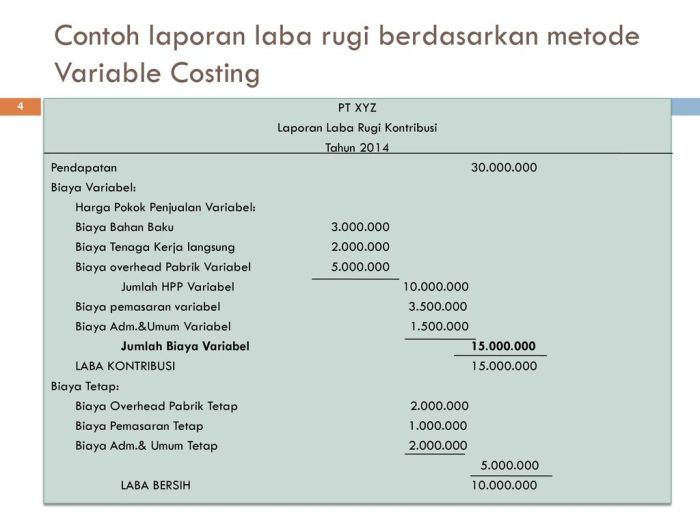

Sebaliknya, variable costing hanya mengalokasikan biaya variabel ke produk. Biaya tetap diperlakukan sebagai beban periode dan dibebankan pada laporan laba rugi saat terjadi.

Asumsi yang Mendasari

Full costing didasarkan pada asumsi bahwa:

- Semua biaya produksi berkontribusi terhadap produksi barang.

- Biaya tetap dan variabel dapat dialokasikan secara akurat ke produk.

Variable costing didasarkan pada asumsi bahwa:

- Hanya biaya variabel yang bervariasi dengan tingkat produksi.

- Biaya tetap tidak relevan dalam menentukan biaya produk.

Pengaruh pada Laporan Keuangan

Full costing dan variable costing memiliki pengaruh berbeda pada laporan keuangan perusahaan.

Laporan Laba Rugi

- Laba Bersih: Full costing menghasilkan laba bersih yang lebih rendah pada periode dengan produksi tinggi dan laba bersih yang lebih tinggi pada periode dengan produksi rendah. Sebaliknya, variable costing menghasilkan laba bersih yang lebih stabil.

- Biaya Pokok Penjualan: Full costing mencakup semua biaya manufaktur, baik tetap maupun variabel, dalam biaya pokok penjualan. Variable costing hanya mencakup biaya variabel dalam biaya pokok penjualan.

- Persediaan: Full costing menghasilkan persediaan yang lebih tinggi karena mencakup biaya tetap. Variable costing menghasilkan persediaan yang lebih rendah karena hanya mencakup biaya variabel.

Neraca

- Persediaan: Seperti pada laporan laba rugi, full costing menghasilkan persediaan yang lebih tinggi, sementara variable costing menghasilkan persediaan yang lebih rendah.

- Biaya yang Ditangguhkan: Full costing dapat menghasilkan biaya yang ditangguhkan ketika biaya tetap dialokasikan ke periode mendatang. Variable costing tidak memiliki biaya yang ditangguhkan.

Contoh Praktis

Contoh praktis dapat mengilustrasikan penerapan full costing dan variable costing dalam dunia nyata.

Perusahaan yang Menggunakan Full Costing

- Pabrik Manufaktur: Perusahaan manufaktur biasanya menggunakan full costing untuk mengalokasikan semua biaya, baik tetap maupun variabel, ke produk mereka. Ini memberikan gambaran yang lebih komprehensif tentang biaya produksi dan menetapkan harga yang sesuai.

- Perusahaan Jasa: Beberapa perusahaan jasa, seperti konsultan dan perusahaan akuntansi, juga dapat menggunakan full costing untuk menghitung biaya layanan mereka, termasuk biaya overhead seperti sewa dan gaji.

Perusahaan yang Menggunakan Variable Costing

- Perusahaan Ritel: Perusahaan ritel biasanya menggunakan variable costing karena hanya mempertimbangkan biaya variabel, seperti biaya barang yang dijual, untuk menghitung laba kotor mereka. Ini memungkinkan mereka untuk lebih cepat merespons perubahan pasar dan menyesuaikan harga.

- Perusahaan Teknologi: Banyak perusahaan teknologi mengandalkan biaya variabel, seperti biaya server dan bandwidth, dalam operasi mereka. Variable costing membantu mereka mengoptimalkan biaya dan membuat keputusan yang lebih tepat waktu.

Pengaruh pada Pengambilan Keputusan

Pilihan antara full costing dan variable costing berdampak signifikan pada pengambilan keputusan:

- Harga Produk: Full costing menghasilkan harga produk yang lebih tinggi karena mencakup semua biaya, sedangkan variable costing mengarah pada harga yang lebih rendah karena hanya mempertimbangkan biaya variabel.

- Inventaris: Full costing mendorong penimbunan persediaan yang lebih tinggi untuk menghindari kehilangan laba atas biaya tetap yang dialokasikan, sedangkan variable costing mempromosikan manajemen persediaan yang lebih ramping.

- Laba Kotor: Variable costing cenderung menghasilkan laba kotor yang lebih tinggi dibandingkan dengan full costing, terutama selama periode produksi rendah.

Kelebihan dan Kekurangan

Baik full costing maupun variable costing memiliki kelebihan dan kekurangan masing-masing.

Kelebihan Full Costing

- Memberikan informasi biaya yang lebih akurat dan lengkap.

- Membantu dalam pengambilan keputusan jangka panjang yang lebih baik.

- Menyediakan dasar yang lebih komprehensif untuk penetapan harga.

Kekurangan Full Costing

- Proses yang kompleks dan memakan waktu.

- Tidak selalu mencerminkan biaya produksi aktual.

- Dapat menyebabkan distorsi biaya jika terjadi perubahan volume produksi.

Kelebihan Variable Costing

- Proses yang lebih sederhana dan hemat waktu.

- Memberikan informasi biaya yang lebih relevan untuk pengambilan keputusan jangka pendek.

- Membantu dalam mengidentifikasi dan mengendalikan biaya variabel.

Kekurangan Variable Costing

- Tidak memberikan informasi biaya yang lengkap.

- Dapat menyebabkan distorsi biaya jika terjadi perubahan struktur biaya.

- Tidak cocok untuk semua jenis industri.

Pertimbangan Pemilihan Metode

Pemilihan antara metode full costing dan variable costing bergantung pada beberapa faktor, seperti industri, situasi bisnis, dan tujuan pelaporan keuangan.

Industri yang Cocok

- Full costing: Industri dengan biaya tetap tinggi dan volume produksi yang stabil, seperti manufaktur dan utilitas.

- Variable costing: Industri dengan biaya variabel yang dominan dan volume produksi yang berfluktuasi, seperti ritel dan jasa.

Situasi Bisnis yang Cocok

- Full costing: Bisnis yang ingin menyajikan gambaran kinerja keuangan yang lebih konservatif dan stabil.

- Variable costing: Bisnis yang ingin melacak biaya variabel secara akurat dan mengukur profitabilitas produk atau layanan tertentu.

Tujuan Pelaporan Keuangan

- Full costing: Sesuai dengan prinsip akuntansi yang berlaku umum (GAAP) dan memberikan gambaran yang lebih komprehensif tentang biaya produk.

- Variable costing: Memungkinkan analisis yang lebih akurat tentang profitabilitas dan pengambilan keputusan terkait penetapan harga dan produksi.

Dampak pada Pengambilan Keputusan

Full costing dan variable costing dapat memengaruhi pengambilan keputusan manajemen dalam beberapa cara, seperti penetapan harga, produksi, dan investasi.

Penetapan Harga

- Full costing mengalokasikan biaya tetap dan variabel ke setiap unit produk, sehingga menghasilkan harga jual yang lebih tinggi.

- Variable costing hanya mengalokasikan biaya variabel, sehingga menghasilkan harga jual yang lebih rendah.

Produksi

- Full costing mendorong produksi pada tingkat kapasitas penuh untuk menyebarkan biaya tetap dan mengurangi biaya unit.

- Variable costing lebih fleksibel dan memungkinkan manajemen menyesuaikan produksi dengan permintaan pasar.

Investasi

- Full costing menghasilkan nilai buku aset yang lebih tinggi, yang dapat memengaruhi keputusan investasi.

- Variable costing menghasilkan nilai buku aset yang lebih rendah, yang dapat memberikan fleksibilitas yang lebih besar untuk investasi baru.

Contoh

Misalnya, perusahaan yang menggunakan full costing mungkin menetapkan harga jual yang lebih tinggi dari perusahaan yang menggunakan variable costing. Hal ini dapat menyebabkan penurunan penjualan dan pangsa pasar. Sebaliknya, perusahaan yang menggunakan variable costing mungkin dapat memproduksi dan menjual lebih banyak unit dengan biaya yang lebih rendah, yang mengarah pada peningkatan profitabilitas.

Terakhir

Pilihan antara full costing dan variable costing bergantung pada tujuan perusahaan, sifat industri, dan preferensi manajemen. Kedua metode tersebut memiliki kelebihan dan kekurangan, dan pemahaman yang jelas tentang perbedaannya sangat penting untuk memastikan penyediaan informasi keuangan yang akurat dan relevan untuk pengambilan keputusan yang tepat.

Jawaban yang Berguna

Apa perbedaan utama antara full costing dan variable costing?

Full costing mengalokasikan semua biaya produksi, termasuk biaya tetap dan variabel, ke produk atau layanan. Sebaliknya, variable costing hanya mengalokasikan biaya variabel ke produk atau layanan.

Apa dampak full costing pada persediaan?

Full costing menghasilkan nilai persediaan yang lebih tinggi dibandingkan variable costing karena mencakup biaya tetap.

Industri apa yang umumnya menggunakan full costing?

Industri dengan biaya tetap yang signifikan, seperti manufaktur dan konstruksi, cenderung menggunakan full costing.