Pengelolaan persediaan merupakan aspek krusial dalam akuntansi, dan metode perpetual menawarkan pendekatan yang komprehensif untuk melacak persediaan secara real-time. Metode ini memberikan visibilitas yang akurat atas saldo persediaan, memungkinkan bisnis untuk mengoptimalkan pengambilan keputusan dan meningkatkan efisiensi operasional.

Artikel ini akan memberikan pemahaman mendalam tentang metode perpetual, memandu pembaca melalui langkah-langkah pencatatan, memberikan contoh jurnal transaksi, dan menyoroti kelebihan dan kekurangan metode ini. Selain itu, kami akan membahas praktik terbaik untuk penerapan yang efektif dan membandingkan metode perpetual dengan metode periodik.

Definisi dan Konsep Metode Perpetual

Metode perpetual adalah sistem akuntansi persediaan yang mencatat setiap transaksi persediaan secara terus-menerus pada saat terjadinya.

Dengan metode ini, setiap kali terjadi pembelian atau penjualan barang dagangan, akun persediaan dan harga pokok penjualan akan diperbarui secara otomatis. Hal ini memungkinkan perusahaan untuk memiliki informasi persediaan yang akurat dan terkini setiap saat.

Contoh Penerapan Metode Perpetual

Contoh penerapan metode perpetual dalam bisnis adalah sebagai berikut:

- Ketika perusahaan membeli barang dagangan, nilai pembelian akan langsung didebet ke akun persediaan.

- Ketika perusahaan menjual barang dagangan, harga pokok penjualan akan langsung dikredit ke akun persediaan.

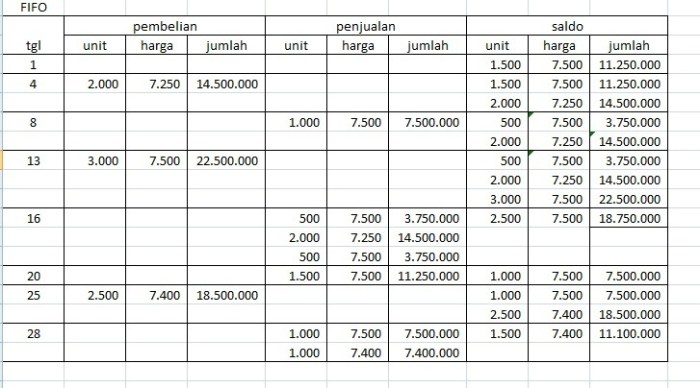

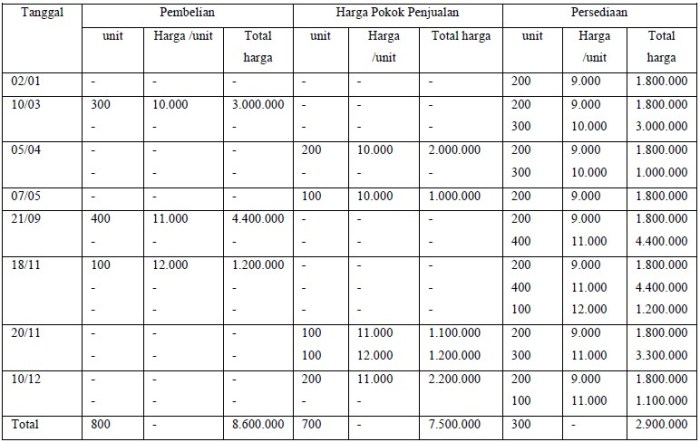

Langkah-Langkah Pencatatan Persediaan Metode Perpetual

Metode perpetual memerlukan pencatatan persediaan secara terus-menerus setiap terjadi transaksi pembelian dan penjualan. Berikut langkah-langkah pencatatan persediaan menggunakan metode perpetual:

- Buat kartu persediaan untuk setiap jenis barang. Kartu ini mencatat semua transaksi pembelian dan penjualan, serta saldo persediaan akhir.

- Ketika membeli persediaan, catat transaksi pembelian pada kartu persediaan. Tambahkan jumlah barang yang dibeli ke saldo persediaan akhir.

- Ketika menjual persediaan, catat transaksi penjualan pada kartu persediaan. Kurangkan jumlah barang yang dijual dari saldo persediaan akhir.

- Hitung saldo persediaan akhir secara berkala. Saldo persediaan akhir adalah jumlah total barang yang tersisa di tangan.

Berikut tabel untuk merinci pencatatan pada setiap transaksi:

| Tanggal | Transaksi | Jumlah Barang | Harga Satuan | Saldo Persediaan Akhir |

|---|---|---|---|---|

| 1 Januari | Saldo Awal | 100 | Rp 10.000 | Rp 1.000.000 |

| 5 Januari | Pembelian | 50 | Rp 11.000 | Rp 1.550.000 |

| 10 Januari | Penjualan | 25 | Rp 12.000 | Rp 1.250.000 |

Contoh Jurnal Transaksi Persediaan Metode Perpetual

Metode perpetual adalah sistem pencatatan persediaan yang memperbarui saldo persediaan secara terus-menerus setiap kali terjadi transaksi pembelian atau penjualan. Berikut adalah contoh jurnal umum untuk transaksi pembelian, penjualan, dan penyesuaian persediaan menggunakan metode perpetual:

Jurnal Pembelian

- Tanggal: 10 Januari 2023

- Debit: Persediaan Barang Dagang Rp10.000.000

- Kredit: Kas Rp10.000.000

Jurnal Penjualan

- Tanggal: 15 Januari 2023

- Debit: Kas Rp8.000.000

- Kredit: Penjualan Rp8.000.000

- Kredit: Persediaan Barang Dagang Rp8.000.000

Jurnal Penyesuaian Persediaan

- Tanggal: 31 Januari 2023

- Debit: Kerugian Persediaan Rp1.000.000

- Kredit: Persediaan Barang Dagang Rp1.000.000

Kelebihan dan Kekurangan Metode Perpetual

Metode perpetual adalah sistem akuntansi persediaan yang melacak pergerakan persediaan secara berkelanjutan. Metode ini memberikan informasi real-time tentang saldo persediaan dan biaya barang yang dijual (COGS).

Metode perpetual memiliki beberapa kelebihan dan kekurangan yang perlu dipertimbangkan.

Kelebihan Metode Perpetual

- Memberikan informasi real-time tentang saldo persediaan.

- Memudahkan penentuan COGS yang akurat.

- Membantu mengidentifikasi tren persediaan dan pola permintaan.

- Meminimalkan kemungkinan kehilangan dan pencurian.

Kekurangan Metode Perpetual

- Lebih kompleks dan memakan waktu untuk dikelola dibandingkan metode periodik.

- Membutuhkan sistem akuntansi yang canggih.

- Dapat rentan terhadap kesalahan jika tidak dikelola dengan benar.

Perbandingan Metode Perpetual dengan Metode Periodik

Metode perpetual dan metode periodik adalah dua metode akuntansi persediaan yang digunakan untuk mencatat dan mengelola persediaan dalam suatu perusahaan. Kedua metode ini memiliki perbedaan yang signifikan dalam hal waktu pencatatan dan pengakuan biaya persediaan.

Perbedaan Utama

Berikut adalah perbedaan utama antara metode perpetual dan metode periodik:

- Waktu Pencatatan: Metode perpetual mencatat transaksi persediaan secara terus-menerus setiap kali terjadi transaksi pembelian atau penjualan, sedangkan metode periodik hanya mencatatnya pada akhir periode akuntansi.

- Pengakuan Biaya: Metode perpetual mengakui biaya persediaan pada saat pembelian, sedangkan metode periodik mengakui biaya persediaan pada saat penjualan.

- Saldo Persediaan: Metode perpetual memberikan saldo persediaan yang akurat secara real-time, sedangkan metode periodik hanya memberikan saldo persediaan pada akhir periode akuntansi.

- Tingkat Kompleksitas: Metode perpetual lebih kompleks dan membutuhkan pencatatan yang lebih banyak dibandingkan dengan metode periodik.

Tabel Perbandingan

Berikut adalah tabel yang membandingkan metode perpetual dan metode periodik secara berdampingan:

| Fitur | Metode Perpetual | Metode Periodik |

|---|---|---|

| Waktu Pencatatan | Terus-menerus | Akhir periode |

| Pengakuan Biaya | Pembelian | Penjualan |

| Saldo Persediaan | Akurat secara real-time | Hanya pada akhir periode |

| Tingkat Kompleksitas | Lebih kompleks | Kurang kompleks |

Dampak Metode Perpetual pada Laporan Keuangan

Metode perpetual memengaruhi penyusunan laporan laba rugi dan neraca dengan mencatat transaksi persediaan secara berkelanjutan. Hal ini berbeda dengan metode periodik yang mencatat transaksi persediaan hanya pada akhir periode akuntansi.

Pengaruh pada Laporan Laba Rugi

Dalam metode perpetual, harga pokok penjualan (HPP) dihitung setiap kali terjadi transaksi persediaan. Transaksi ini dapat berupa pembelian, penjualan, atau penggunaan persediaan. Dengan demikian, laporan laba rugi akan mencerminkan HPP yang lebih akurat dan terkini.

Pengaruh pada Neraca

Dalam metode perpetual, akun persediaan selalu diperbarui untuk mencerminkan saldo persediaan yang sebenarnya. Hal ini memastikan bahwa neraca menyajikan nilai persediaan yang akurat pada setiap saat.

Ilustrasi

Tabel berikut menunjukkan dampak metode perpetual pada laporan laba rugi dan neraca:| Transaksi | Metode Periodik | Metode Perpetual ||—|—|—|| Pembelian persediaan | Tidak dicatat | Dicatat || Penjualan persediaan | Tidak dicatat | Dicatat || HPP | Dihitung pada akhir periode | Dihitung setiap transaksi || Persediaan | Dicatat pada akhir periode | Selalu diperbarui |

Praktik Terbaik untuk Menerapkan Metode Perpetual

Untuk menerapkan metode perpetual secara efektif, beberapa praktik terbaik yang perlu dipertimbangkan meliputi:

Penggunaan Perangkat Lunak Akuntansi

- Gunakan perangkat lunak akuntansi yang dirancang untuk melacak persediaan secara real-time.

- Otomatiskan entri transaksi untuk meningkatkan akurasi dan efisiensi.

Pengelolaan Catatan yang Akurat

- Pertahankan catatan terperinci tentang setiap transaksi persediaan, termasuk tanggal, kuantitas, dan harga.

- Lakukan rekonsiliasi berkala antara catatan persediaan dan catatan fisik untuk memastikan akurasi.

Penghitungan Persediaan Fisik Reguler

- Lakukan penghitungan persediaan fisik secara teratur untuk memverifikasi akurasi catatan persediaan.

li>Gunakan metode penghitungan yang konsisten untuk memastikan keandalan.

Pelatihan Staf yang Memadai

- Berikan pelatihan yang memadai kepada staf tentang cara menerapkan metode perpetual dengan benar.

- Pastikan staf memahami prinsip-prinsip dasar dan prosedur pelacakan persediaan.

Peninjauan Berkala

- Tinjau secara berkala sistem pelacakan persediaan untuk mengidentifikasi area yang perlu ditingkatkan.

- Lakukan penyesuaian yang diperlukan untuk memastikan bahwa sistem berfungsi secara efektif.

Akhir Kata

Dengan menerapkan metode perpetual secara efektif, bisnis dapat memperoleh manfaat yang signifikan, termasuk pengendalian persediaan yang lebih baik, pengambilan keputusan yang lebih tepat, dan laporan keuangan yang akurat.

Meskipun ada beberapa kekurangan yang perlu dipertimbangkan, kelebihan metode perpetual secara keseluruhan menjadikannya pilihan yang berharga bagi bisnis yang mencari pendekatan yang komprehensif untuk manajemen persediaan.

Jawaban yang Berguna

Apa perbedaan utama antara metode perpetual dan metode periodik?

Metode perpetual mencatat setiap transaksi persediaan secara real-time, sedangkan metode periodik hanya mencatatnya pada akhir periode akuntansi.

Apa saja kelebihan metode perpetual?

Visibilitas persediaan yang akurat, pengendalian persediaan yang lebih baik, pengambilan keputusan yang lebih tepat, dan laporan keuangan yang tepat waktu.

Apa saja kekurangan metode perpetual?

Proses pencatatan yang lebih kompleks, biaya implementasi yang lebih tinggi, dan potensi kesalahan pencatatan.