Contoh pph yang bersifat final diantaranya – Pajak Penghasilan (PPh) yang bersifat final merupakan jenis pajak yang dikenakan pada penghasilan tertentu dengan tarif tetap dan bersifat final, artinya tidak dapat dikreditkan atau dikompensasikan dengan pajak lainnya. Berikut adalah contoh-contoh PPh final yang berlaku di Indonesia.

Jenis-jenis PPh Final

PPh final adalah pajak penghasilan yang bersifat final dan tidak dapat dikreditkan lagi dengan pajak terutang lainnya. Di Indonesia, terdapat beberapa jenis PPh final, antara lain:

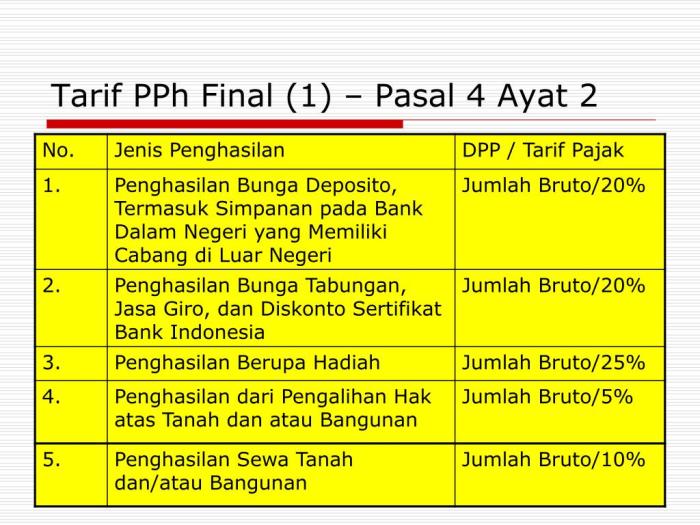

PPh Final atas Bunga Deposito dan Tabungan

- Pajak penghasilan sebesar 20% yang dikenakan atas bunga deposito dan tabungan.

PPh Final atas Dividen

- Pajak penghasilan sebesar 15% yang dikenakan atas dividen yang dibagikan oleh perusahaan kepada pemegang sahamnya.

PPh Final atas Hadiah dan Undian

- Pajak penghasilan sebesar 25% yang dikenakan atas hadiah dan undian yang diterima oleh wajib pajak.

PPh Final atas Penghasilan dari Usaha Mikro, Kecil, dan Menengah (UMKM)

- Pajak penghasilan sebesar 0,5% yang dikenakan atas penghasilan dari usaha UMKM yang omzetnya tidak lebih dari Rp4,8 miliar per tahun.

Contoh PPh Final

PPh final merupakan pajak penghasilan yang bersifat final dan tidak dapat dikreditkan kembali. Artinya, pajak yang telah dibayar tidak dapat dikurangkan dari penghasilan kena pajak di masa mendatang.

Contoh PPh yang bersifat final diantaranya adalah PPh Pasal 21, PPh Pasal 22, dan PPh Pasal 23. Untuk memahami lebih lanjut tentang etos kerja dalam Islam, dapat dibaca pada soal essay tentang etos kerja dalam islam . Kembali ke topik PPh final, jenis pajak ini dikenakan secara langsung atas penghasilan tertentu dan tidak dapat dikreditkan dengan PPh yang terutang.

Terdapat beberapa contoh PPh final yang diatur dalam peraturan perundang-undangan perpajakan di Indonesia, antara lain:

PPh Final Atas Bunga Deposito dan Tabungan

- Tarif PPh final: 20%

- Subjek pajak: Bunga deposito dan tabungan yang diterima oleh orang pribadi dan badan usaha

PPh Final Atas Dividen

- Tarif PPh final: 10% (bagi wajib pajak dalam negeri) dan 20% (bagi wajib pajak luar negeri)

- Subjek pajak: Dividen yang dibagikan oleh perusahaan kepada pemegang sahamnya

PPh Final Atas Penghasilan Sewa

- Tarif PPh final: 10% (bagi wajib pajak dalam negeri) dan 20% (bagi wajib pajak luar negeri)

- Subjek pajak: Penghasilan sewa yang diterima oleh orang pribadi atau badan usaha dari penyewaan tanah atau bangunan

PPh Final Atas Penghasilan Profesi Tertentu

- Tarif PPh final: Beragam, tergantung pada jenis profesi

- Subjek pajak: Penghasilan yang diterima oleh orang pribadi dari profesi tertentu, seperti notaris, pengacara, dan dokter

Cara Menghitung PPh Final

PPh final merupakan pajak penghasilan yang dikenakan secara langsung dan bersifat final, artinya tidak perlu dilakukan penghitungan ulang atau pelaporan pajak lebih lanjut. Penghitungan PPh final dilakukan dengan cara mengalikan tarif PPh final yang telah ditetapkan dengan penghasilan bruto wajib pajak.

Langkah-langkah Menghitung PPh Final

- Identifikasi penghasilan bruto yang dikenakan PPh final.

- Tentukan tarif PPh final yang berlaku.

- Kalikan penghasilan bruto dengan tarif PPh final.

- Hasil perkalian tersebut merupakan nilai PPh final yang terutang.

Contoh Perhitungan PPh Final, Contoh pph yang bersifat final diantaranya

Misalnya, seorang wajib pajak memiliki penghasilan bruto dari usaha sebesar Rp100.000.Tarif PPh final untuk usaha adalah 0,5%. Maka, PPh final yang terutang adalah:“`PPh Final = Penghasilan Bruto x Tarif PPh FinalPPh Final = Rp100.000.000 x 0,5%PPh Final = Rp500.000“`Jadi, wajib pajak tersebut harus membayar PPh final sebesar Rp500.000.

Contoh PPh yang bersifat final di antaranya adalah dividen dan bunga obligasi. Perwakilan diplomatik permanen memiliki tugas untuk mewakili negara mereka di negara tempat mereka ditempatkan. Tugas ini meliputi melindungi kepentingan nasional , mempromosikan hubungan bilateral, dan memberikan layanan konsuler kepada warga negara mereka.

Dengan demikian, PPh yang dibayarkan oleh perwakilan diplomatik permanen atas dividen dan bunga obligasi yang mereka terima juga bersifat final.

Ketentuan Pelaporan PPh Final

Pelaporan PPh final harus dilakukan sesuai dengan ketentuan yang telah ditetapkan oleh Direktorat Jenderal Pajak (DJP).

Batas Waktu Pelaporan

Batas waktu pelaporan PPh final adalah:

- Untuk PPh final atas penghasilan dari bunga, dividen, dan royalti: paling lambat tanggal 10 bulan berikutnya setelah berakhirnya tahun pajak.

- Untuk PPh final atas penghasilan dari hadiah dan penghargaan: paling lambat tanggal 31 Maret tahun berikutnya setelah berakhirnya tahun pajak.

Cara Pelaporan

Pelaporan PPh final dapat dilakukan melalui:

- E-filing melalui aplikasi e-SPT.

- Manual dengan mengisi SPT Masa PPh Final (Formulir 1771).

Dokumen yang Harus Disertakan

Dokumen yang harus disertakan dalam pelaporan PPh final adalah:

- Bukti pemotongan PPh final (bagi pihak pemotong).

- Rekonsiliasi PPh final (bagi pihak pemotong dan pembayar).

- Bukti pembayaran PPh final (bagi pihak pembayar).

Konsekuensi Tidak Membayar PPh Final: Contoh Pph Yang Bersifat Final Diantaranya

Tidak memenuhi kewajiban membayar PPh final tepat waktu dapat menimbulkan konsekuensi hukum bagi wajib pajak. Sanksi yang dapat dikenakan antara lain:

Denda

- Denda sebesar 2% per bulan dari jumlah pajak terutang, dengan maksimal 24 bulan.

- Denda minimal Rp100.000,00.

Sanksi Administrasi

- Pemeriksaan bukti permulaan

- Penyitaan aset

- Pemblokiran rekening

Pidana

Dalam kasus tertentu, tidak membayar PPh final dapat dikenakan sanksi pidana, yaitu:

Setiap orang yang dengan sengaja tidak menyampaikan Surat Pemberitahuan (SPT) Masa PPN dan/atau tidak menyetorkan pajak yang terutang sebagaimana dimaksud dalam Pasal 43 ayat (1) huruf c dan huruf d, diancam dengan pidana penjara paling lama 6 (enam) tahun dan denda paling banyak 4 (empat) kali jumlah pajak terutang yang tidak atau kurang dibayar.

Contoh PPh yang bersifat final diantaranya adalah PPh Pasal 4 ayat 2, PPh Pasal 21, dan PPh Pasal 22. Sementara itu, banyaknya suku pada deret 3 6 9 108 adalah 8 . Kembali ke topik PPh final, PPh Pasal 22 mengatur pemungutan pajak atas penghasilan yang diterima atau diperoleh Wajib Pajak yang berasal dari luar negeri.

Pasal 39 Ayat (1) huruf i Undang-Undang Nomor 6 Tahun 1983 tentang Ketentuan Umum dan Tata Cara Perpajakan

Kesimpulan

PPh final memiliki ketentuan dan konsekuensi tersendiri bagi wajib pajak, sehingga penting untuk memahaminya dengan baik agar dapat memenuhi kewajiban perpajakan dengan tepat waktu dan menghindari sanksi.

FAQ Terperinci

Apa saja jenis-jenis PPh final?

Beberapa jenis PPh final antara lain PPh final atas bunga deposito, PPh final atas dividen, PPh final atas hadiah undian, dan PPh final atas penghasilan dari usaha mikro, kecil, dan menengah (UMKM).