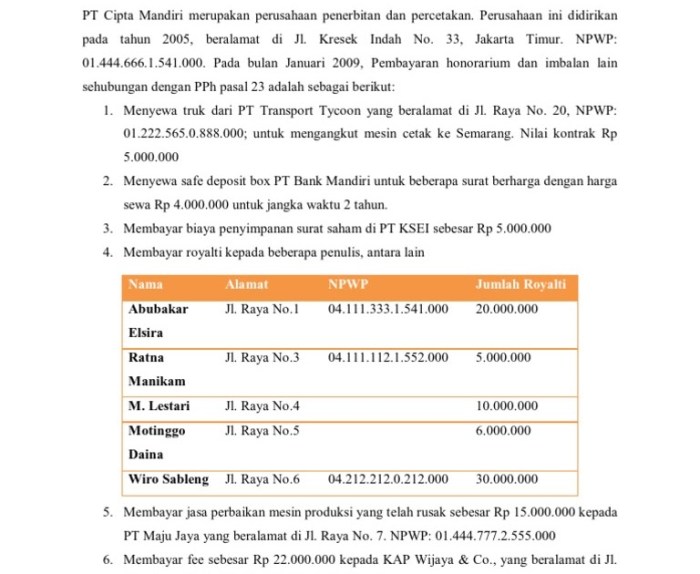

Aktiva tetap merupakan komponen penting dari neraca perusahaan, yang mencerminkan investasi jangka panjang yang dilakukan untuk mendukung operasi bisnis. Pemahaman yang jelas tentang konsep, karakteristik, dan perlakuan akuntansi untuk aktiva tetap sangat penting bagi pengambilan keputusan keuangan yang tepat.

Artikel ini akan menyajikan gambaran mendalam tentang contoh soal aktiva tetap, mencakup definisi, karakteristik, kriteria pengakuan, metode pengukuran, penyusutan dan depresiasi, serta pengungkapan dalam laporan keuangan. Melalui contoh-contoh praktis, artikel ini bertujuan untuk meningkatkan pemahaman pembaca tentang penanganan akuntansi aktiva tetap yang sesuai dengan standar akuntansi yang berlaku.

Pengertian Aktiva Tetap

Aktiva tetap merupakan aset jangka panjang yang dimiliki oleh suatu entitas untuk digunakan dalam operasi bisnisnya, bukan untuk dijual kembali.

Aktiva tetap biasanya memiliki masa manfaat lebih dari satu periode akuntansi dan digunakan dalam proses produksi atau penyediaan layanan.

Contoh Aktiva Tetap

- Tanah dan bangunan

- Mesin dan peralatan

- Kendaraan

- Furnitur dan perlengkapan

- Hak paten dan merek dagang

Karakteristik Aktiva Tetap

Aktiva tetap adalah aset berwujud yang dimiliki oleh suatu entitas untuk digunakan dalam operasi bisnisnya, bukan untuk dijual kembali dalam kegiatan usaha normal. Aktiva tetap memiliki karakteristik tertentu yang membedakannya dari aset lainnya.

Berikut adalah karakteristik aktiva tetap:

- Berwujud: Aktiva tetap memiliki bentuk fisik dan dapat dilihat serta disentuh.

- Digunakan dalam Operasi: Aktiva tetap digunakan dalam operasi bisnis normal, bukan untuk dijual kembali.

- Umur Panjang: Aktiva tetap memiliki umur manfaat lebih dari satu tahun.

- Nilai Signifikan: Aktiva tetap memiliki nilai yang cukup besar sehingga perlu dicatat dalam pembukuan.

| Karakteristik | Deskripsi |

|---|---|

| Berwujud | Memiliki bentuk fisik |

| Digunakan dalam Operasi | Digunakan dalam kegiatan bisnis |

| Umur Panjang | Umur manfaat lebih dari satu tahun |

| Nilai Signifikan | Nilai yang cukup besar untuk dicatat |

3. Pengakuan dan Pengukuran Aktiva Tetap

Pengakuan aktiva tetap sangat penting dalam akuntansi karena memungkinkan perusahaan untuk mencatat dan melacak aset berwujud yang digunakan dalam operasi bisnis.

Kriteria Pengakuan Aktiva Tetap

- Kemungkinan manfaat ekonomi di masa depan yang dikendalikan oleh entitas dapat diukur dengan andal.

- Nilai aset melebihi ambang batas materialitas.

- Aset dimaksudkan untuk digunakan dalam operasi atau disewakan kepada pihak lain.

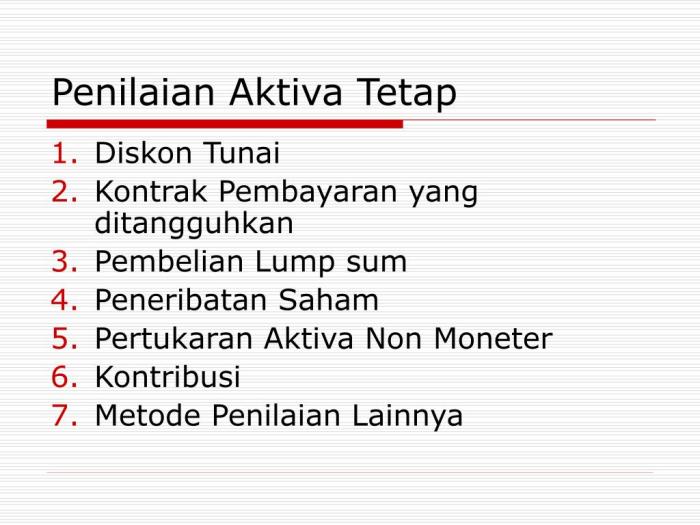

Metode Pengukuran Aktiva Tetap

Setelah aktiva tetap diakui, perlu diukur dengan menggunakan metode yang sesuai:

- Biaya historis: Aset dicatat pada biaya perolehannya, termasuk biaya tambahan yang dikeluarkan untuk mempersiapkan aset agar siap digunakan.

- Nilai wajar: Aset dicatat pada nilai wajarnya, yang merupakan harga yang wajar yang dapat diperoleh atau dibayar untuk aset dalam transaksi antara pihak yang berpengetahuan dan bersedia.

- Nilai tercatat: Aset dicatat pada nilai tercatatnya, yang merupakan biaya historis dikurangi akumulasi penyusutan dan kerugian penurunan nilai.

Penyusutan dan Depresiasi Aktiva Tetap

Penyusutan dan depresiasi adalah dua metode akuntansi yang digunakan untuk mencatat penurunan nilai aktiva tetap dari waktu ke waktu.

Definisi Penyusutan dan Depresiasi

Penyusutan adalah alokasi biaya historis suatu aset berwujud selama masa manfaatnya. Ini digunakan untuk mencatat penurunan nilai aset akibat penggunaan atau keausan fisik.

Depresiasi adalah alokasi biaya historis suatu aset tidak berwujud selama masa manfaatnya. Ini digunakan untuk mencatat penurunan nilai aset akibat faktor seperti kemajuan teknologi atau perubahan pasar.

Metode Penyusutan dan Depresiasi

Ada beberapa metode penyusutan dan depresiasi yang dapat digunakan, antara lain:

- Metode Garis Lurus: Mendistribusikan biaya aset secara merata selama masa manfaatnya.

- Metode Saldo Menurun: Mengalokasikan persentase yang lebih tinggi dari biaya aset pada tahun-tahun awal masa manfaatnya.

- Metode Unit Produksi: Mengalokasikan biaya aset berdasarkan jumlah unit yang diproduksi selama masa manfaatnya.

- Metode Penyusutan Ganda: Menggabungkan metode garis lurus dan saldo menurun untuk mempercepat penyusutan pada tahun-tahun awal.

Pengungkapan Aktiva Tetap dalam Laporan Keuangan

Pengungkapan aktiva tetap dalam laporan keuangan sangat penting untuk memberikan informasi yang cukup kepada pengguna untuk memahami sifat dan nilai investasi perusahaan dalam aktiva tersebut.

Persyaratan Pengungkapan

- Deskripsi sifat dan penggunaan aktiva tetap.

- Basis pengukuran aktiva tetap, seperti biaya perolehan atau nilai wajar.

- Metode penyusutan atau amortisasi yang digunakan.

- Masa manfaat atau masa manfaat yang diharapkan dari aktiva tetap.

- Nilai sisa aktiva tetap, jika ada.

IAS 16 Properti, Pabrik, dan Peralatan menyatakan bahwa entitas harus mengungkapkan “deskripsi sifat dan penggunaan aktiva tetapnya, dan informasi mengenai basis pengukuran yang digunakan untuk masing-masing kelas aktiva tetap”.

Penutupan

Dengan memahami konsep dan perlakuan akuntansi aktiva tetap, perusahaan dapat memastikan pelaporan keuangan yang akurat dan andal. Pemahaman yang komprehensif tentang topik ini memungkinkan pengambilan keputusan yang tepat, penilaian risiko yang lebih baik, dan peningkatan transparansi keuangan. Selain itu, pengetahuan tentang aktiva tetap sangat penting untuk analisis keuangan, evaluasi investasi, dan pengambilan keputusan yang terkait dengan investasi jangka panjang.

Pertanyaan Umum (FAQ)

Apa saja karakteristik utama aktiva tetap?

Aktiva tetap umumnya memiliki umur manfaat lebih dari satu tahun, digunakan dalam operasi bisnis, dan tidak dimaksudkan untuk dijual kembali.

Bagaimana kriteria pengakuan aktiva tetap?

Aktiva tetap diakui jika memenuhi kriteria sebagai berikut: kemungkinan besar manfaat ekonomi masa depan akan mengalir ke perusahaan, biaya perolehan dapat diukur dengan andal, dan perusahaan memiliki kendali atas aset.

Apa perbedaan antara penyusutan dan depresiasi?

Penyusutan adalah alokasi biaya aset berwujud selama masa manfaatnya, sedangkan depresiasi adalah alokasi biaya aset tidak berwujud selama masa manfaatnya.