Dalam akuntansi, konsep debit dan kredit merupakan pilar fundamental yang mendasari pencatatan transaksi keuangan. Memahami prinsip-prinsip ini sangat penting untuk menyusun laporan keuangan yang akurat dan informatif.

Artikel ini akan mengulas definisi debit dan kredit, mengidentifikasi akun-akun yang terkait, mengeksplorasi persamaan akuntansi, dan menyajikan contoh soal debit dan kredit untuk memperjelas penerapannya dalam praktik.

Definisi Debit dan Kredit

Dalam akuntansi, debit dan kredit adalah dua aspek penting dari sistem pencatatan transaksi keuangan. Debit mewakili peningkatan aset atau beban, atau penurunan kewajiban atau ekuitas. Kredit, di sisi lain, mewakili peningkatan kewajiban atau ekuitas, atau penurunan aset atau beban.

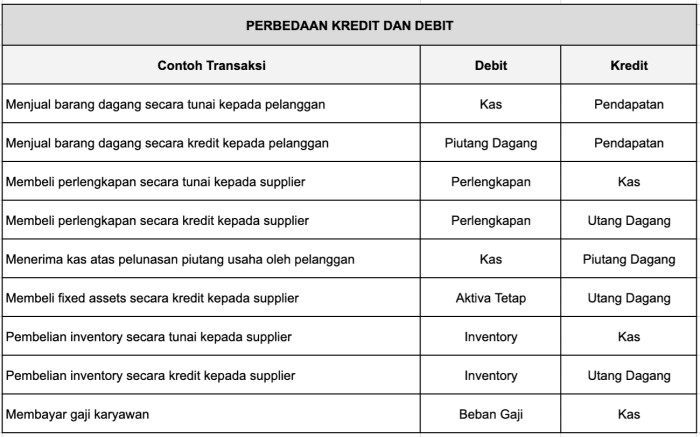

Contoh Transaksi yang Melibatkan Debit dan Kredit

- Ketika membeli peralatan secara tunai, aset (Peralatan) didebit dan kas (Kas) dikredit.

- Ketika menerima pinjaman dari bank, kewajiban (Utang Bank) didebit dan kas (Kas) dikredit.

- Ketika membayar gaji karyawan, beban (Beban Gaji) didebit dan kas (Kas) dikredit.

- Ketika memperoleh pendapatan dari penjualan produk, aset (Piutang Usaha) didebit dan pendapatan (Pendapatan Penjualan) dikredit.

Akun-Akun Debit dan Kredit

Dalam akuntansi, akun-akun diklasifikasikan menjadi dua jenis utama berdasarkan sifat transaksi yang dicatat: akun debit dan akun kredit. Akun-akun ini digunakan untuk mencatat perubahan dalam aset, kewajiban, ekuitas, pendapatan, dan beban.

Identifikasi Akun-Akun Debit dan Kredit

- Akun Debit: Akun yang meningkat saldonya ketika didebit, dan berkurang saldonya ketika dikredit.

- Akun Kredit: Akun yang meningkat saldonya ketika dikredit, dan berkurang saldonya ketika didebit.

Perbedaan antara Akun Riil dan Akun Nominal

Akun-akun dalam sistem akuntansi juga diklasifikasikan menjadi dua jenis berdasarkan periode waktu yang dicakupnya:

- Akun Riil: Akun yang mewakili aset, kewajiban, dan ekuitas. Saldo akun riil dibawa ke periode akuntansi berikutnya.

- Akun Nominal: Akun yang mewakili pendapatan dan beban. Saldo akun nominal ditutup pada akhir periode akuntansi dan tidak dibawa ke periode berikutnya.

Persamaan Akuntansi

Persamaan akuntansi adalah persamaan dasar yang digunakan dalam akuntansi. Persamaan ini menunjukkan hubungan antara aset, liabilitas, dan ekuitas suatu entitas pada suatu titik waktu tertentu.

Aset = Liabilitas + Ekuitas

Persamaan akuntansi menyatakan bahwa aset (sumber daya yang dimiliki oleh suatu entitas) sama dengan jumlah liabilitas (utang yang dimiliki oleh suatu entitas) dan ekuitas (kepentingan pemilik dalam suatu entitas).

Contoh

Sebagai contoh, jika suatu entitas memiliki aset sebesar Rp100.000, liabilitas sebesar Rp50.000, dan ekuitas sebesar Rp50.000, maka persamaan akuntansi akan seimbang:

- Aset (Rp100.000) = Liabilitas (Rp50.000) + Ekuitas (Rp50.000)

Transaksi yang dilakukan oleh suatu entitas dapat memengaruhi persamaan akuntansi. Misalnya, jika suatu entitas membeli peralatan senilai Rp10.000 secara tunai, maka aset (peralatan) akan meningkat sebesar Rp10.000 dan kas (aset lainnya) akan berkurang sebesar Rp10. 000. Persamaan akuntansi akan tetap seimbang:

- Aset (Rp110.000) = Liabilitas (Rp50.000) + Ekuitas (Rp60.000)

Pembuatan Tabel Contoh Transaksi

Untuk memahami konsep debit dan kredit secara lebih jelas, penting untuk membuat tabel yang merinci transaksi umum dan dampaknya pada akun terkait.

Tabel Transaksi Debit dan Kredit

Berikut adalah tabel yang merangkum transaksi umum dan pengaruhnya terhadap akun debit dan kredit:

| Jumlah | Jenis Transaksi | Akun Debit | Akun Kredit |

|---|---|---|---|

| Rp 1.000.000 | Pembelian Tunai | Kas | Persediaan |

| Rp 500.000 | Penjualan Kredit | Piutang Usaha | Penjualan |

| Rp 200.000 | Pembayaran Gaji | Biaya Gaji | Kas |

| Rp 300.000 | Pembelian Perlengkapan | Perlengkapan | Kas |

| Rp 150.000 | Penerimaan Kas dari Piutang | Kas | Piutang Usaha |

Tabel ini menunjukkan bahwa setiap transaksi memiliki dampak yang seimbang pada persamaan akuntansi, di mana total debit sama dengan total kredit.

Cara Mencatat Transaksi Debit dan Kredit

Mencatat transaksi debit dan kredit dalam jurnal adalah proses penting dalam akuntansi. Ini melibatkan pencatatan perubahan aset, kewajiban, dan ekuitas perusahaan sebagai akibat dari transaksi bisnis.

Langkah-langkah Mencatat Transaksi Debit dan Kredit

- Identifikasi jenis transaksi (misalnya, penerimaan kas, pembelian persediaan).

- Tentukan akun yang akan didebit dan dikredit.

- Tentukan jumlah yang akan didebit dan dikredit.

- Catat transaksi dalam jurnal dengan sisi debit dan kredit yang sesuai.

Penggunaan Sisi Debit dan Kredit

Dalam sistem akuntansi double-entry, setiap transaksi dicatat dengan mendebit satu akun dan mengkredit akun lain dengan jumlah yang sama. Aturan untuk mendebit dan mengkredit akun adalah sebagai berikut:

- Aset: Didebit untuk peningkatan dan dikredit untuk penurunan.

- Kewajiban: Dikredit untuk peningkatan dan didebit untuk penurunan.

- Ekuitas: Dikredit untuk peningkatan dan didebit untuk penurunan.

- Pendapatan: Dikredit untuk peningkatan dan didebit untuk penurunan.

- Beban: Didebit untuk peningkatan dan dikredit untuk penurunan.

Prosedur Menyeimbangkan Akun

Menyeimbangkan akun merupakan proses penting dalam akuntansi untuk memastikan keakuratan catatan keuangan. Akun harus seimbang agar total debit sama dengan total kredit.

Berikut adalah langkah-langkah untuk menyeimbangkan akun debit dan kredit:

Menyeimbangkan Akun Debit

- Tambahkan semua entri debit pada akun.

- Tambahkan semua entri kredit pada akun.

- Kurangi total kredit dari total debit.

- Hasilnya harus nol jika akun seimbang.

Menyeimbangkan Akun Kredit

- Tambahkan semua entri kredit pada akun.

- Tambahkan semua entri debit pada akun.

- Kurangi total debit dari total kredit.

- Hasilnya harus nol jika akun seimbang.

Contoh Soal Debit dan Kredit

Debit dan kredit merupakan konsep dasar dalam akuntansi yang mencatat transaksi keuangan sebagai penambahan atau pengurangan pada akun tertentu. Berikut beberapa contoh soal debit dan kredit beserta solusi langkah demi langkahnya:

Transaksi Pembelian Tunai

Sebuah perusahaan membeli perlengkapan senilai Rp10.000.000 secara tunai. Transaksi ini dicatat sebagai:

- Debit: Perlengkapan Rp10.000.000

- Kredit: Kas Rp10.000.000

Transaksi Pembelian Kredit

Sebuah perusahaan membeli peralatan senilai Rp50.000.000 secara kredit. Transaksi ini dicatat sebagai:

- Debit: Peralatan Rp50.000.000

- Kredit: Utang Usaha Rp50.000.000

Transaksi Penjualan Tunai

Sebuah perusahaan menjual barang dagangan senilai Rp20.000.000 secara tunai. Transaksi ini dicatat sebagai:

- Debit: Kas Rp20.000.000

- Kredit: Penjualan Rp20.000.000

Transaksi Penjualan Kredit

Sebuah perusahaan menjual barang dagangan senilai Rp30.000.000 secara kredit. Transaksi ini dicatat sebagai:

- Debit: Piutang Usaha Rp30.000.000

- Kredit: Penjualan Rp30.000.000

Akhir Kata

Memahami konsep debit dan kredit sangat penting bagi setiap individu yang ingin menguasai akuntansi. Dengan menerapkan prinsip-prinsip ini secara konsisten, akuntan dapat memastikan akurasi dan keandalan laporan keuangan, sehingga memfasilitasi pengambilan keputusan yang tepat dan pengelolaan keuangan yang efektif.

Pertanyaan Umum (FAQ)

Apa perbedaan antara akun riil dan akun nominal?

Akun riil mencerminkan nilai pada tanggal tertentu, sedangkan akun nominal merangkum transaksi selama periode tertentu.

Bagaimana cara menyeimbangkan akun debit dan kredit?

Total debit harus sama dengan total kredit dalam setiap transaksi.

Apa saja contoh transaksi yang melibatkan debit dan kredit?

Pembelian tunai: Kas (Debit), Persediaan (Kredit)