Laporan harga pokok produksi merupakan elemen penting dalam akuntansi perusahaan yang menyajikan biaya-biaya yang dikeluarkan untuk memproduksi suatu produk atau jasa. Laporan ini menjadi dasar bagi perhitungan laba rugi dan pengambilan keputusan yang tepat.

Memahami cara menyusun laporan harga pokok produksi sangat penting bagi setiap pelaku bisnis. Melalui artikel ini, kita akan mengupas tuntas konsep, unsur-unsur, cara penghitungan, dan contoh soal laporan harga pokok produksi yang akan membantu Anda menguasai topik ini secara komprehensif.

Unsur-Unsur Harga Pokok Produksi

Harga pokok produksi (HPP) merupakan total biaya yang dikeluarkan untuk memproduksi suatu barang atau jasa. Unsur-unsur yang membentuk HPP terdiri dari bahan baku, tenaga kerja langsung, dan biaya overhead pabrik.

Bahan Baku

Bahan baku adalah bahan mentah atau komponen yang digunakan secara langsung dalam proses produksi. Bahan baku dapat diklasifikasikan menjadi dua jenis:

- Bahan Baku Langsung: Bahan baku yang secara langsung dapat diidentifikasi dan dilacak dalam produk akhir.

- Bahan Baku Tidak Langsung: Bahan baku yang tidak dapat dilacak secara langsung dalam produk akhir, tetapi tetap diperlukan dalam proses produksi.

Cara Menghitung Harga Pokok Produksi

Harga pokok produksi (HPP) adalah total biaya yang dikeluarkan untuk memproduksi suatu barang atau jasa. HPP terdiri dari tiga elemen utama, yaitu biaya bahan baku, biaya tenaga kerja langsung, dan biaya overhead pabrik.

Untuk menghitung HPP, ikuti langkah-langkah berikut:

Bahan Baku

- Tentukan biaya bahan baku yang digunakan dalam produksi.

- Kalikan biaya bahan baku dengan jumlah unit yang digunakan.

Tenaga Kerja Langsung

- Tentukan biaya tenaga kerja langsung yang terlibat dalam produksi.

- Kalikan biaya tenaga kerja langsung dengan jumlah jam kerja.

Biaya Overhead Pabrik

- Tentukan biaya overhead pabrik yang dikeluarkan selama periode produksi.

- Alokasikan biaya overhead pabrik ke unit produksi berdasarkan metode yang sesuai, seperti jam mesin atau biaya tenaga kerja langsung.

Contoh Soal

Sebuah perusahaan memproduksi 100 unit produk. Biaya bahan baku yang digunakan adalah Rp 10.000 per unit. Biaya tenaga kerja langsung adalah Rp 5.000 per jam, dan total jam kerja adalah 50 jam. Biaya overhead pabrik adalah Rp 2.000.000.

Hitung HPP per unit:

- Biaya bahan baku: 10.000 x 100 = Rp 1.000.000

- Biaya tenaga kerja langsung: 5.000 x 50 = Rp 250.000

- Biaya overhead pabrik: 2.000.000 / 100 = Rp 20.000 per unit

- HPP per unit: Rp 1.000.000 + Rp 250.000 + Rp 20.000 = Rp 1.270.000

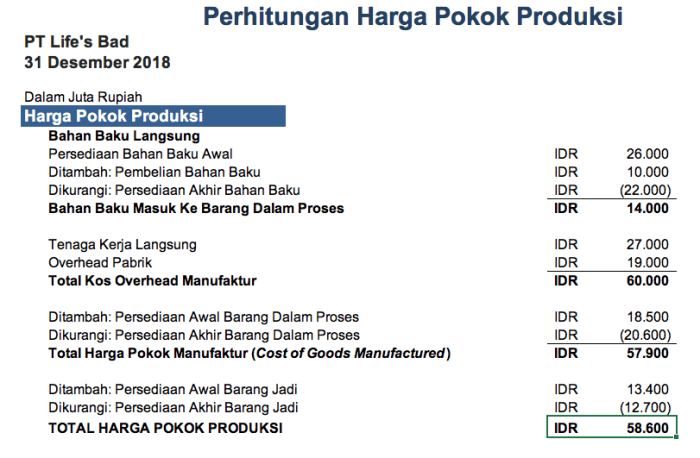

Contoh Laporan Harga Pokok Produksi

Laporan harga pokok produksi adalah dokumen akuntansi yang merinci biaya yang dikeluarkan untuk memproduksi barang atau jasa. Laporan ini sangat penting untuk memahami biaya produksi dan membuat keputusan yang tepat mengenai penetapan harga dan strategi produksi.

Contoh Laporan Harga Pokok Produksi

Contoh laporan harga pokok produksi dapat mencakup bagian-bagian berikut:

- Bahan baku langsung: Biaya bahan baku yang digunakan dalam produksi.

- Tenaga kerja langsung: Biaya upah dan tunjangan karyawan yang terlibat langsung dalam proses produksi.

- Overhead pabrik: Biaya tidak langsung yang terkait dengan produksi, seperti sewa, utilitas, dan pemeliharaan.

- Biaya produksi total: Total biaya yang dikeluarkan untuk memproduksi barang atau jasa.

- Unit yang diproduksi: Jumlah barang atau jasa yang diproduksi selama periode pelaporan.

- Harga pokok produksi per unit: Biaya produksi total dibagi dengan jumlah unit yang diproduksi.

Tren Harga Pokok Produksi

Tren harga pokok produksi dapat diilustrasikan menggunakan grafik atau diagram. Tren ini dapat memberikan wawasan tentang perubahan biaya produksi dari waktu ke waktu dan membantu mengidentifikasi area potensi penghematan.Misalnya, grafik dapat menunjukkan tren peningkatan harga pokok produksi selama beberapa periode pelaporan.

Hal ini dapat menunjukkan bahwa biaya bahan baku atau tenaga kerja meningkat, atau ada inefisiensi dalam proses produksi. Analisis lebih lanjut diperlukan untuk menentukan penyebab tren ini dan mengidentifikasi tindakan perbaikan.

Analisis Laporan Harga Pokok Produksi

Analisis laporan harga pokok produksi sangat penting untuk memahami biaya produksi dan mengidentifikasi area potensi penghematan biaya. Laporan ini memberikan informasi terperinci tentang biaya langsung dan tidak langsung yang terkait dengan produksi barang atau jasa.

Tujuan Menganalisis Laporan Harga Pokok Produksi

- Memahami struktur biaya produksi

- Mengidentifikasi area yang berkontribusi paling signifikan terhadap biaya

- Membandingkan biaya produksi dengan anggaran dan standar industri

- Mengambil keputusan berdasarkan data untuk mengoptimalkan proses produksi

Tips Mengidentifikasi Area Potensi Penghematan Biaya

- Bandingkan biaya bahan baku dengan pemasok yang berbeda

- Optimalkan proses produksi untuk mengurangi pemborosan dan waktu siklus

- Negotiasikan persyaratan yang lebih baik dengan vendor

- Lakukan analisis biaya-manfaat untuk investasi baru

Penggunaan Laporan Harga Pokok Produksi untuk Pengambilan Keputusan

Laporan harga pokok produksi dapat digunakan untuk:

- Menetapkan harga jual yang kompetitif

- Membuat keputusan tentang investasi baru

- Merencanakan strategi pengurangan biaya

- Meningkatkan efisiensi operasional

Kesimpulan

Dengan memahami contoh soal laporan harga pokok produksi, perusahaan dapat mengidentifikasi area potensi penghematan biaya, mengoptimalkan proses produksi, dan membuat keputusan bisnis yang lebih tepat. Laporan ini menjadi alat yang berharga bagi pelaku bisnis untuk memonitor kinerja keuangan dan mencapai tujuan bisnis yang lebih baik.

Jawaban yang Berguna

Apa saja unsur-unsur utama dalam harga pokok produksi?

Bahan baku langsung, bahan baku tidak langsung, biaya tenaga kerja langsung, dan biaya overhead pabrik.

Bagaimana cara menghitung harga pokok produksi per unit?

Total harga pokok produksi dibagi dengan jumlah unit yang diproduksi.

Apa tujuan utama menganalisis laporan harga pokok produksi?

Mengidentifikasi tren biaya, mengontrol pengeluaran, dan membuat keputusan yang lebih baik.