Pajak Penghasilan (PPh) Pasal 24 merupakan jenis pajak yang dikenakan atas penghasilan tertentu yang diperoleh oleh wajib pajak dalam negeri dari sumber luar negeri. Pemahaman yang komprehensif tentang PPh Pasal 24, termasuk cara menghitung dan melaporkannya, sangat penting untuk memastikan kepatuhan perpajakan dan menghindari sanksi.

Artikel ini akan memberikan panduan lengkap mengenai PPh Pasal 24, meliputi pengertian, jenis penghasilan yang dikenakan, tarif pajak, cara menghitung, cara membayar dan melaporkan, serta sanksi atas keterlambatan pembayaran.

Pengertian PPh Pasal 24

Pajak Penghasilan (PPh) Pasal 24 merupakan jenis pajak yang dibebankan atas penghasilan yang diterima oleh Wajib Pajak (WP) dalam negeri maupun luar negeri atas penghasilan yang berasal dari Indonesia.

Penghasilan yang dikenakan PPh Pasal 24 meliputi:

- Dividen

- Bunga

- Royalti

- Hadiah dan penghargaan

- Penghasilan lainnya yang dipersamakan dengan penghasilan tersebut

Tarif dan Cara Menghitung PPh Pasal 24

PPh Pasal 24 merupakan pajak yang dikenakan atas penghasilan dari usaha atau pekerjaan yang dilakukan oleh Wajib Pajak (WP) dalam negeri maupun luar negeri yang tidak mempunyai BUT di Indonesia.

Tarif dan cara menghitung PPh Pasal 24 telah diatur dalam Undang-Undang Pajak Penghasilan (UU PPh) dan Peraturan Menteri Keuangan (PMK).

Tarif PPh Pasal 24

- Penghasilan bruto tidak lebih dari Rp4.500.000,00: 0%

- Penghasilan bruto lebih dari Rp4.500.000,00 sampai dengan Rp50.000.000,00: 5%

- Penghasilan bruto lebih dari Rp50.000.000,00 sampai dengan Rp250.000.000,00: 15%

- Penghasilan bruto lebih dari Rp250.000.000,00: 25%

Cara Menghitung PPh Pasal 24

PPh Pasal 24 dihitung dengan cara mengalikan tarif PPh Pasal 24 dengan penghasilan bruto.

PPh Pasal 24 = Tarif PPh Pasal 24 x Penghasilan Bruto

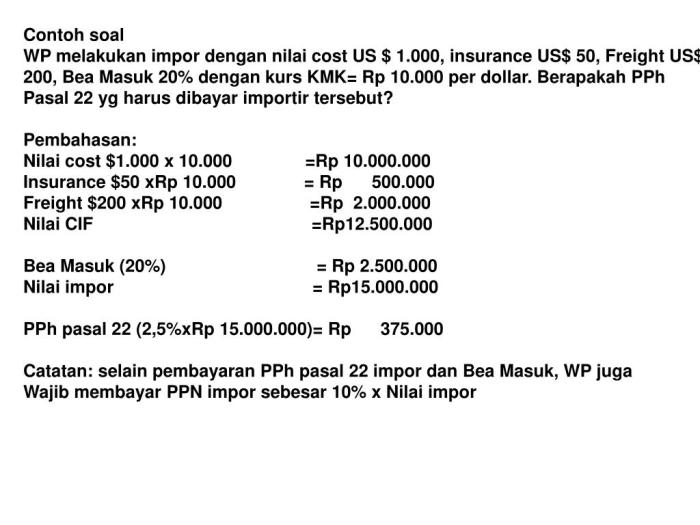

Contoh Soal PPh Pasal 24

Untuk memahami perhitungan PPh Pasal 24, berikut disajikan sebuah contoh soal:

Perhitungan PPh Pasal 24

Sebuah perusahaan jasa konsultan asing memberikan jasa konsultasi kepada perusahaan dalam negeri. Jasa tersebut memiliki nilai kontrak sebesar Rp 1.000.000.000. PPh Pasal 24 yang dikenakan adalah sebesar 10%.

Berdasarkan contoh soal tersebut, berikut adalah perhitungan PPh Pasal 24:

| Keterangan | Nilai |

|---|---|

| Nilai Kontrak | Rp 1.000.000.000 |

| Tarif PPh Pasal 24 | 10% |

| PPh Pasal 24 Terutang | Rp 100.000.000 |

Cara Membayar dan Melaporkan PPh Pasal 24

Pembayaran dan pelaporan PPh Pasal 24 wajib dilakukan oleh wajib pajak yang memperoleh penghasilan dari luar negeri atau yang mempunyai penghasilan di luar negeri.

Cara Membayar PPh Pasal 24

Cara membayar PPh Pasal 24 adalah sebagai berikut:

- Membuat Surat Pemberitahuan (SPT) Masa PPh Pasal 24 menggunakan formulir SPT Masa PPh Pasal 24.

- Menghitung besarnya PPh Pasal 24 terutang sesuai dengan ketentuan yang berlaku.

- Membayar PPh Pasal 24 terutang ke Kantor Pelayanan Pajak (KPP) tempat wajib pajak terdaftar.

Cara Melaporkan PPh Pasal 24

Cara melaporkan PPh Pasal 24 adalah sebagai berikut:

- Melaporkan SPT Masa PPh Pasal 24 ke KPP tempat wajib pajak terdaftar paling lambat tanggal 20 bulan berikutnya setelah berakhirnya masa pajak.

- Menyiapkan dokumen pendukung, seperti bukti pembayaran PPh Pasal 24 dan bukti penghasilan dari luar negeri.

Sanksi atas Keterlambatan Pembayaran PPh Pasal 24

Ketentuan perpajakan di Indonesia mengatur adanya sanksi bagi wajib pajak yang terlambat membayar pajak, termasuk PPh Pasal 24. Sanksi ini diterapkan untuk mendorong kepatuhan wajib pajak dalam memenuhi kewajiban perpajakannya.

Besaran Sanksi

Berdasarkan Pasal 36A Undang-Undang Ketentuan Umum dan Tata Cara Perpajakan (UU KUP), sanksi atas keterlambatan pembayaran PPh Pasal 24 adalah:

- Denda sebesar 2% per bulan dari jumlah pajak yang terutang, dengan maksimal 48%

- Kenaikan sebesar 2% per bulan dari jumlah pajak yang terutang, dengan maksimal 24%

Contoh Kasus

Sebagai contoh, jika seorang wajib pajak terlambat membayar PPh Pasal 24 sebesar Rp 100.000.000 selama 3 bulan, maka sanksi yang dikenakan adalah:

- Denda: Rp 100.000.000 x 2% x 3 = Rp 6.000.000

- Kenaikan: Rp 100.000.000 x 2% x 3 = Rp 6.000.000

- Total sanksi: Rp 6.000.000 + Rp 6.000.000 = Rp 12.000.000

Simpulan Akhir

Dengan memahami dan menerapkan ketentuan PPh Pasal 24 dengan benar, wajib pajak dapat memenuhi kewajiban perpajakannya secara tepat waktu dan akurat. Pemahaman ini juga dapat membantu wajib pajak dalam mengoptimalkan perencanaan pajak dan menghindari potensi permasalahan hukum yang terkait dengan keterlambatan pembayaran pajak.

Jawaban yang Berguna

Apa saja jenis penghasilan yang dikenakan PPh Pasal 24?

Jenis penghasilan yang dikenakan PPh Pasal 24 meliputi dividen, bunga, royalti, hadiah, dan penghasilan lainnya yang bersumber dari luar negeri.

Bagaimana cara menghitung PPh Pasal 24?

PPh Pasal 24 dihitung dengan mengalikan penghasilan kena pajak dengan tarif pajak yang berlaku, yaitu 20% untuk dividen, bunga, dan royalti, serta 15% untuk hadiah dan penghasilan lainnya.

Bagaimana cara melaporkan PPh Pasal 24?

PPh Pasal 24 dilaporkan melalui Surat Pemberitahuan (SPT) Masa PPh Pasal 24 yang harus disampaikan paling lambat tanggal 20 bulan berikutnya setelah akhir masa pajak.