Pajak Penghasilan (PPh) Pasal 25 merupakan salah satu jenis pajak yang dikenakan atas penghasilan tertentu yang diterima oleh wajib pajak. Memahami seluk-beluk PPh Pasal 25, termasuk cara penghitungan dan pelaporannya, sangat penting bagi wajib pajak untuk memenuhi kewajiban perpajakannya.

Artikel ini menyajikan pembahasan komprehensif tentang PPh Pasal 25, mencakup pengertian, tarif, cara hitung, pembayaran, pelaporan, sanksi, serta contoh soal beserta pembahasannya. Pemahaman mendalam tentang topik ini akan membantu wajib pajak menjalankan kewajiban perpajakannya dengan benar dan menghindari potensi masalah hukum.

Pengertian Pajak Penghasilan Pasal 25

Pajak Penghasilan (PPh) Pasal 25 adalah pajak yang dikenakan atas penghasilan tertentu yang diterima atau diperoleh Wajib Pajak dalam negeri dan bentuk usaha tetap (BUT) yang berasal dari luar negeri.

Ruang Lingkup PPh Pasal 25

- Dividen

- Bunga

- Royalty

- Hadiah dan penghargaan

- Premi asuransi yang dibayarkan pihak ketiga

- Jasa teknik, manajemen, konstruksi, dan konsultasi

Jenis Penghasilan yang Dikenakan PPh Pasal 25

Penghasilan yang dikenakan PPh Pasal 25 meliputi:

- Dividen yang dibagikan oleh perseroan terbatas (PT) atau koperasi

- Bunga dari simpanan di bank, obligasi, atau surat utang lainnya

- Royalty dari penggunaan hak cipta, paten, atau merek dagang

- Hadiah dan penghargaan yang diterima oleh pegawai atau karyawan

- Premi asuransi yang dibayarkan oleh pihak ketiga untuk mengganti kerugian yang diderita oleh Wajib Pajak

- Jasa teknik, manajemen, konstruksi, dan konsultasi yang dilakukan oleh Wajib Pajak atau BUT dari luar negeri

Tarif dan Cara Hitung PPh Pasal 25

PPh Pasal 25 merupakan pajak yang dikenakan atas penghasilan yang diterima oleh wajib pajak orang pribadi atau badan dalam negeri yang bersumber dari Indonesia.

Tarif dan cara menghitung PPh Pasal 25 berbeda-beda tergantung jenis penghasilannya. Berikut ini penjelasan lengkapnya:

Tarif PPh Pasal 25

| Jenis Penghasilan | Tarif |

|---|---|

| Penghasilan dari usaha | 5% |

| Penghasilan dari pekerjaan bebas | 5% |

| Penghasilan dari investasi | 15% |

| Penghasilan lain-lain | 15% |

Cara Menghitung PPh Pasal 25

Cara menghitung PPh Pasal 25 adalah sebagai berikut:

- Hitung Penghasilan Kena Pajak (PKP) dengan mengurangi penghasilan bruto dengan biaya-biaya yang diperbolehkan.

- Kalikan PKP dengan tarif PPh Pasal 25 sesuai dengan jenis penghasilannya.

- Hasil perhitungan tersebut adalah PPh Pasal 25 yang terutang.

Contoh Kasus

Seorang wajib pajak orang pribadi memperoleh penghasilan dari usaha sebesar Rp100.000.000 dalam setahun. Biaya-biaya yang diperbolehkan adalah sebesar Rp20.000.000.

PKP = Rp100.000.000 – Rp20.000.000 = Rp80.000.000

PPh Pasal 25 = Rp80.000.000 x 5% = Rp4.000.000

Jadi, PPh Pasal 25 yang terutang oleh wajib pajak tersebut adalah sebesar Rp4.000.000.

Cara Pembayaran dan Pelaporan PPh Pasal 25

Pembayaran dan pelaporan PPh Pasal 25 merupakan kewajiban wajib pajak yang memiliki penghasilan berupa hadiah atau penghargaan. Proses ini memiliki mekanisme dan ketentuan khusus yang perlu dipahami.

Mekanisme Pembayaran PPh Pasal 25

- PPh Pasal 25 dipotong langsung oleh pemberi hadiah atau penghargaan pada saat pembayaran.

- Tarif pemotongan PPh Pasal 25 sebesar 15%.

- Wajib pajak dapat memilih untuk tidak dipotong PPh Pasal 25 dengan mengajukan permohonan kepada pemberi hadiah atau penghargaan.

Proses Pelaporan PPh Pasal 25

Pelaporan PPh Pasal 25 dilakukan dengan menggunakan Formulir SPT Tahunan PPh Orang Pribadi (Formulir 1770 S).

- Pada Formulir 1770 S, penghasilan dari hadiah atau penghargaan dilaporkan pada Lampiran III bagian A1.

- PPh Pasal 25 yang telah dipotong dilaporkan pada Lampiran III bagian A2.

- Pelaporan PPh Pasal 25 juga dapat dilakukan secara elektronik melalui e-Filing.

Sanksi dan Konsekuensi Ketidakpatuhan

Ketidakpatuhan terhadap kewajiban PPh Pasal 25 dapat mengakibatkan sanksi dan konsekuensi yang signifikan. Undang-undang perpajakan memberikan berbagai sanksi administratif, pidana, dan denda bagi wajib pajak yang melanggar ketentuan.

Salah satu sanksi administratif yang umum adalah denda administratif. Denda ini dapat dikenakan atas keterlambatan pelaporan, keterlambatan pembayaran pajak, atau ketidakpatuhan terhadap kewajiban perpajakan lainnya.

Sanksi Pidana

- Pelanggaran yang disengaja dapat mengakibatkan sanksi pidana, seperti hukuman penjara dan denda.

- Contoh kasus: Seorang wajib pajak yang sengaja tidak melaporkan penghasilan yang diperoleh dari usaha sampingan dapat dipidana penjara maksimal 6 tahun dan denda maksimal 4 kali jumlah pajak yang terutang.

Konsekuensi Lainnya

- Pencabutan izin usaha atau profesi

- Pemblokiran rekening bank

- Penagihan pajak secara paksa

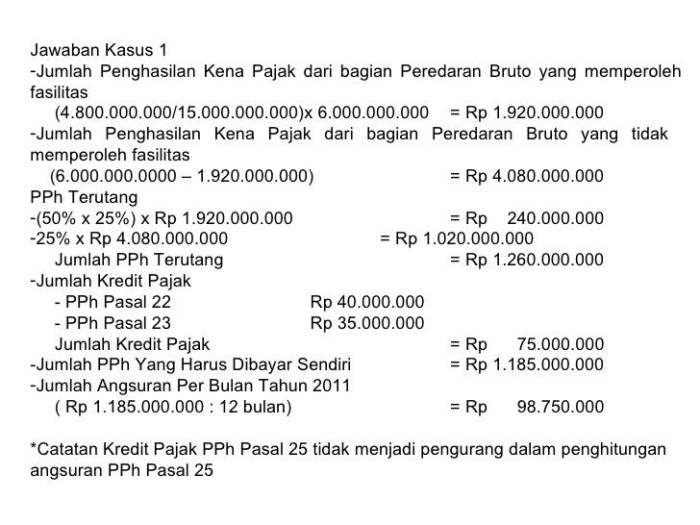

Contoh Soal dan Pembahasan PPh Pasal 25

Untuk memahami penerapan PPh Pasal 25, berikut contoh soal beserta pembahasannya:

Soal

Sebuah perusahaan jasa memiliki penghasilan bruto Rp1.000.000.

000. Perusahaan tersebut memiliki biaya-biaya sebagai berikut

- Biaya gaji Rp200.000.000

- Biaya sewa Rp100.000.000

- Biaya listrik Rp50.000.000

- Biaya telepon Rp20.000.000

Hitung PPh Pasal 25 yang harus dibayar perusahaan tersebut!

Pembahasan

- 1.

- *Hitung Penghasilan Kena Pajak (PKP)

PKP = Penghasilan Bruto

Biaya yang Dikurangi

PKP = Rp1.000.000.000

(Rp200.000.000 + Rp100.000.000 + Rp50.000.000 + Rp20.000.000)

PKP = Rp1.000.000.000

Rp370.000.000

PKP = Rp630.000.000

- 2.

- *Hitung PPh Pasal 25

PPh Pasal 25 = PKP x Tarif PPh Pasal 25PPh Pasal 25 = Rp630.000.000 x 0,5%PPh Pasal 25 = Rp3.150.000

6. Tips dan Trik Menghitung PPh Pasal 25

Menghitung PPh Pasal 25 dapat menjadi tugas yang rumit, tetapi ada beberapa tips dan trik yang dapat menyederhanakan proses ini. Dengan mengikuti teknik ini, individu dan bisnis dapat meningkatkan akurasi perhitungan mereka dan menghemat waktu.

Gunakan Kalkulator PPh Pasal 25

Banyak kalkulator PPh Pasal 25 tersedia online dan melalui perangkat lunak akuntansi. Alat-alat ini dirancang untuk mengotomatiskan perhitungan dan meminimalkan kesalahan. Dengan memasukkan informasi yang diperlukan, seperti penghasilan kena pajak dan tarif pajak yang berlaku, kalkulator ini akan menghitung PPh Pasal 25 dengan cepat dan akurat.

Manfaatkan Pemotongan Pajak

Undang-Undang Pajak Penghasilan memberikan berbagai pemotongan pajak yang dapat mengurangi penghasilan kena pajak untuk PPh Pasal 25. Pemotongan ini termasuk biaya usaha, penyusutan, dan sumbangan. Dengan memanfaatkan pemotongan ini, individu dan bisnis dapat secara signifikan mengurangi kewajiban pajak mereka.

Catat Transaksi dengan Benar

Pencatatan transaksi yang akurat sangat penting untuk perhitungan PPh Pasal 25 yang akurat. Catatan harus mencakup semua pendapatan, pengeluaran, dan transaksi lainnya yang relevan. Catatan yang lengkap dan terorganisir akan mempermudah pengumpulan informasi yang diperlukan untuk menghitung PPh Pasal 25.

Pahami Tarif Pajak yang Berlaku

Tarif pajak PPh Pasal 25 bervariasi tergantung pada jenis wajib pajak dan penghasilan kena pajak. Penting untuk memahami tarif pajak yang berlaku untuk memastikan bahwa perhitungan dilakukan dengan benar. Tarif pajak dapat ditemukan di situs web Direktorat Jenderal Pajak atau melalui sumber daya akuntansi lainnya.

Gunakan Teknologi untuk Otomatisasi

Perangkat lunak akuntansi dapat mengotomatiskan banyak tugas yang terlibat dalam menghitung PPh Pasal 25. Perangkat lunak ini dapat melacak transaksi, menghitung pemotongan pajak, dan menghasilkan laporan pajak. Dengan mengotomatiskan proses ini, individu dan bisnis dapat menghemat waktu dan meningkatkan efisiensi.

Dapatkan Bantuan Profesional

Jika individu atau bisnis mengalami kesulitan dalam menghitung PPh Pasal 25, disarankan untuk mencari bantuan profesional. Akuntan atau konsultan pajak dapat memberikan bimbingan dan memastikan bahwa perhitungan dilakukan dengan benar sesuai dengan peraturan pajak yang berlaku.

Pemutakhiran dan Regulasi Terbaru PPh Pasal 25

Peraturan Pajak Penghasilan (PPh) Pasal 25 mengalami pembaruan dan perubahan yang berdampak pada wajib pajak. Pembaruan ini perlu dipahami untuk memastikan kepatuhan perpajakan dan menghindari potensi sanksi.

Perubahan dalam Ketentuan Pengenaan Pajak

- Penambahan objek pajak baru, yaitu penghasilan dari transaksi derivatif.

- Pengurangan tarif pajak untuk dividen dari 20% menjadi 15% bagi wajib pajak badan.

- Pemberlakuan tarif pajak final untuk penghasilan dari bunga obligasi dan sukuk sebesar 10%.

Perubahan dalam Ketentuan Pemotongan dan Penyetoran Pajak

- Peningkatan persentase pemotongan PPh Pasal 25 untuk dividen dari 15% menjadi 20% bagi wajib pajak orang pribadi.

- Kewajiban penyetoran PPh Pasal 25 untuk penghasilan dari transaksi derivatif yang dilakukan melalui Bursa Berjangka Jakarta.

- Perubahan tata cara penyetoran PPh Pasal 25 melalui sistem e-Billing.

Dampak Perubahan pada Wajib Pajak

Perubahan peraturan PPh Pasal 25 berdampak pada wajib pajak, antara lain:

- Meningkatnya beban pajak bagi wajib pajak orang pribadi yang menerima dividen.

- Berkurangnya beban pajak bagi wajib pajak badan yang menerima dividen.

- Kewajiban baru bagi wajib pajak yang melakukan transaksi derivatif untuk menyetorkan PPh Pasal 25.

- Kemudahan dalam penyetoran PPh Pasal 25 melalui sistem e-Billing.

Ringkasan Akhir

Secara keseluruhan, PPh Pasal 25 merupakan aspek penting dalam sistem perpajakan Indonesia. Memahami dan memenuhi kewajiban terkait PPh Pasal 25 tidak hanya akan memastikan kepatuhan terhadap peraturan perundang-undangan, tetapi juga berkontribusi pada pembangunan bangsa melalui penerimaan negara yang optimal.

Jawaban yang Berguna

Apa saja jenis penghasilan yang dikenakan PPh Pasal 25?

Penghasilan yang dikenakan PPh Pasal 25 antara lain penghasilan dari usaha, pekerjaan, jasa, dan hadiah.

Bagaimana cara menghitung PPh Pasal 25?

Cara menghitung PPh Pasal 25 berbeda-beda tergantung jenis penghasilannya. Namun, secara umum, PPh Pasal 25 dihitung dengan mengalikan tarif pajak yang berlaku dengan penghasilan neto.

Apa saja sanksi yang dapat dikenakan jika tidak memenuhi kewajiban PPh Pasal 25?

Sanksi yang dapat dikenakan antara lain denda, bunga, dan bahkan pidana.