Contoh soal siklus akuntansi perusahaan jasa memberikan pemahaman mendalam tentang proses akuntansi yang unik bagi perusahaan yang memberikan layanan daripada menjual barang fisik. Siklus akuntansi yang komprehensif ini membantu bisnis melacak transaksi keuangan, menghasilkan laporan keuangan yang akurat, dan membuat keputusan bisnis yang tepat.

Siklus akuntansi perusahaan jasa terdiri dari langkah-langkah sistematis yang berulang secara teratur, memberikan wawasan berharga tentang kesehatan keuangan perusahaan.

Pengertian Siklus Akuntansi Perusahaan Jasa

Siklus akuntansi perusahaan jasa merupakan rangkaian aktivitas akuntansi yang dimulai dari pencatatan transaksi hingga penyajian laporan keuangan. Siklus ini berbeda dengan siklus akuntansi perusahaan dagang karena perusahaan jasa tidak melakukan kegiatan pembelian dan penjualan barang.

Proses Siklus Akuntansi Perusahaan Jasa, Contoh soal siklus akuntansi perusahaan jasa

Proses siklus akuntansi perusahaan jasa meliputi:

- Pencatatan transaksi dalam jurnal

- Pembuatan neraca saldo

- Penyesuaian

- Pembuatan neraca saldo setelah penyesuaian

- Penyusunan laporan keuangan

- Penutupan akun

Langkah-Langkah dalam Siklus Akuntansi Perusahaan Jasa

Siklus akuntansi perusahaan jasa mengacu pada rangkaian tahapan sistematis yang digunakan untuk mencatat, mengklasifikasikan, meringkas, dan melaporkan transaksi keuangan selama periode akuntansi.

Langkah-langkah utama dalam siklus akuntansi perusahaan jasa meliputi:

Transaksi Identifikasi dan Analisis

Proses mengidentifikasi dan menganalisis transaksi keuangan yang dilakukan oleh perusahaan jasa, termasuk menentukan sifat dan dampak transaksi pada posisi keuangan perusahaan.

Pencatatan Transaksi

Pencatatan transaksi yang diidentifikasi dalam jurnal akuntansi yang sesuai, seperti jurnal umum atau jurnal khusus. Proses ini menciptakan catatan kronologis dari semua transaksi yang terjadi.

Posting ke Buku Besar

Pemindahan informasi dari jurnal akuntansi ke akun yang relevan dalam buku besar. Proses ini memungkinkan pelacakan aktivitas di setiap akun dan membantu dalam penyusunan laporan keuangan.

Penyusunan Neraca Saldo

Penyusunan daftar semua akun buku besar beserta saldo akhir masing-masing pada tanggal tertentu. Neraca saldo digunakan untuk memverifikasi kesetaraan debit dan kredit dalam sistem akuntansi.

Penyusunan Jurnal Penyesuaian

Pencatatan transaksi yang belum dicatat pada akhir periode akuntansi, seperti beban yang masih harus dibayar atau pendapatan yang masih harus diterima. Penyesuaian ini memastikan bahwa laporan keuangan mencerminkan posisi keuangan yang sebenarnya.

Dalam mempelajari siklus akuntansi perusahaan jasa, siswa sering diberikan contoh soal untuk mengasah pemahaman mereka. Soal-soal ini mencakup berbagai aspek, mulai dari pencatatan transaksi hingga penyusunan laporan keuangan. Selain memahami materi akuntansi, siswa juga perlu memperhatikan berilah tanda jeda pada bait puisi tersebut agar dapat mengidentifikasi informasi penting dan menjawab soal dengan tepat.

Dengan menguasai kedua aspek ini, siswa dapat menyelesaikan contoh soal siklus akuntansi perusahaan jasa dengan baik dan memahami konsep akuntansi secara mendalam.

Posting Jurnal Penyesuaian

Pemindahan informasi dari jurnal penyesuaian ke akun yang relevan dalam buku besar. Proses ini memperbarui saldo akun untuk mencerminkan penyesuaian yang dibuat.

Contoh soal siklus akuntansi perusahaan jasa melibatkan pencatatan transaksi keuangan secara sistematis. Dalam pertanian, kesuburan tanah secara kimia ditinjau dari kandungan unsur hara seperti nitrogen, fosfor, dan kalium. Analisis ini penting untuk menentukan kebutuhan pupuk yang optimal, yang pada akhirnya mempengaruhi profitabilitas perusahaan jasa pertanian.

Contoh soal siklus akuntansi perusahaan jasa dapat membantu mahasiswa memahami bagaimana transaksi ini dicatat dan bagaimana informasi keuangan disajikan.

Penyusunan Neraca Saldo Setelah Penyesuaian

Penyusunan daftar semua akun buku besar beserta saldo akhir masing-masing setelah penyesuaian. Neraca saldo ini digunakan untuk memverifikasi kesetaraan debit dan kredit setelah transaksi penyesuaian dicatat.

Penyusunan Laporan Keuangan

Penyusunan laporan keuangan, seperti laporan laba rugi, neraca, dan laporan arus kas, berdasarkan informasi yang terdapat dalam buku besar. Laporan keuangan memberikan ringkasan kinerja keuangan dan posisi keuangan perusahaan.

Penutupan Entri Akuntansi

Pencatatan entri akuntansi untuk menutup akun pendapatan dan beban pada akhir periode akuntansi. Proses ini mengosongkan akun sementara dan mempersiapkan buku besar untuk periode akuntansi berikutnya.

Penyusunan Neraca Saldo Setelah Penutupan

Penyusunan daftar semua akun buku besar beserta saldo akhir masing-masing setelah entri penutupan dicatat. Neraca saldo ini digunakan untuk memverifikasi bahwa semua akun ditutup dengan benar.

Contoh Transaksi dalam Siklus Akuntansi Perusahaan Jasa

Siklus akuntansi perusahaan jasa melibatkan pencatatan transaksi keuangan yang terkait dengan penyediaan layanan. Transaksi ini memengaruhi akun-akun dalam laporan keuangan, termasuk pendapatan, beban, aset, dan kewajiban.

Beberapa contoh transaksi umum dalam siklus akuntansi perusahaan jasa meliputi:

Transaksi Pendapatan

- Menyediakan layanan kepada pelanggan

- Menerima pembayaran tunai atau piutang untuk layanan yang diberikan

Transaksi Beban

- Membayar gaji karyawan

- Membayar sewa kantor

- Membeli persediaan

Transaksi Aset

- Membeli peralatan kantor

- Menyusutkan peralatan kantor

- Menerima pembayaran piutang

Transaksi Kewajiban

- Meminjam uang dari bank

- Membayar bunga pinjaman

- Membayar pajak penghasilan

Pencatatan transaksi ini secara akurat dan tepat waktu sangat penting untuk menghasilkan laporan keuangan yang dapat diandalkan. Laporan keuangan ini digunakan oleh berbagai pemangku kepentingan, termasuk manajemen, investor, dan kreditor, untuk membuat keputusan yang tepat.

4. Pencatatan Transaksi dalam Jurnal: Contoh Soal Siklus Akuntansi Perusahaan Jasa

Pencatatan transaksi dalam jurnal sangat penting dalam siklus akuntansi perusahaan jasa karena menyediakan catatan kronologis dan terperinci dari semua transaksi keuangan.

Terdapat dua jenis jurnal utama yang digunakan dalam siklus akuntansi perusahaan jasa:

Jurnal Umum

- Digunakan untuk mencatat semua transaksi keuangan secara kronologis.

- Setiap transaksi dicatat pada baris terpisah, menunjukkan tanggal, uraian transaksi, referensi dokumen pendukung, dan jumlah yang didebit dan dikredit.

Jurnal Khusus

- Digunakan untuk mencatat jenis transaksi tertentu, seperti penjualan, pembelian, penerimaan kas, dan pengeluaran kas.

- Menghemat waktu dan mengurangi risiko kesalahan dengan mengotomatiskan pencatatan transaksi yang berulang.

- Contoh jurnal khusus antara lain:

- Jurnal Penjualan

- Jurnal Pembelian

- Jurnal Penerimaan Kas

- Jurnal Pengeluaran Kas

Posting dari Jurnal ke Buku Besar

Proses posting dari jurnal ke buku besar merupakan langkah penting dalam siklus akuntansi untuk memindahkan transaksi dari jurnal ke akun yang sesuai dalam buku besar. Tujuannya adalah untuk merangkum dan mengklasifikasikan transaksi secara sistematis agar dapat menghasilkan laporan keuangan yang akurat.

Langkah-langkah Posting

- Bandingkan jumlah total debet dan kredit dalam jurnal untuk memastikan bahwa keduanya sama.

- Untuk setiap transaksi, posting jumlah debet ke sisi debet akun terkait di buku besar.

- Untuk setiap transaksi, posting jumlah kredit ke sisi kredit akun terkait di buku besar.

- Tandai setiap transaksi di jurnal sebagai “diposting” untuk menghindari posting ganda.

Tujuan Posting

Posting ke buku besar memiliki beberapa tujuan penting:

- Mengumpulkan Transaksi Serupa:Mengumpulkan transaksi dengan sifat yang sama ke dalam akun yang sesuai di buku besar, sehingga memudahkan pelacakan dan analisis.

- Menciptakan Jejak Audit:Menyediakan catatan permanen tentang transaksi, sehingga memungkinkan rekonsiliasi dan verifikasi jika diperlukan.

- Mempersiapkan Laporan Keuangan:Menyediakan data dasar untuk penyusunan laporan laba rugi, neraca, dan laporan arus kas.

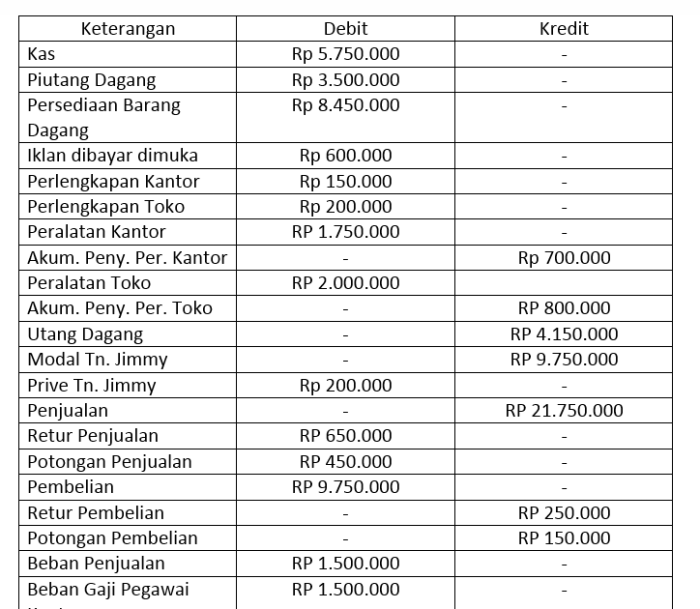

Penyusunan Neraca Saldo

Penyusunan neraca saldo merupakan tahap penting dalam siklus akuntansi perusahaan jasa. Neraca saldo berfungsi sebagai ringkasan semua akun dalam buku besar dan digunakan untuk memverifikasi keakuratan pencatatan transaksi.

Tujuan Pembuatan Neraca Saldo

- Memastikan bahwa total debit sama dengan total kredit dalam buku besar.

- Menemukan kesalahan pencatatan atau penghilangan entri.

- Memberikan dasar untuk pembuatan laporan keuangan, seperti laporan laba rugi dan neraca.

Format Neraca Saldo

Neraca saldo biasanya disusun dalam bentuk tabel dengan kolom untuk akun, debit, dan kredit. Format umumnya sebagai berikut:

| Akun | Debit | Kredit |

|---|---|---|

| Kas | 10.000 | 0 |

| Piutang Usaha | 20.000 | 0 |

| Persediaan | 30.000 | 0 |

| Total | 60.000 | 60.000 |

Penyusunan Laporan Keuangan

Siklus akuntansi perusahaan jasa menghasilkan laporan keuangan yang menyajikan informasi keuangan penting bagi pengguna internal dan eksternal.

Laporan Keuangan yang Dihasilkan

- Laporan Laba Rugi: Menunjukkan kinerja keuangan perusahaan selama periode tertentu, termasuk pendapatan, beban, dan laba bersih.

- Laporan Posisi Keuangan: Menyajikan posisi keuangan perusahaan pada suatu titik waktu, termasuk aset, liabilitas, dan ekuitas.

- Laporan Arus Kas: Menunjukkan perubahan arus kas perusahaan selama periode tertentu, diklasifikasikan menjadi aktivitas operasi, investasi, dan pendanaan.

Tujuan Laporan Keuangan

Laporan keuangan yang dihasilkan dari siklus akuntansi perusahaan jasa memiliki tujuan berikut:

- Menyediakan Informasi Kinerja Keuangan: Laporan laba rugi menyajikan informasi tentang kinerja keuangan perusahaan, memungkinkan pengguna untuk mengevaluasi profitabilitas dan tren pendapatan.

- Menyajikan Posisi Keuangan: Laporan posisi keuangan memberikan gambaran tentang posisi keuangan perusahaan pada suatu titik waktu, membantu pengguna memahami aset, liabilitas, dan ekuitas perusahaan.

- Menunjukkan Arus Kas: Laporan arus kas menunjukkan bagaimana perusahaan mengelola arus kasnya, memungkinkan pengguna untuk menilai likuiditas dan stabilitas keuangan perusahaan.

Penutup Siklus Akuntansi

Penutupan siklus akuntansi adalah proses sistematis yang dilakukan pada akhir periode akuntansi untuk mempersiapkan laporan keuangan dan memulai siklus akuntansi baru.

Dalam contoh soal siklus akuntansi perusahaan jasa, pemahaman tentang proses akuntansi sangat penting. Namun, dalam dunia profesional, penyusunan surat lamaran pekerjaan yang baik juga tidak kalah penting. Salah satu aspek penting dalam surat lamaran adalah salam penutup. Seperti halnya dalam contoh soal siklus akuntansi, diperlukan pemahaman tentang prinsip akuntansi, dalam surat lamaran pun diperlukan pemahaman tentang contoh salam penutup surat lamaran pekerjaan yang tepat untuk menyampaikan kesan profesional dan meyakinkan.

Kembali pada contoh soal siklus akuntansi perusahaan jasa, kemampuan menganalisis transaksi dan menyusun laporan keuangan merupakan keterampilan penting yang perlu dikuasai.

Penutupan siklus akuntansi melibatkan beberapa langkah utama:

Penyesuaian

- Mencatat transaksi yang belum dicatat.

- Menyesuaikan akun untuk peristiwa yang belum dicatat.

Penyusunan Laporan Keuangan

- Membuat laporan laba rugi.

- Membuat neraca.

- Membuat laporan arus kas.

Penutupan Rekening Sementara

- Menutup rekening pendapatan dan beban.

- Mentransfer saldo rekening sementara ke rekening modal.

Dampak Penutupan Siklus Akuntansi

Penutupan siklus akuntansi berdampak pada saldo akun:

- Rekening pendapatan dan beban memiliki saldo nol setelah ditutup.

- Saldo rekening modal mencerminkan laba atau rugi untuk periode tersebut.

- Rekening neraca mencerminkan posisi keuangan perusahaan pada akhir periode.

Ulasan Penutup

Dengan memahami contoh soal siklus akuntansi perusahaan jasa, individu dapat memperoleh pengetahuan praktis tentang proses akuntansi yang esensial untuk perusahaan jasa. Contoh soal ini memberikan dasar yang kuat untuk mengelola transaksi keuangan secara efektif, memastikan integritas data akuntansi, dan memberikan informasi keuangan yang dapat diandalkan bagi pemangku kepentingan.

Sudut Pertanyaan Umum (FAQ)

Apa perbedaan utama antara siklus akuntansi perusahaan jasa dan perusahaan dagang?

Perusahaan jasa tidak memiliki persediaan barang dagangan, sedangkan perusahaan dagang memiliki persediaan yang dibeli untuk dijual kembali.

Mengapa pencatatan transaksi dalam jurnal sangat penting?

Pencatatan dalam jurnal memberikan catatan kronologis transaksi, memastikan akurasi dan kelengkapan catatan akuntansi.