Transaksi pembelian merupakan aspek penting dalam akuntansi yang mencatat perolehan barang atau jasa dari pihak eksternal. Pencatatan transaksi pembelian yang akurat sangat penting untuk memastikan integritas laporan keuangan dan pengambilan keputusan bisnis yang tepat.

Artikel ini akan menyajikan panduan komprehensif tentang contoh transaksi jurnal pembelian, meliputi pengertian, pencatatan, dokumen pendukung, pembuatan, pengaruh pada laporan keuangan, pemeriksaan, dan contoh kasus nyata.

Pengertian Transaksi Pembelian

Dalam akuntansi, transaksi pembelian merujuk pada transaksi akuisisi barang atau jasa dari pihak lain dengan imbalan sejumlah uang atau aset lainnya.

Contoh sederhana transaksi pembelian adalah ketika sebuah perusahaan membeli persediaan dari pemasok dan membayarnya secara tunai.

Jenis Transaksi Pembelian

- Pembelian Tunai: Barang atau jasa dibayar tunai pada saat transaksi.

- Pembelian Kredit: Barang atau jasa dibeli dengan perjanjian pembayaran di kemudian hari.

- Pembelian Konsinyasi: Barang dititipkan oleh pemasok kepada pembeli, dan pembeli hanya membayar jika barang tersebut terjual.

Pencatatan Jurnal Pembelian

Jurnal pembelian adalah catatan transaksi pembelian barang dagang secara kredit. Pencatatan jurnal pembelian dilakukan secara kronologis dan sistematis untuk mencatat setiap transaksi pembelian barang dagang.

Langkah-langkah Pencatatan Jurnal Pembelian

- Catat tanggal transaksi pembelian.

- Tulis nomor bukti transaksi pembelian.

- Tulis nama pemasok atau kreditur.

- Tulis keterangan singkat tentang transaksi pembelian.

- Catat harga beli barang dagang.

- Catat jumlah barang dagang yang dibeli.

- Hitung jumlah total pembelian.

- Debit akun pembelian sebesar jumlah total pembelian.

- Kredit akun utang dagang sebesar jumlah total pembelian.

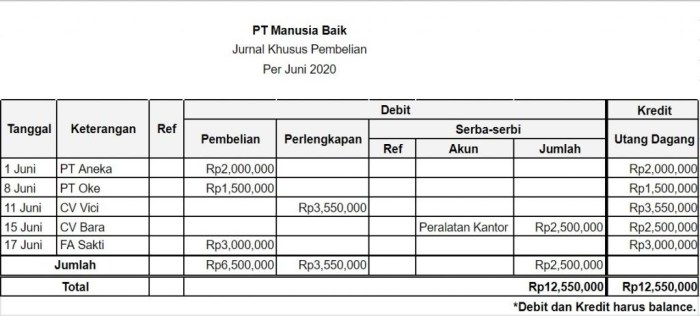

Contoh Tabel Jurnal Pembelian

| Tanggal | No. Bukti | Keterangan | Ref | Debet | Kredit |

|---|---|---|---|---|---|

| 2023-01-01 | 001 | Pembelian barang dagang dari PT ABC | Faktur 001 | Rp10.000.000 | – |

| 2023-01-05 | 002 | Pembelian barang dagang dari PT XYZ | Faktur 002 | Rp5.000.000 | – |

| Total | Rp15.000.000 | – | |||

Dokumen Pendukung

Transaksi pembelian membutuhkan dokumen pendukung untuk memverifikasi terjadinya transaksi dan mendukung pencatatan jurnal.

Faktur Pembelian

Faktur pembelian adalah dokumen penting yang dikeluarkan oleh penjual kepada pembeli, yang menunjukkan detail pembelian, seperti:

- Nama dan alamat penjual dan pembeli

- Tanggal transaksi

- Nomor faktur

- Deskripsi barang atau jasa yang dibeli

- Kuantitas dan harga satuan

- Jumlah total pembelian

- Syarat pembayaran

Faktur pembelian berfungsi sebagai:

- Bukti terjadinya transaksi pembelian

- Dasar untuk mencatat transaksi pembelian dalam jurnal

- Referensi untuk verifikasi pembayaran dan rekonsiliasi akun

Cara Membuat Jurnal Pembelian

Jurnal pembelian adalah catatan akuntansi yang digunakan untuk mencatat transaksi pembelian barang atau jasa secara kredit. Pembuatan jurnal pembelian dilakukan secara berkala, biasanya setiap akhir periode akuntansi. Berikut adalah panduan langkah demi langkah untuk membuat jurnal pembelian:

Langkah 1: Identifikasi Transaksi Pembelian

Langkah pertama adalah mengidentifikasi semua transaksi pembelian yang dilakukan selama periode akuntansi. Transaksi ini dapat diperoleh dari faktur pembelian, pesanan pembelian, atau dokumen pendukung lainnya.

Langkah 2: Catat Transaksi dalam Jurnal Pembelian

Setiap transaksi pembelian dicatat dalam jurnal pembelian dengan mencantumkan informasi berikut:* Tanggal transaksi

- Nomor faktur pembelian

- Nama pemasok

- Uraian barang atau jasa yang dibeli

- Kuantitas yang dibeli

- Harga satuan

- Jumlah total

- Nomor akun beban atau aset yang didebit

- Nomor akun utang usaha yang dikredit

Langkah 3: Hitung Jumlah Total

Setelah semua transaksi pembelian dicatat, jumlah total kolom debit dan kredit harus dihitung. Jumlah total debit harus sama dengan jumlah total kredit.

Langkah 4: Posting ke Rekening Buku Besar

Setelah jurnal pembelian selesai, transaksi individual diposting ke rekening buku besar yang sesuai. Akun yang didebit adalah akun beban atau aset, sedangkan akun yang dikredit adalah akun utang usaha.

Langkah 5: Tinjau dan Rekonsiliasi

Langkah terakhir adalah meninjau jurnal pembelian untuk memastikan bahwa semua transaksi telah dicatat dengan benar dan diposting ke rekening buku besar yang tepat. Jurnal pembelian juga dapat direkonsiliasi dengan laporan bank untuk memverifikasi keakuratan pencatatan.

Contoh Kasus

Berikut adalah contoh kasus pembuatan jurnal pembelian:Pada tanggal 10 Maret 2023, PT ABC membeli barang dari PT XYZ dengan faktur pembelian nomor Barang yang dibeli adalah 100 unit dengan harga satuan Rp10.

000. Transaksi ini dicatat dalam jurnal pembelian sebagai berikut

| Tanggal | No. Faktur | Pemasok | Uraian | Kuantitas | Harga Satuan | Jumlah | Akun Debit | Akun Kredit ||—|—|—|—|—|—|—|—|—|| 10 Mar 2023 | 1001 | PT XYZ | Pembelian Barang | 100 | Rp10.000 | Rp1.000.000

| Persediaan Barang | Utang Usaha |

Prosedur Pembelian

Prosedur pembelian adalah serangkaian langkah yang diambil oleh suatu perusahaan untuk memperoleh barang atau jasa dari pemasok.

Proses ini umumnya meliputi langkah-langkah berikut:

Identifikasi Kebutuhan

Proses pembelian dimulai dengan mengidentifikasi kebutuhan akan barang atau jasa tertentu.

Pengajuan Permintaan Pembelian

Setelah kebutuhan diidentifikasi, permintaan pembelian diajukan oleh departemen atau individu yang membutuhkan barang atau jasa tersebut.

Pemilihan Pemasok

Departemen pembelian mengevaluasi pemasok potensial dan memilih pemasok yang paling memenuhi kebutuhan perusahaan.

Pembuatan Pesanan Pembelian

Pesanan pembelian adalah dokumen hukum yang mengikat perusahaan untuk membeli barang atau jasa dari pemasok.

Penerimaan Barang atau Jasa

Ketika barang atau jasa diterima, perusahaan melakukan inspeksi dan memverifikasi bahwa barang atau jasa tersebut sesuai dengan pesanan pembelian.

Pencatatan Transaksi

Transaksi pembelian dicatat dalam jurnal pembelian dan buku besar perusahaan.

Pembayaran

Pembayaran dilakukan kepada pemasok sesuai dengan syarat pembayaran yang telah disepakati.

Pengaruh pada Laporan Keuangan

Transaksi pembelian memiliki pengaruh yang signifikan pada laporan keuangan perusahaan, yaitu laporan laba rugi dan neraca.

Pengaruh pada Laporan Laba Rugi

Transaksi pembelian dicatat sebagai biaya pada laporan laba rugi. Biaya ini dapat diklasifikasikan sebagai biaya pokok penjualan, biaya administrasi, atau biaya lainnya, tergantung pada sifat pembelian.

Pengaruh pada Neraca

Transaksi pembelian juga memengaruhi neraca. Persediaan yang dibeli dicatat sebagai aset pada sisi aset neraca. Sementara itu, utang usaha yang timbul dari pembelian dicatat sebagai kewajiban pada sisi kewajiban neraca.

Contoh Pencatatan Transaksi Pembelian pada Laporan Keuangan

Berikut adalah contoh pencatatan transaksi pembelian pada laporan keuangan:

- Laporan Laba Rugi: Biaya pembelian dicatat sebagai biaya pokok penjualan, misalnya Rp 100.000.000.

- Neraca: Persediaan yang dibeli dicatat sebagai aset, misalnya Rp 100.000.000. Utang usaha yang timbul dicatat sebagai kewajiban, misalnya Rp 100.000.000.

Pemeriksaan Jurnal Pembelian

Pemeriksaan jurnal pembelian adalah proses meninjau dan memverifikasi keakuratan serta kelengkapan transaksi yang dicatat dalam jurnal pembelian. Proses ini dilakukan untuk memastikan bahwa semua transaksi yang harus dicatat telah dicatat dengan benar, dan transaksi yang dicatat adalah sah dan diotorisasi.

Tujuan Pemeriksaan Jurnal Pembelian

Tujuan utama pemeriksaan jurnal pembelian meliputi:

- Memastikan keakuratan transaksi yang dicatat.

- Memverifikasi kelengkapan transaksi yang dicatat.

- Menemukan dan mengoreksi kesalahan pencatatan.

- Mencegah penipuan dan kesalahan.

- Memastikan kepatuhan terhadap prinsip akuntansi yang berlaku umum.

Manfaat Pemeriksaan Jurnal Pembelian

Pemeriksaan jurnal pembelian memberikan sejumlah manfaat, antara lain:

- Meningkatkan akurasi dan keandalan laporan keuangan.

- Meminimalkan risiko kesalahan dan penipuan.

- Meningkatkan efisiensi proses akuntansi.

- Meningkatkan kepercayaan pengguna laporan keuangan.

- Memastikan kepatuhan terhadap peraturan dan standar akuntansi.

Contoh Kasus

Transaksi pembelian adalah transaksi yang dilakukan oleh perusahaan untuk memperoleh barang atau jasa dari pihak lain. Transaksi ini dicatat dalam jurnal pembelian untuk mencatat perubahan pada akun-akun terkait.

Contoh Transaksi Pembelian

Berikut adalah contoh kasus nyata transaksi pembelian dan pencatatannya dalam jurnal pembelian:

Pada tanggal 10 Januari 2023, PT Maju Jaya membeli barang dagang senilai Rp10.000.000 dari PT Makmur Sentosa. Pembelian tersebut dilakukan secara kredit dengan syarat pembayaran 2/10, n/30.

Pencatatan transaksi pembelian dalam jurnal pembelian:

| Tanggal | Akun | Debit | Kredit |

|---|---|---|---|

| 10-01-2023 | Persediaan Barang Dagang | Rp10.000.000 | – |

| 10-01-2023 | Hutang Dagang | – | Rp10.000.000 |

Simpulan Akhir

Memahami dan menerapkan pencatatan jurnal pembelian dengan benar sangat penting untuk akuntansi yang andal dan efisien. Dengan mengikuti pedoman yang diuraikan dalam artikel ini, individu dan organisasi dapat memastikan akurasi dan kelengkapan transaksi pembelian mereka, sehingga menghasilkan laporan keuangan yang dapat diandalkan dan pengambilan keputusan bisnis yang tepat.

Tanya Jawab (Q&A)

Apa saja dokumen pendukung yang diperlukan untuk transaksi pembelian?

Dokumen pendukung yang umum meliputi faktur pembelian, nota pengiriman, dan tanda terima.

Bagaimana pengaruh transaksi pembelian pada laporan laba rugi?

Transaksi pembelian akan meningkatkan biaya pembelian pada laporan laba rugi.

Apa tujuan pemeriksaan jurnal pembelian?

Pemeriksaan jurnal pembelian bertujuan untuk memastikan akurasi, kelengkapan, dan keabsahan transaksi yang dicatat.