Perpajakan memegang peranan krusial dalam perekonomian suatu negara, termasuk Indonesia. Alur perpajakan yang jelas dan efektif sangat penting untuk memastikan kepatuhan wajib pajak dan optimalisasi penerimaan negara. Artikel ini mengulas secara komprehensif alur perpajakan di Indonesia, dari kewajiban wajib pajak hingga penerimaan negara, serta mengidentifikasi pihak-pihak yang terlibat dan peran mereka dalam proses perpajakan.

Sistem perpajakan Indonesia didasarkan pada prinsip keadilan, kesederhanaan, dan efisiensi. Pemerintah telah menetapkan berbagai jenis pajak, baik langsung maupun tidak langsung, untuk memenuhi kebutuhan pembiayaan negara dan mendistribusikan beban pajak secara adil di antara seluruh lapisan masyarakat.

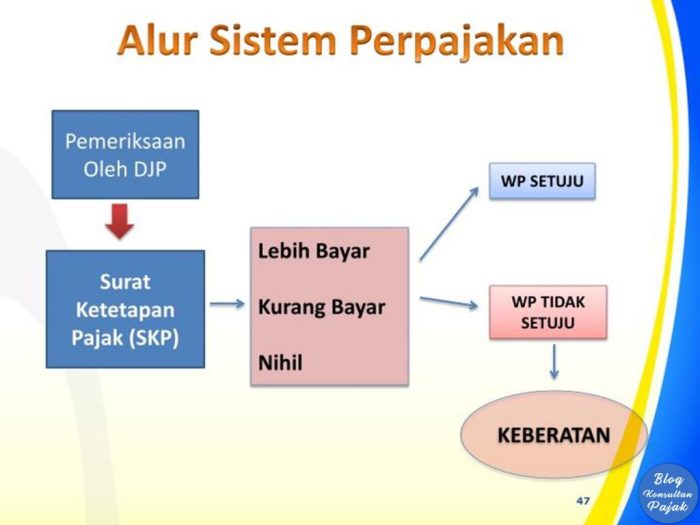

Alur Perpajakan di Indonesia

Perpajakan di Indonesia merupakan sistem yang mengatur tentang pengenaan pajak kepada wajib pajak, pemungutan pajak, dan penggunaan dana pajak untuk membiayai pengeluaran negara. Alur perpajakan di Indonesia melibatkan berbagai pihak dan tahapan yang saling terkait.

Alur perpajakan di Indonesia dimulai dari wajib pajak yang berkewajiban untuk menghitung, membayar, dan melaporkan pajaknya. Pajak yang terutang oleh wajib pajak selanjutnya disetorkan ke kas negara melalui mekanisme yang telah ditetapkan oleh pemerintah.

Dana pajak yang telah terkumpul kemudian digunakan untuk membiayai berbagai pengeluaran negara, seperti belanja pegawai, belanja barang dan jasa, serta belanja modal. Pengelolaan dana pajak dilakukan oleh pemerintah melalui mekanisme anggaran pendapatan dan belanja negara (APBN).

Pihak-pihak yang Terlibat dalam Proses Perpajakan

- Wajib Pajak: Individu atau badan yang memiliki kewajiban untuk membayar pajak.

- Direktorat Jenderal Pajak (DJP): Lembaga pemerintah yang bertugas mengelola dan melaksanakan perpajakan di Indonesia.

- Bank Persepsi: Bank yang ditunjuk oleh pemerintah untuk menerima pembayaran pajak.

- Kantor Pelayanan Pajak (KPP): Unit kerja DJP yang melayani wajib pajak dalam urusan perpajakan.

- Akuntan Publik: Profesi yang membantu wajib pajak dalam penyusunan laporan keuangan dan perhitungan pajak.

Tahapan Alur Perpajakan

- Penetapan Pajak: Pemerintah menetapkan jenis pajak, tarif pajak, dan ketentuan perpajakan lainnya melalui undang-undang.

- Pemungutan Pajak: Wajib pajak menghitung, membayar, dan melaporkan pajaknya sesuai dengan ketentuan yang berlaku.

- Penyetoran Pajak: Wajib pajak menyetor pajak yang terutang ke kas negara melalui bank persepsi.

- Penggunaan Dana Pajak: Pemerintah menggunakan dana pajak yang telah terkumpul untuk membiayai pengeluaran negara.

Contoh Alur Perpajakan untuk PPh Orang Pribadi

- Wajib pajak menghitung PPh Orang Pribadi berdasarkan penghasilan yang diperoleh.

- Wajib pajak melaporkan SPT Tahunan PPh Orang Pribadi ke KPP.

- Wajib pajak membayar PPh Orang Pribadi yang terutang melalui bank persepsi.

- Pemerintah menggunakan dana PPh Orang Pribadi yang telah terkumpul untuk membiayai pengeluaran negara.

Jenis-jenis Pajak di Indonesia

Sistem perpajakan di Indonesia memiliki berbagai jenis pajak yang dikenakan pada individu dan badan usaha. Pajak-pajak ini dibagi menjadi beberapa kategori berdasarkan objek pajak, tarif, dan cara penghitungannya.

Perbedaan utama antara pajak langsung dan tidak langsung terletak pada objek pajaknya. Pajak langsung dikenakan pada penghasilan atau kekayaan seseorang, sementara pajak tidak langsung dikenakan pada konsumsi barang dan jasa.

Pemerintah pusat dan daerah memiliki kewenangan yang berbeda dalam memungut pajak. Pemerintah pusat berwenang memungut pajak penghasilan, pajak pertambahan nilai (PPN), dan pajak bea masuk, sementara pemerintah daerah berwenang memungut pajak bumi dan bangunan (PBB) dan pajak kendaraan bermotor.

Pajak Langsung

- Pajak Penghasilan (PPh)

- Pajak Penghasilan Badan (PPh Badan)

- Pajak Penghasilan Orang Pribadi (PPh OP)

Pajak Tidak Langsung

- Pajak Pertambahan Nilai (PPN)

- Pajak Penjualan atas Barang Mewah (PPnBM)

- Pajak Bea Masuk

Pajak yang Menjadi Kewenangan Pemerintah Daerah

- Pajak Bumi dan Bangunan (PBB)

- Pajak Kendaraan Bermotor (PKB)

- Pajak Air Tanah

Cara Menghitung dan Membayar Pajak

Dalam sistem perpajakan Indonesia, setiap wajib pajak memiliki kewajiban untuk menghitung, menyetor, dan melaporkan pajak yang terutang. Berikut panduan langkah demi langkah untuk memenuhi kewajiban tersebut:

Menghitung Pajak

- Kumpulkan bukti transaksi dan dokumen pendukung yang relevan.

- Identifikasi jenis pajak yang terutang berdasarkan kegiatan ekonomi yang dilakukan.

- Tentukan dasar pengenaan pajak dan tarif pajak yang berlaku.

- Hitung jumlah pajak terutang sesuai dengan ketentuan peraturan perundang-undangan perpajakan.

Membayar Pajak

- Gunakan sarana pembayaran resmi yang disediakan oleh otoritas pajak, seperti bank, kantor pos, atau layanan online.

- Masukkan kode billing atau nomor referensi yang tertera pada Surat Pemberitahuan Pajak (SPT) atau dokumen penagihan lainnya.

- Pastikan pembayaran dilakukan tepat waktu untuk menghindari sanksi keterlambatan.

Melaporkan Pajak

- Isi SPT sesuai dengan jenis pajak dan periode pelaporan yang berlaku.

- Sertakan semua bukti transaksi dan dokumen pendukung yang diperlukan.

- Sampaikan SPT tepat waktu melalui saluran yang telah ditentukan, baik secara manual maupun elektronik.

Sanksi Keterlambatan

Bagi wajib pajak yang tidak memenuhi kewajiban perpajakannya, akan dikenakan sanksi sesuai dengan ketentuan peraturan perundang-undangan perpajakan. Sanksi tersebut dapat berupa:* Denda administratif

- Bunga keterlambatan

- Pemeriksaan mendalam

- Penyitaan aset

Insentif dan Sanksi Perpajakan

Pemerintah memberikan insentif kepada wajib pajak yang taat membayar pajak untuk mendorong kepatuhan perpajakan. Di sisi lain, sanksi diterapkan kepada wajib pajak yang melanggar ketentuan perpajakan untuk menegakkan kepatuhan dan keadilan dalam sistem perpajakan.

Insentif Perpajakan

- Pengurangan pajak penghasilan

- Kredit pajak

- Pembebasan pajak

- Fasilitas pembebasan bea masuk

- Insentif non-fiskal, seperti penghargaan atau pengakuan

Sanksi Perpajakan

- Denda administratif

- Sanksi bunga

- Sanksi pidana

- Pemeriksaan mendalam

- Pembekuan aset

Contoh Kasus:

PT ABC menerima pengurangan pajak penghasilan sebesar 10% atas investasinya di bidang penelitian dan pengembangan, sesuai dengan insentif yang diberikan oleh pemerintah. Sebaliknya, PT XYZ dikenakan denda administratif karena terlambat melaporkan Surat Pemberitahuan Tahunan (SPT) Pajak Penghasilan.

Peran Otoritas Pajak

Dalam administrasi perpajakan Indonesia, Direktorat Jenderal Pajak (DJP) memegang peran penting.

DJP bertanggung jawab untuk:

- Menetapkan dan melaksanakan kebijakan perpajakan

- Memungut, mengelola, dan mengawasi pajak

- Memberikan layanan dan informasi perpajakan kepada wajib pajak

Mengakses Layanan DJP

Wajib pajak dapat mengakses layanan dan informasi DJP melalui berbagai saluran:

- Website resmi DJP (www.pajak.go.id)

- Kantor Pelayanan Pajak (KPP)

- Layanan telepon (1500200)

- Email (info@pajak.go.id)

Membangun Hubungan Baik dengan Otoritas Pajak

Membangun hubungan yang baik dengan otoritas pajak sangat penting untuk kepatuhan pajak yang efektif. Tips untuk membangun hubungan yang baik meliputi:

- Patuhi tenggat waktu pelaporan dan pembayaran pajak

- Simpan catatan keuangan yang akurat dan lengkap

- Komunikasikan secara terbuka dan kooperatif dengan otoritas pajak

- Cari bantuan profesional jika diperlukan

Ringkasan Terakhir

Alur perpajakan di Indonesia merupakan sistem yang kompleks namun terstruktur dengan baik, yang melibatkan berbagai pihak dan proses. Pemahaman yang jelas tentang alur ini sangat penting bagi wajib pajak untuk memenuhi kewajiban perpajakan mereka secara tepat waktu dan akurat. Dengan mematuhi peraturan perpajakan, wajib pajak berkontribusi pada pembangunan nasional dan kesejahteraan masyarakat Indonesia.

Pertanyaan yang Sering Diajukan

Apa itu objek pajak?

Objek pajak adalah segala sesuatu yang menjadi dasar pengenaan pajak, seperti penghasilan, transaksi jual beli, atau kepemilikan properti.

Apa perbedaan antara pajak langsung dan tidak langsung?

Pajak langsung dikenakan langsung kepada wajib pajak, seperti pajak penghasilan atau pajak bumi dan bangunan. Sementara itu, pajak tidak langsung dikenakan kepada pihak lain, seperti konsumen dalam bentuk pajak pertambahan nilai (PPN).

Apa saja sanksi bagi wajib pajak yang tidak memenuhi kewajiban perpajakannya?

Sanksi bagi wajib pajak yang tidak memenuhi kewajiban perpajakannya dapat berupa denda, bunga, hingga pidana penjara.