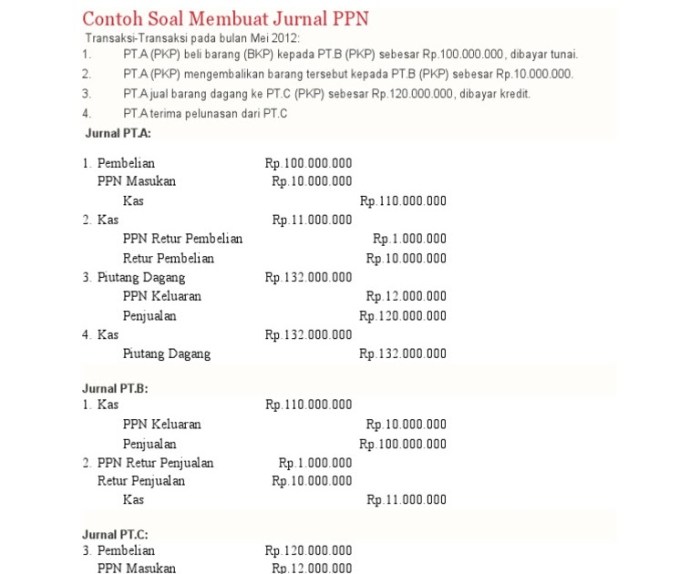

Dalam dunia akuntansi, jurnal penjualan kredit memainkan peran penting dalam pencatatan dan pelaporan transaksi penjualan kredit. Jurnal ini memberikan dokumentasi komprehensif tentang penjualan yang dilakukan secara kredit, yang menjadi dasar untuk perhitungan Pajak Pertambahan Nilai (PPN). Pemahaman yang komprehensif tentang jurnal penjualan kredit dengan PPN sangat penting untuk memastikan kepatuhan pajak dan manajemen keuangan yang efektif.

Artikel ini akan membahas secara mendalam tentang jurnal penjualan kredit dengan PPN, termasuk definisi, manfaat, format, prosedur pencatatan, serta pelaporan dan analisisnya. Dengan memahami aspek-aspek penting ini, pembaca akan dilengkapi dengan pengetahuan dan keterampilan yang diperlukan untuk mengelola transaksi penjualan kredit secara akurat dan efisien.

Definisi Jurnal Penjualan Kredit dengan PPN

Jurnal penjualan kredit merupakan catatan akuntansi yang mencatat transaksi penjualan barang atau jasa secara kredit, di mana pembayaran dilakukan di kemudian hari.

Pajak Pertambahan Nilai (PPN) adalah pajak tidak langsung yang dikenakan atas konsumsi barang dan jasa dalam negeri. PPN dibebankan kepada konsumen oleh penjual dan disetorkan kepada negara.

Dalam jurnal penjualan kredit, PPN dicatat sebagai transaksi terpisah dari harga jual. Jumlah PPN yang dibebankan kepada pelanggan dicatat sebagai pendapatan PPN, sedangkan jumlah PPN yang disetorkan kepada negara dicatat sebagai beban PPN.

Manfaat Menggunakan Jurnal Penjualan Kredit dengan PPN

Menggunakan jurnal penjualan kredit dengan PPN menawarkan sejumlah keuntungan yang signifikan bagi bisnis. Jurnal ini menyediakan catatan terorganisir tentang transaksi penjualan kredit, memfasilitasi manajemen piutang yang efektif, dan memastikan kepatuhan terhadap peraturan pajak.

Pelacakan Transaksi yang Akurat

Jurnal penjualan kredit berfungsi sebagai catatan komprehensif semua transaksi penjualan kredit, termasuk tanggal, nomor faktur, nama pelanggan, jumlah terutang, dan rincian PPN. Dengan melacak informasi ini dengan cermat, bisnis dapat memperoleh gambaran yang jelas tentang aktivitas penjualan mereka dan mengidentifikasi tren atau pola apa pun.

Manajemen Piutang yang Efektif

Jurnal penjualan kredit sangat penting untuk manajemen piutang yang efektif. Ini memungkinkan bisnis untuk memantau saldo terutang pelanggan, melacak tanggal jatuh tempo, dan mengirimkan pengingat pembayaran. Dengan melacak informasi ini secara terpusat, bisnis dapat mengurangi risiko penagihan yang terlambat dan meningkatkan arus kas mereka.

Kepatuhan Pajak

Jurnal penjualan kredit memainkan peran penting dalam kepatuhan pajak. Ini memberikan dokumentasi terperinci tentang semua transaksi penjualan yang dikenakan PPN, sehingga memudahkan bisnis untuk menghitung dan melaporkan kewajiban PPN mereka secara akurat. Dengan mematuhi peraturan pajak, bisnis dapat menghindari denda atau penalti.

Format dan Struktur Jurnal Penjualan Kredit dengan PPN

Jurnal penjualan kredit dengan PPN digunakan untuk mencatat transaksi penjualan barang atau jasa secara kredit yang dikenakan PPN. Jurnal ini memiliki format dan struktur khusus untuk memastikan pencatatan yang akurat dan terorganisir.

Kolom-Kolom Jurnal Penjualan Kredit dengan PPN

Jurnal penjualan kredit dengan PPN umumnya memiliki kolom-kolom berikut:

- Tanggal

- Nomor Faktur

- Nama Pelanggan

- Uraian Barang/Jasa

- Harga Satuan

- Jumlah Unit

- Jumlah Harga (Sebelum PPN)

- PPN

- Jumlah Harga (Setelah PPN)

- Total Piutang

Prosedur Pencatatan dalam Jurnal Penjualan Kredit dengan PPN

Pencatatan transaksi penjualan kredit dengan PPN dalam jurnal merupakan bagian penting dari proses akuntansi untuk bisnis yang menjual barang atau jasa secara kredit. Prosedur pencatatan yang akurat memastikan bahwa transaksi dicatat dengan benar dan pajak PPN dihitung dan dibayarkan sesuai dengan peraturan yang berlaku.

Langkah-langkah Pencatatan

- Catat faktur penjualan dalam jurnal penjualan, yang mencakup informasi seperti nomor faktur, tanggal, nama pelanggan, jumlah yang ditagih, dan PPN.

- Hitung PPN terutang dengan mengalikan tarif PPN yang berlaku dengan jumlah yang ditagih.

- Debit akun Piutang Usaha untuk jumlah total faktur (termasuk PPN).

- Kredit akun Penjualan untuk jumlah yang ditagih (tidak termasuk PPN).

- Kredit akun PPN Keluaran untuk jumlah PPN terutang.

Ilustrasi Proses Pencatatan

Proses pencatatan transaksi penjualan kredit dengan PPN dapat digambarkan dalam bagan alir berikut:

- Faktur penjualan dibuat dan dicatat dalam jurnal penjualan.

- PPN terutang dihitung.

- Piutang Usaha didebit untuk jumlah total faktur.

- Penjualan dikredit untuk jumlah yang ditagih.

- PPN Keluaran dikredit untuk PPN terutang.

Perlakuan Khusus

Dalam kasus tertentu, terdapat perlakuan khusus untuk transaksi penjualan kredit dengan PPN nol atau dikecualikan:

- Penjualan Kredit dengan PPN Nol: PPN tidak dikenakan pada transaksi ini, sehingga tidak ada entri PPN Keluaran.

- Penjualan Kredit dengan PPN Dikecualikan: PPN tidak dikenakan pada transaksi ini, tetapi harus dicatat dalam jurnal penjualan untuk tujuan pelaporan.

Pelaporan dan Analisis Jurnal Penjualan Kredit dengan PPN

Pentingnya Pelaporan Data Jurnal Penjualan Kredit dengan PPN

- Memenuhi kewajiban pelaporan pajak

- Menyediakan informasi untuk pengambilan keputusan manajemen

- Menjadi dasar untuk analisis penjualan dan manajemen laba

Penggunaan Jurnal untuk Analisis Penjualan dan Manajemen Laba

Jurnal penjualan kredit dengan PPN dapat digunakan untuk:

- Menganalisis tren penjualan dan mengidentifikasi area pertumbuhan

- Memonitor profitabilitas penjualan dengan mempertimbangkan PPN

- Mengevaluasi efektivitas strategi pemasaran dan penjualan

Laporan Ringkasan Aktivitas Penjualan Kredit dengan PPN

Laporan ringkasan berikut dapat disiapkan untuk menyajikan aktivitas penjualan kredit dengan PPN:

| Tanggal | Nomor Faktur | Nama Pelanggan | Jumlah Penjualan | PPN | Total Penjualan |

|---|---|---|---|---|---|

| 2023-03-01 | 12345 | PT ABC | 10.000.000 | 1.000.000 | 11.000.000 |

| 2023-03-05 | 12346 | PT XYZ | 5.000.000 | 500.000 | 5.500.000 |

| … | … | … | … | … | … |

| Total | 15.000.000 | 1.500.000 | 16.500.000 |

Ringkasan Akhir

Kesimpulannya, jurnal penjualan kredit dengan PPN merupakan alat akuntansi yang sangat penting untuk melacak dan melaporkan transaksi penjualan kredit secara akurat. Dengan memahami konsep, manfaat, dan prosedur pencatatannya, bisnis dapat memastikan kepatuhan pajak, mengelola piutang secara efektif, dan menganalisis kinerja penjualan mereka.

Implementasi jurnal penjualan kredit dengan PPN yang efektif akan berkontribusi pada pengambilan keputusan yang tepat, perencanaan keuangan yang solid, dan kesuksesan bisnis secara keseluruhan.

Sudut Pertanyaan Umum (FAQ)

Apa perbedaan antara jurnal penjualan dan jurnal penjualan kredit?

Jurnal penjualan mencatat semua transaksi penjualan, baik tunai maupun kredit, sedangkan jurnal penjualan kredit hanya mencatat transaksi penjualan yang dilakukan secara kredit.

Bagaimana cara menghitung PPN dalam jurnal penjualan kredit?

PPN dihitung dengan mengalikan nilai transaksi penjualan dengan tarif PPN yang berlaku.

Apa yang dimaksud dengan transaksi penjualan kredit dengan PPN nol?

Transaksi penjualan kredit dengan PPN nol adalah transaksi penjualan yang tidak dikenakan PPN, biasanya karena barang atau jasa yang dijual termasuk dalam kategori barang atau jasa yang dibebaskan dari PPN.