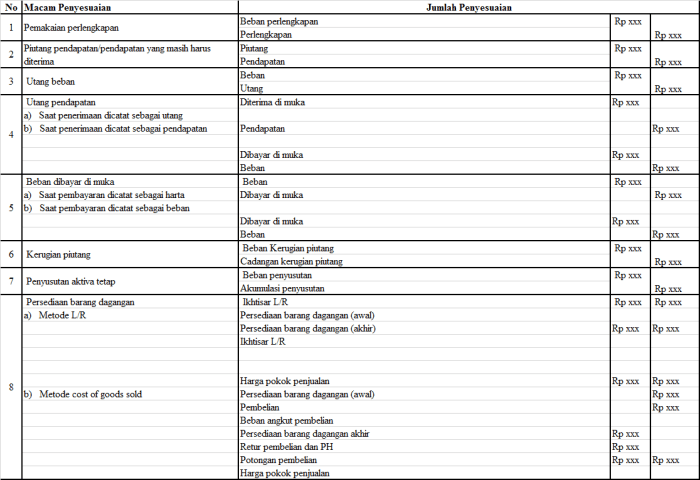

Dalam akuntansi, jurnal penyesuaian perlengkapan yang tersisa memainkan peran penting dalam memastikan ketepatan laporan keuangan. Jurnal ini mengoreksi saldo perlengkapan untuk mencerminkan biaya atau pendapatan yang telah terjadi tetapi belum dicatat.

Dengan membuat jurnal penyesuaian perlengkapan yang tersisa, akuntan dapat menyajikan informasi keuangan yang akurat dan terkini, yang sangat penting untuk pengambilan keputusan yang tepat dan kepatuhan peraturan.

Pengertian Jurnal Penyesuaian Perlengkapan Tersisa

Jurnal penyesuaian perlengkapan tersisa adalah jurnal yang digunakan untuk mencatat transaksi perlengkapan yang masih tersisa pada akhir periode akuntansi. Transaksi ini diperlukan untuk menyesuaikan nilai perlengkapan yang masih tersedia di tangan dengan nilai yang tercatat di akun perlengkapan.

Transaksi yang memerlukan jurnal penyesuaian perlengkapan tersisa antara lain:

- Pembelian perlengkapan yang digunakan dalam periode berjalan.

- Penggunaan perlengkapan yang belum dicatat sebagai beban.

- Penyesuaian nilai perlengkapan yang masih tersedia di tangan.

Cara Membuat Jurnal Penyesuaian Perlengkapan Tersisa

Jurnal penyesuaian perlengkapan tersisa dibuat untuk mencatat nilai yang telah digunakan dari perlengkapan yang dibeli di awal periode akuntansi. Penyesuaian ini diperlukan untuk memastikan bahwa laporan keuangan menyajikan nilai perlengkapan yang benar pada akhir periode.

Menghitung Nilai Perlengkapan Tersisa

Untuk menghitung nilai perlengkapan tersisa, gunakan rumus berikut:

Nilai Perlengkapan Tersisa = Biaya Perlengkapan Awal – (Biaya Perlengkapan yang Digunakan x Jumlah Bulan yang Digunakan) / Jumlah Bulan dalam Setahun

Jurnal penyesuaian perlengkapan yang tersisa mencatat nilai yang tersisa dari perlengkapan yang belum dikonsumsi pada akhir periode akuntansi. Berkaitan dengan topik ini, saat melakukan wawancara, pertanyaan seperti contoh pertanyaan wawancara tentang keluarga dapat membantu pewawancara memahami latar belakang dan nilai-nilai kandidat.

Kembali ke jurnal penyesuaian perlengkapan yang tersisa, entri ini memastikan bahwa saldo akun perlengkapan mencerminkan jumlah aktual perlengkapan yang tersisa, sehingga memberikan gambaran yang akurat tentang posisi keuangan perusahaan.

Mencatat Jurnal Penyesuaian

Setelah nilai perlengkapan tersisa dihitung, jurnal penyesuaian dibuat untuk mencatat biaya yang telah digunakan. Entri jurnal terdiri dari:

- Debit ke akun Beban Perlengkapan

- Kredit ke akun Perlengkapan

Contoh Entri Jurnal

Berikut adalah contoh entri jurnal penyesuaian perlengkapan tersisa:

Tanggal: 31 Desember 2023

Dalam akuntansi, jurnal penyesuaian perlengkapan yang tersisa digunakan untuk mengalokasikan biaya atau pendapatan yang telah terjadi tetapi belum dicatat. Sama halnya dalam kimia, menentukan letak unsur dalam tabel periodik membantu kita memahami sifat dan perilaku unsur berdasarkan posisinya. Dalam jurnal penyesuaian perlengkapan yang tersisa, penyesuaian dilakukan untuk memastikan bahwa laporan keuangan mencerminkan transaksi yang terjadi selama periode akuntansi yang sedang berjalan, seperti biaya perlengkapan yang telah digunakan.

Akun Debit: Beban Perlengkapan

Jumlah: Rp100.000

Akun Kredit: Perlengkapan

Jumlah: Rp100.000

Dampak Jurnal Penyesuaian Perlengkapan Tersisa pada Laporan Keuangan: Jurnal Penyesuaian Perlengkapan Yang Tersisa

Jurnal penyesuaian perlengkapan tersisa mencatat nilai perlengkapan yang belum digunakan pada akhir periode akuntansi. Penyesuaian ini berdampak pada laporan laba rugi dan neraca.

Laporan Laba Rugi

Penyesuaian perlengkapan tersisa mengurangi beban perlengkapan pada laporan laba rugi. Hal ini karena perlengkapan yang belum digunakan pada akhir periode tidak boleh diakui sebagai beban pada periode tersebut.

Neraca, Jurnal penyesuaian perlengkapan yang tersisa

Penyesuaian perlengkapan tersisa menambah aset perlengkapan pada neraca. Hal ini karena perlengkapan yang belum digunakan pada akhir periode masih merupakan aset perusahaan.

Contoh

Misalkan sebuah perusahaan membeli perlengkapan senilai Rp 100.000 pada 1 Januari. Pada 31 Desember, perlengkapan yang tersisa senilai Rp 20. 000. Jurnal penyesuaian yang diperlukan adalah:

- Beban Perlengkapan Rp 80.000

- Perlengkapan Tersisa Rp 80.000

Penyesuaian ini mengurangi beban perlengkapan pada laporan laba rugi sebesar Rp 80.000 dan menambah aset perlengkapan pada neraca sebesar Rp 80.000.

Contoh dan Prosedur Jurnal Penyesuaian Perlengkapan Tersisa

Perlengkapan tersisa mengacu pada persediaan yang tidak terpakai pada akhir periode akuntansi. Penyesuaian diperlukan untuk mencatat pengurangan nilai persediaan dan biaya yang terkait dengan penggunaannya selama periode tersebut.

Contoh Transaksi Perlengkapan Tersisa

Berikut adalah beberapa contoh transaksi perlengkapan tersisa:

- Pembelian perlengkapan sebesar Rp 1.000.000 pada awal periode.

- Perlengkapan yang digunakan selama periode sebesar Rp 600.000.

- Nilai perlengkapan tersisa pada akhir periode sebesar Rp 400.000.

Entri Jurnal Penyesuaian

Entri jurnal penyesuaian untuk perlengkapan tersisa adalah sebagai berikut:

- Beban Perlengkapan Rp 600.000

- Perlengkapan Rp 600.000

Entri ini akan mengurangi nilai perlengkapan sebesar Rp 600.000 dan mencatat beban yang terkait dengan penggunaan perlengkapan tersebut.

Prosedur Pembuatan Jurnal Penyesuaian Perlengkapan Tersisa

Prosedur pembuatan jurnal penyesuaian perlengkapan tersisa adalah sebagai berikut:

- Hitung nilai perlengkapan yang digunakan selama periode tersebut.

- Kurangi nilai perlengkapan yang digunakan dari nilai perlengkapan awal untuk mendapatkan nilai perlengkapan tersisa.

- Buat entri jurnal penyesuaian untuk mencatat beban perlengkapan dan mengurangi nilai perlengkapan.

Dengan mengikuti prosedur ini, perusahaan dapat memastikan bahwa catatan akuntansi mereka mencerminkan nilai perlengkapan yang akurat pada akhir periode akuntansi.

Penyesuaian untuk Perlengkapan yang Habis Masa Berlakunya

Perlengkapan adalah aset yang dikonsumsi atau habis selama lebih dari satu periode akuntansi. Ketika perlengkapan habis masa berlakunya, nilai buku perlengkapan harus dikoreksi untuk mencerminkan nilai sisa atau habisnya nilai perlengkapan.

Penyesuaian diperlukan untuk mencatat nilai perlengkapan yang telah habis masa berlakunya. Penyesuaian ini akan mengurangi saldo akun Perlengkapan dan meningkatkan akun Beban Perlengkapan.

Contoh Entri Jurnal

Misalkan sebuah perusahaan memiliki perlengkapan senilai Rp10.000.000 pada awal periode. Pada akhir periode, perlengkapan tersebut telah habis terpakai sebesar 75%. Entri jurnal yang diperlukan untuk mencatat penyesuaian adalah:

Debit: Beban Perlengkapan Rp7.500.000

Kredit: Perlengkapan Rp7.500.000

Jurnal Pembalikan dan Jurnal Penyesuaian Perlengkapan Tersisa

Jurnal pembalikan membatalkan entri jurnal penyesuaian perlengkapan tersisa pada awal periode akuntansi berikutnya. Hal ini dilakukan untuk memastikan bahwa hanya biaya perlengkapan yang digunakan selama periode tersebut yang diakui sebagai beban.

Dalam akuntansi, jurnal penyesuaian perlengkapan yang tersisa digunakan untuk mencatat biaya atau pendapatan yang masih belum diakui pada akhir periode akuntansi. Sebagai ilustrasi, perhatikan contoh soal mekanika rekayasa 1 teknik sipil yang melibatkan perhitungan momen inersia suatu benda. Dalam konteks akuntansi, momen inersia dapat dianalogikan dengan biaya atau pendapatan yang masih tersisa dan perlu disesuaikan untuk memberikan gambaran yang akurat tentang posisi keuangan perusahaan pada akhir periode.

Jurnal penyesuaian perlengkapan tersisa dibuat pada akhir periode akuntansi untuk mencatat perlengkapan yang belum digunakan. Jurnal pembalikan membalikkan entri ini pada awal periode berikutnya, sehingga perlengkapan yang belum digunakan akan dicatat kembali sebagai aset.

Contoh Jurnal Pembalikan

- Misalkan pada akhir tahun, jurnal penyesuaian perlengkapan tersisa mencatat perlengkapan kantor senilai Rp 100.000 yang belum digunakan.

- Pada awal tahun berikutnya, jurnal pembalikan dibuat untuk membalikkan entri ini:

| Tanggal | Akun | Debit | Kredit |

|---|---|---|---|

| 1 Januari | Perlengkapan Kantor | 100.000 | |

| 1 Januari | Beban Perlengkapan Kantor | 100.000 |

Jurnal pembalikan ini membalikkan entri jurnal penyesuaian perlengkapan tersisa, sehingga perlengkapan kantor yang belum digunakan kembali dicatat sebagai aset pada awal tahun baru.

Penutup

Secara keseluruhan, jurnal penyesuaian perlengkapan yang tersisa adalah alat penting dalam akuntansi yang memastikan bahwa laporan keuangan mencerminkan posisi keuangan entitas secara akurat. Dengan memahami konsep dan prosedur jurnal ini, akuntan dapat berkontribusi pada penyediaan informasi keuangan yang andal dan dapat diandalkan.

Bagian Pertanyaan Umum (FAQ)

Apa itu jurnal penyesuaian perlengkapan yang tersisa?

Jurnal penyesuaian perlengkapan yang tersisa adalah jurnal yang dibuat untuk mengoreksi saldo perlengkapan pada akhir periode akuntansi untuk mencerminkan biaya atau pendapatan yang telah terjadi tetapi belum dicatat.

Mengapa jurnal penyesuaian perlengkapan yang tersisa penting?

Jurnal ini penting karena memastikan bahwa laporan keuangan mencerminkan informasi keuangan yang akurat dan terkini, yang penting untuk pengambilan keputusan dan kepatuhan peraturan.