Dalam akuntansi biaya, metode harga pokok proses memegang peranan penting dalam menentukan biaya produksi barang. Metode ini digunakan untuk mengalokasikan biaya secara merata ke unit-unit produksi yang serupa yang dihasilkan melalui proses berkelanjutan.

Berbeda dengan metode harga pokok pesanan dan harga pokok satuan, metode harga pokok proses mengasumsikan bahwa unit produksi memiliki karakteristik yang homogen dan diproduksi dalam jumlah besar secara berkesinambungan.

Definisi Metode Harga Pokok Proses

Metode harga pokok proses merupakan sistem akuntansi biaya yang mengalokasikan biaya produksi ke unit-unit produk secara bertahap selama proses produksi berkelanjutan.

Metode ini berbeda dengan metode harga pokok pesanan dan harga pokok satuan, yang mengalokasikan biaya secara langsung ke unit produk tertentu atau kelompok produk.

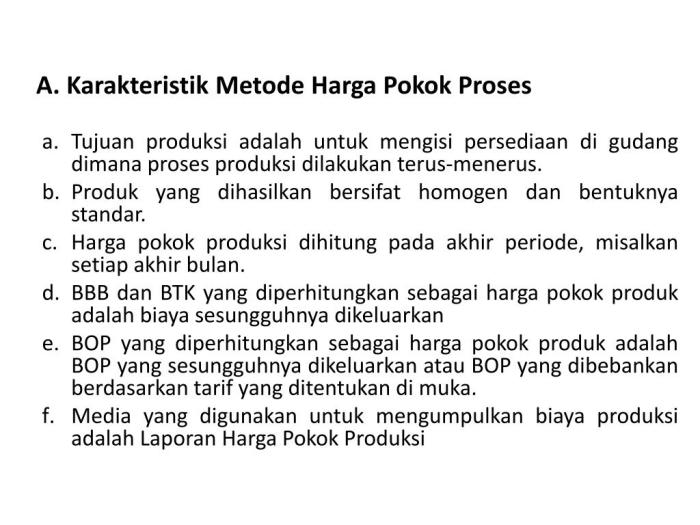

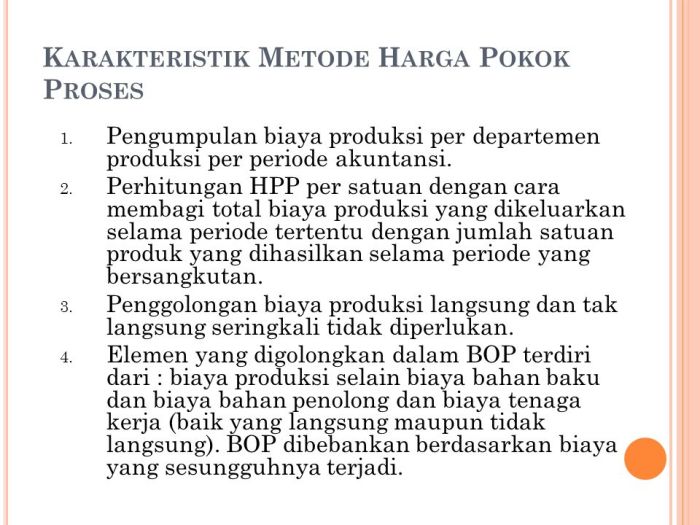

Karakteristik Metode Harga Pokok Proses

- Digunakan dalam proses produksi berkelanjutan, di mana unit produk serupa diproduksi secara massal.

- Biaya produksi diakumulasikan dalam akun-akun biaya proses selama periode akuntansi.

- Unit produk yang diselesaikan selama periode akuntansi dikenai biaya berdasarkan biaya rata-rata per unit.

Keunggulan Metode Harga Pokok Proses

- Mengurangi kompleksitas akuntansi biaya dibandingkan dengan metode harga pokok pesanan.

- Memberikan informasi biaya yang tepat waktu dan akurat untuk pengambilan keputusan manajemen.

- Memungkinkan perencanaan dan pengendalian biaya yang lebih efektif.

Kelemahan Metode Harga Pokok Proses

- Tidak memberikan informasi biaya yang spesifik untuk unit produk tertentu.

- Membutuhkan sistem pelacakan biaya yang kuat untuk memastikan akurasi biaya.

- Tidak cocok untuk produksi pesanan khusus atau produk dengan karakteristik yang sangat bervariasi.

Tahap-Tahap Penerapan Metode Harga Pokok Proses

Penerapan metode harga pokok proses dilakukan secara kronologis, dengan tahapan sebagai berikut:

Pengumpulan Data Produksi

Tahap pertama melibatkan pengumpulan data produksi yang relevan, termasuk:

- Unit produksi selesai dan dalam proses

- Biaya produksi yang dikeluarkan selama periode tertentu

- Tingkat penyelesaian unit yang sedang dalam proses

Penentuan Ekuivalen Unit

Setelah data produksi dikumpulkan, langkah selanjutnya adalah menentukan ekuivalen unit. Ekuivalen unit mengukur jumlah unit yang seharusnya diselesaikan dalam periode tersebut, dengan mempertimbangkan unit yang selesai dan unit yang sedang dalam proses:

- Ekuivalen unit untuk unit selesai = Unit selesai

- Ekuivalen unit untuk unit dalam proses = Unit dalam proses x Tingkat penyelesaian

Perhitungan Biaya Unit

Biaya unit dihitung dengan membagi total biaya produksi dengan total ekuivalen unit:

Biaya unit = Total biaya produksi / Total ekuivalen unit

Penilaian Persediaan

Tahap terakhir adalah menilai persediaan produk jadi dan produk dalam proses menggunakan biaya unit:

- Produk jadi = Ekuivalen unit selesai x Biaya unit

- Produk dalam proses = Ekuivalen unit dalam proses x Biaya unit

Perhitungan Harga Pokok Proses

Perhitungan harga pokok proses merupakan metode akuntansi biaya yang digunakan untuk menentukan harga pokok suatu produk yang dihasilkan melalui proses produksi berkelanjutan.

Rumus Perhitungan Harga Pokok Proses

Rumus untuk menghitung harga pokok proses adalah sebagai berikut:

| Biaya Produksi Total | = | Biaya Bahan Baku + Biaya Tenaga Kerja Langsung + Biaya Overhead Pabrik |

|---|---|---|

| Harga Pokok Proses | = | Biaya Produksi Total / Unit yang Diproduksi |

Di mana:

- Biaya Produksi Total adalah total biaya yang dikeluarkan selama proses produksi, termasuk biaya bahan baku, biaya tenaga kerja langsung, dan biaya overhead pabrik.

- Biaya Bahan Baku adalah biaya bahan baku yang digunakan dalam proses produksi.

- Biaya Tenaga Kerja Langsung adalah biaya upah dan tunjangan pekerja yang terlibat langsung dalam proses produksi.

- Biaya Overhead Pabrik adalah biaya tidak langsung yang terkait dengan proses produksi, seperti biaya sewa pabrik, utilitas, dan depresiasi peralatan.

- Unit yang Diproduksi adalah jumlah unit produk yang dihasilkan selama periode akuntansi.

Kelebihan dan Kekurangan Metode Harga Pokok Proses

Metode harga pokok proses adalah metode akuntansi biaya yang digunakan untuk mengalokasikan biaya produksi ke unit-unit yang diproduksi selama periode waktu tertentu. Metode ini banyak digunakan dalam industri yang memproduksi produk serupa dalam jumlah besar, seperti industri manufaktur dan pengolahan.

Kelebihan Metode Harga Pokok Proses

* Kesederhanaan dan kemudahan penerapan: Metode harga pokok proses relatif mudah diterapkan dan tidak memerlukan sistem pencatatan biaya yang kompleks.

Ketepatan waktu

Metode ini memberikan informasi biaya yang tepat waktu, karena biaya dialokasikan ke unit yang diproduksi pada saat produksi berlangsung.

Konsistensi

Metode ini memastikan konsistensi dalam alokasi biaya, karena biaya dialokasikan berdasarkan tingkat produksi yang sama untuk semua unit.

Kekurangan Metode Harga Pokok Proses

* Kurang akurat untuk produk yang heterogen: Metode ini kurang akurat untuk produk yang heterogen, di mana unit yang diproduksi memiliki karakteristik yang berbeda.

Mengabaikan biaya unit yang berbeda

Metode ini tidak mempertimbangkan biaya unit yang berbeda, karena semua unit diasumsikan memiliki biaya yang sama.

Kesulitan dalam melacak biaya

Metode ini dapat membuat pelacakan biaya menjadi sulit, karena biaya dialokasikan berdasarkan tingkat produksi dan bukan pada unit tertentu.

Contoh Penerapan Metode Harga Pokok Proses

Dalam penerapan praktis, metode harga pokok proses digunakan oleh berbagai perusahaan dalam berbagai industri. Salah satu contoh kasus nyata adalah perusahaan manufaktur yang memproduksi tekstil secara berkelanjutan.

Proses Perhitungan Harga Pokok Proses

Dalam perusahaan tekstil ini, proses produksi terdiri dari beberapa tahap, yaitu:

- Pemintalan benang

- Pencelupan dan penyelesaian benang

- Penjahitan dan perakitan

Setiap tahap memiliki biaya produksi yang berbeda-beda. Untuk menghitung harga pokok proses, perusahaan melakukan langkah-langkah berikut:1.

-

-*Mengidentifikasi biaya produksi

Mencatat semua biaya yang dikeluarkan dalam setiap tahap produksi, termasuk bahan baku, tenaga kerja langsung, dan overhead pabrik.

- 2.

- 3.

- 4.

-*Menentukan unit ekuivalen produksi

Mengonversi semua unit yang diproduksi pada setiap tahap menjadi unit ekuivalen produksi. Unit ekuivalen produksi adalah jumlah unit yang akan dihasilkan jika semua unit berada pada tahap penyelesaian yang sama.

-*Menghitung biaya unit

Membagi total biaya produksi dengan total unit ekuivalen produksi untuk mendapatkan biaya unit untuk setiap tahap.

-*Menjumlahkan biaya unit

Menjumlahkan biaya unit dari setiap tahap untuk mendapatkan harga pokok proses per unit produk jadi.

Dengan mengikuti langkah-langkah ini, perusahaan tekstil dapat menentukan harga pokok proses untuk setiap unit produk tekstil yang diproduksi. Informasi ini penting untuk menentukan harga jual, mengelola persediaan, dan membuat keputusan produksi.

Dampak Metode Harga Pokok Proses pada Laporan Keuangan

Metode harga pokok proses memiliki dampak signifikan pada laporan keuangan, terutama pada laporan laba rugi dan neraca.

Pengaruh pada Laporan Laba Rugi

- Biaya Barang Dijual (COGS): Metode harga pokok proses mengalokasikan biaya produksi secara rata-rata ke setiap unit yang diproduksi, menghasilkan COGS yang lebih konsisten dibandingkan metode biaya aktual.

- Laba Kotor: Karena COGS dihitung secara rata-rata, laba kotor mungkin tidak mencerminkan fluktuasi aktual dalam biaya produksi, sehingga memengaruhi margin laba.

Pengaruh pada Neraca

- Persediaan Barang dalam Proses (WIP): Metode harga pokok proses menghasilkan saldo WIP yang lebih tinggi karena biaya produksi yang masih belum selesai termasuk dalam persediaan.

- Persediaan Barang Jadi: Saldo persediaan barang jadi juga dipengaruhi oleh metode harga pokok proses, karena biaya produksi yang dialokasikan menentukan nilai persediaan.

Sebagai ilustrasi, perusahaan yang menggunakan metode harga pokok proses akan memiliki COGS yang lebih stabil dan laba kotor yang lebih rendah dibandingkan perusahaan yang menggunakan metode biaya aktual. Selain itu, saldo WIP dan persediaan barang jadi akan lebih tinggi pada perusahaan yang menggunakan metode harga pokok proses.

Akhir Kata

Metode harga pokok proses menawarkan kemudahan dalam penerapan dan perhitungan biaya, menjadikannya pilihan yang tepat untuk perusahaan dengan produksi massal. Namun, metode ini memiliki keterbatasan dalam hal akurasi untuk produk yang heterogen.

Pertanyaan Umum (FAQ)

Apa saja tahapan penerapan metode harga pokok proses?

Tahapannya meliputi: mengidentifikasi departemen produksi, mengumpulkan data biaya, menghitung tarif harga pokok proses, mengalokasikan biaya ke unit produksi, dan menyusun laporan biaya produksi.

Bagaimana cara menghitung harga pokok proses?

Harga pokok proses dihitung dengan membagi total biaya produksi dengan jumlah unit yang dihasilkan.

Apa kelebihan metode harga pokok proses?

Kelebihannya antara lain: kesederhanaan, kemudahan penerapan, dan ketepatan waktu dalam penyediaan informasi biaya.