Dalam perpajakan, pemahaman tentang Nilai Jual Objek Pajak Tidak Kena Pajak (NJOPTKP) menjadi krusial. Konsep ini merepresentasikan nilai jual objek pajak tertentu yang dikecualikan dari pengenaan pajak. Penerapan NJOPTKP bertujuan untuk memberikan keringanan beban pajak bagi wajib pajak dan mendorong pertumbuhan ekonomi.

NJOPTKP memiliki dasar hukum yang jelas dan ketentuan yang harus dipenuhi untuk memperolehnya. Jenis-jenis objek pajak yang tidak kena pajak bervariasi, masing-masing dengan alasan dan dasar hukum yang berbeda. Prosedur untuk memperoleh NJOPTKP pun diatur secara jelas, melibatkan penyiapan dokumen dan persyaratan tertentu.

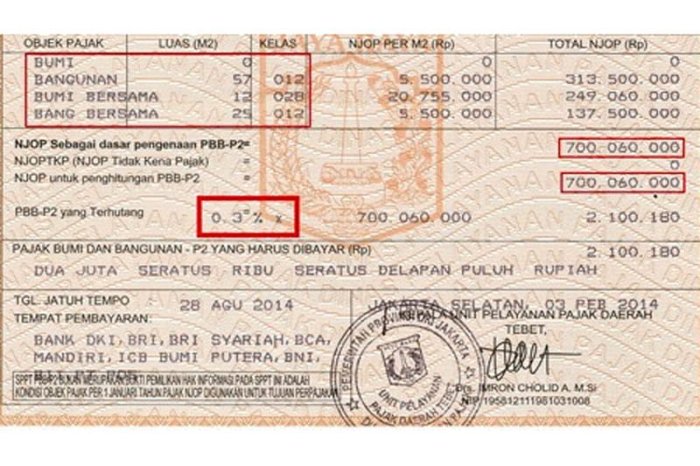

Pengertian Nilai Jual Objek Pajak Tidak Kena Pajak (NJOPTKP)

Nilai Jual Objek Pajak Tidak Kena Pajak (NJOPTKP) merupakan batas nilai jual suatu objek pajak yang tidak dikenakan Pajak Bumi dan Bangunan (PBB).

Tujuan penerapan NJOPTKP adalah untuk meringankan beban pajak bagi masyarakat yang memiliki objek pajak dengan nilai jual yang rendah.

Contoh kasus NJOPTKP dalam praktik perpajakan:

- Seorang warga memiliki rumah dengan nilai jual Rp 200 juta. NJOPTKP di wilayah tersebut adalah Rp 150 juta. Maka, warga tersebut hanya akan dikenakan PBB atas nilai jual yang melebihi NJOPTKP, yaitu Rp 50 juta.

Dasar Hukum dan Ketentuan NJOPTKP

Nilai Jual Objek Pajak Tidak Kena Pajak (NJOPTKP) diatur oleh Undang-Undang Nomor 12 Tahun 1985 tentang Pajak Bumi dan Bangunan (PBB).

Berdasarkan ketentuan dalam undang-undang tersebut, NJOPTKP adalah nilai jual objek pajak yang tidak dikenakan PBB. Nilai jual objek pajak ini ditetapkan berdasarkan nilai perolehan atau harga pasar yang berlaku pada saat ditetapkan.

Persyaratan Memperoleh NJOPTKP

- Objek pajak berupa tanah atau bangunan yang digunakan untuk tempat tinggal atau usaha sendiri.

- Nilai jual objek pajak tidak melebihi Rp1 miliar.

- Pemilik objek pajak tidak memiliki objek pajak lain yang melebihi NJOPTKP.

- Pemilik objek pajak telah mengajukan permohonan kepada Kantor Pelayanan Pajak (KPP) setempat.

Jenis-jenis Objek Pajak yang Tidak Kena Pajak

Objek Pajak yang Tidak Kena Pajak (OP Tidak Kena Pajak) adalah jenis properti yang dibebaskan dari kewajiban membayar Pajak Bumi dan Bangunan (PBB). Pembebasan ini diberikan berdasarkan Undang-Undang Nomor 12 Tahun 1985 tentang Pajak Bumi dan Bangunan.

Alasan dan Dasar Hukum

Alasan pembebasan OP Tidak Kena Pajak beragam, di antaranya:

- Sifat objek pajak yang digunakan untuk kepentingan umum, seperti jalan, jembatan, taman, dan tempat ibadah.

- Kondisi objek pajak yang rusak atau tidak layak huni, seperti bangunan yang roboh atau terbakar.

- Status kepemilikan objek pajak, seperti milik pemerintah atau lembaga pendidikan.

Dasar hukum untuk pembebasan OP Tidak Kena Pajak diatur dalam Pasal 4 Undang-Undang Nomor 12 Tahun 1985, yang menyebutkan bahwa:

“Objek Pajak yang tidak dikenakan Pajak Bumi dan Bangunan adalah tanah dan/atau bangunan yang dimiliki oleh:”

- Pemerintah Pusat atau Pemerintah Daerah.

- Badan keagamaan, badan sosial, dan badan pendidikan yang tidak mencari keuntungan.

- Makam, tempat pemakaman umum, dan tanah yang digunakan untuk kepentingan umum.

- Bangunan yang digunakan untuk keperluan ibadah.

- Bangunan yang digunakan untuk pendidikan dan pengajaran.

- Bangunan yang digunakan untuk kegiatan sosial dan kesehatan masyarakat.

- Bangunan yang digunakan untuk keperluan negara atau daerah.

- Tanah dan bangunan yang digunakan untuk kegiatan usaha kecil yang omzetnya tidak melebihi Rp 100.000.000 per tahun.

Prosedur Memperoleh NJOPTKP

Untuk memperoleh NJOPTKP, wajib pajak harus mengikuti prosedur yang telah ditetapkan oleh pemerintah. Berikut adalah penjelasan mengenai prosedur tersebut:

Dokumen dan Persyaratan

Sebelum mengajukan permohonan NJOPTKP, wajib pajak perlu menyiapkan dokumen dan memenuhi persyaratan berikut:

- Formulir permohonan NJOPTKP yang telah diisi dan ditandatangani

- Fotokopi identitas diri (KTP/SIM/Paspor)

- Fotokopi bukti kepemilikan objek pajak (misalnya, sertifikat tanah, akta jual beli)

- Fotokopi bukti penghasilan (misalnya, slip gaji, laporan keuangan)

- Fotokopi bukti permohonan PBB tahun terakhir

Sanksi dan Konsekuensi

Pelanggaran terhadap ketentuan NJOPTKP dapat berujung pada sanksi dan konsekuensi hukum bagi wajib pajak.

Jenis Sanksi

- Denda administratif

- Pencabutan fasilitas NJOPTKP

- Tuntutan pidana

Contoh Kasus Pelanggaran NJOPTKP

Kasus pelanggaran NJOPTKP yang terkenal terjadi pada tahun 2018, ketika seorang wajib pajak di Jakarta Utara dikenakan denda sebesar Rp 100 juta karena memiliki properti senilai di atas NJOPTKP tetapi tidak melaporkannya dalam SPT.

Dampak Pelanggaran NJOPTKP

- Kerugian negara akibat berkurangnya penerimaan pajak

- Ketidakadilan bagi wajib pajak yang patuh

- Rusaknya citra wajib pajak dan otoritas pajak

Dampak NJOPTKP pada Pendapatan Negara

Penerapan Nilai Jual Objek Pajak Tidak Kena Pajak (NJOPTKP) berdampak pada pendapatan negara, khususnya penerimaan dari sektor pajak bumi dan bangunan (PBB).

Dampak pada Pendapatan PBB

NJOPTKP mengurangi basis pajak PBB karena hanya objek pajak yang nilainya melebihi NJOPTKP yang dikenakan pajak. Hal ini berpotensi menurunkan pendapatan PBB pemerintah daerah.

- Berdasarkan data Kementerian Keuangan, penerimaan PBB pada tahun 2022 turun sebesar 10% setelah penerapan NJOPTKP.

- Penurunan ini terutama terjadi pada daerah-daerah perkotaan dengan nilai properti yang tinggi, di mana NJOPTKP relatif rendah.

Dampak pada Pendapatan Non-PBB

Penurunan pendapatan PBB dapat berdampak pada penerimaan non-PBB, seperti bagi hasil pajak daerah dan dana alokasi umum (DAU). Pemerintah daerah yang bergantung pada pendapatan PBB dapat mengalami kesulitan dalam membiayai layanan publik.

- Penurunan pendapatan PBB sebesar 10% dapat mengurangi bagi hasil pajak daerah hingga 5%, tergantung pada proporsi PBB dalam total penerimaan daerah.

- Penurunan DAU dapat memperburuk defisit anggaran daerah dan menghambat pembangunan infrastruktur dan layanan publik.

Dampak Jangka Panjang

Penerapan NJOPTKP dapat berdampak jangka panjang pada pendapatan negara jika tidak dikelola dengan baik. Pemerintah perlu mempertimbangkan keseimbangan antara memberikan keringanan pajak kepada masyarakat dan mempertahankan pendapatan negara yang cukup untuk pembangunan.

- Penurunan pendapatan PBB yang berkepanjangan dapat memaksa pemerintah untuk menaikkan tarif pajak atau mencari sumber pendapatan alternatif.

- Ketergantungan yang berlebihan pada pendapatan non-PBB dapat membuat pemerintah rentan terhadap fluktuasi ekonomi dan mengurangi fleksibilitas fiskal.

Kesimpulan Akhir

NJOPTKP memiliki dampak signifikan pada pendapatan negara. Di satu sisi, penerapannya dapat mengurangi penerimaan pajak. Namun, di sisi lain, dapat mendorong investasi dan pertumbuhan ekonomi, sehingga berpotensi meningkatkan penerimaan pajak dalam jangka panjang. Pemahaman yang komprehensif tentang NJOPTKP sangat penting bagi wajib pajak dan otoritas pajak untuk memastikan kepatuhan perpajakan dan menciptakan sistem perpajakan yang adil dan efisien.

Ringkasan FAQ

Apa itu NJOPTKP?

NJOPTKP adalah nilai jual objek pajak tertentu yang tidak dikenakan pajak.

Apa tujuan penerapan NJOPTKP?

Tujuannya adalah untuk memberikan keringanan beban pajak dan mendorong pertumbuhan ekonomi.

Bagaimana cara memperoleh NJOPTKP?

Wajib pajak harus memenuhi persyaratan dan prosedur yang ditetapkan oleh otoritas pajak.

Apa sanksi jika tidak memenuhi ketentuan NJOPTKP?

Wajib pajak dapat dikenakan sanksi sesuai dengan peraturan perpajakan yang berlaku.