Dalam ranah keuangan publik, terdapat dua instrumen utama yang digunakan untuk membiayai kebutuhan negara: pajak dan pungutan resmi lain. Meskipun memiliki tujuan serupa, kedua instrumen ini memiliki karakteristik yang berbeda secara signifikan, yang memengaruhi subjek, objek, tarif, dan dasar pengenaannya.

Memahami perbedaan antara pajak dan pungutan resmi lain sangat penting bagi setiap warga negara, karena hal ini menentukan kewajiban keuangan dan hak-hak mereka dalam kaitannya dengan pemerintah.

Pengertian Pajak dan Pungutan Resmi Lain

Pengertian Pajak

Menurut Undang-Undang Nomor 28 Tahun 2007 tentang Ketentuan Umum dan Tata Cara Perpajakan, pajak didefinisikan sebagai kontribusi wajib kepada negara yang terutang oleh orang pribadi atau badan yang bersifat memaksa berdasarkan Undang-Undang, tanpa imbalan langsung dan digunakan untuk keperluan negara bagi sebesar-besarnya kemakmuran rakyat.

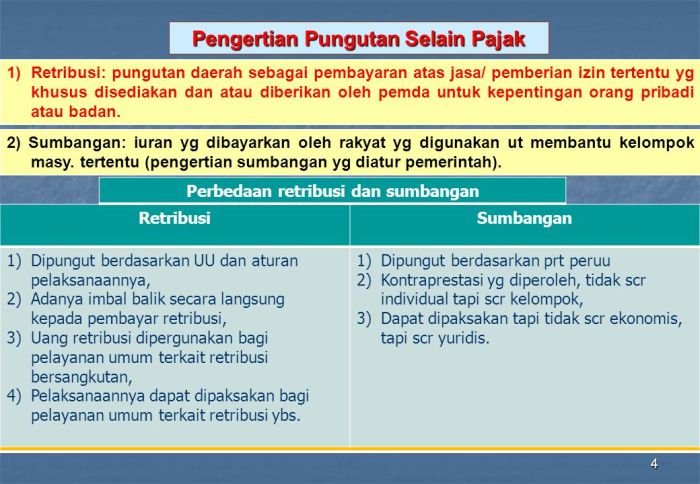

Pengertian Pungutan Resmi Lain

Berdasarkan Undang-Undang Nomor 9 Tahun 2015 tentang Perubahan Kedua Atas Undang-Undang Nomor 28 Tahun 2007 tentang Ketentuan Umum dan Tata Cara Perpajakan, pungutan resmi lain adalah iuran wajib kepada negara yang terutang oleh orang pribadi atau badan berdasarkan peraturan perundang-undangan yang bersifat memaksa, dengan tidak memperoleh imbalan langsung, yang digunakan untuk keperluan negara.

Perbedaan Pajak dan Pungutan Resmi Lain

Pajak dan pungutan resmi lain merupakan dua bentuk kontribusi wajib yang dibayarkan kepada negara. Keduanya memiliki tujuan untuk membiayai pengeluaran publik, namun terdapat beberapa perbedaan mendasar di antara keduanya.

Perbedaan utama antara pajak dan pungutan resmi lain terletak pada subjek pajak, objek pajak, tarif pajak, dan dasar pengenaan.

Subjek Pajak

Subjek pajak adalah pihak yang diwajibkan membayar pajak atau pungutan resmi lain. Subjek pajak dapat berupa orang pribadi, badan usaha, atau entitas lainnya.

- Pajak: Subjek pajak adalah pihak yang memperoleh penghasilan, memiliki harta, atau melakukan kegiatan yang dikenakan pajak.

- Pungutan resmi lain: Subjek pajak dapat berupa pihak yang menerima manfaat langsung atau tidak langsung dari layanan atau kegiatan yang dibiayai oleh pungutan tersebut.

Objek Pajak

Objek pajak adalah hal yang dikenakan pajak atau pungutan resmi lain. Objek pajak dapat berupa penghasilan, harta, atau kegiatan.

- Pajak: Objek pajak dapat berupa penghasilan, harta, atau kegiatan yang ditetapkan dalam undang-undang perpajakan.

- Pungutan resmi lain: Objek pajak dapat berupa layanan atau kegiatan yang dibiayai oleh pungutan tersebut.

Tarif Pajak

Tarif pajak adalah besaran pajak atau pungutan resmi lain yang harus dibayar oleh subjek pajak. Tarif pajak dapat berupa tarif tetap, tarif progresif, atau tarif proporsional.

- Pajak: Tarif pajak umumnya ditetapkan dalam undang-undang perpajakan dan dapat berbeda-beda tergantung pada jenis pajak dan objek pajak.

- Pungutan resmi lain: Tarif pungutan umumnya ditetapkan berdasarkan pertimbangan biaya layanan atau kegiatan yang dibiayai oleh pungutan tersebut.

Dasar Pengenaan

Dasar pengenaan adalah jumlah atau nilai yang menjadi dasar penghitungan pajak atau pungutan resmi lain. Dasar pengenaan dapat berupa penghasilan, harta, atau jumlah tertentu.

- Pajak: Dasar pengenaan pajak umumnya adalah jumlah penghasilan atau nilai harta yang diperoleh atau dimiliki oleh subjek pajak.

- Pungutan resmi lain: Dasar pengenaan pungutan dapat berupa jumlah layanan atau kegiatan yang diterima oleh subjek pajak.

Jenis-jenis Pajak dan Pungutan Resmi Lain

Pajak dan pungutan resmi lain merupakan kewajiban yang dibebankan kepada wajib pajak oleh pemerintah berdasarkan peraturan perundang-undangan. Jenis-jenis pajak dan pungutan resmi lain yang berlaku di Indonesia cukup beragam, tergantung pada jenis objek pajak dan subjek pajak yang dikenai.

Jenis-jenis Pajak

- Pajak Penghasilan (PPh)

- Pajak Pertambahan Nilai (PPN)

- Pajak Penjualan atas Barang Mewah (PPnBM)

- Pajak Bumi dan Bangunan (PBB)

- Bea Materai

Jenis-jenis Pungutan Resmi Lain

- Bea Cukai

- Retribusi Daerah

- Iuran Wajib

Dasar Hukum Pajak dan Pungutan Resmi Lain

Pajak dan pungutan resmi lainnya merupakan instrumen hukum yang memiliki dasar hukum yang jelas. Dasar hukum tersebut mengatur segala aspek terkait dengan pengenaan, pemungutan, dan pengelolaan pajak dan pungutan resmi lainnya.

Dasar Hukum Pajak

Undang-Undang Nomor 28 Tahun 2007 tentang Ketentuan Umum dan Tata Cara Perpajakan

Undang-undang ini merupakan dasar hukum utama yang mengatur seluruh ketentuan umum dan tata cara perpajakan di Indonesia. Undang-undang ini mengatur tentang subjek pajak, objek pajak, tarif pajak, tata cara pemungutan pajak, dan sanksi atas pelanggaran perpajakan.

Dasar Hukum Pungutan Resmi Lain

- Undang-Undang Nomor 23 Tahun 2014 tentang Pemerintahan Daerah

- Undang-Undang Nomor 12 Tahun 1994 tentang Retribusi Daerah

- Undang-Undang Nomor 28 Tahun 2009 tentang Pajak Daerah dan Retribusi Daerah

Undang-undang tersebut mengatur tentang jenis-jenis pungutan resmi lainnya, subjek dan objek pungutan, tata cara pemungutan, dan sanksi atas pelanggaran.

Konsekuensi Pelanggaran Ketentuan Pajak dan Pungutan Resmi Lain

Pelanggaran terhadap ketentuan pajak dan pungutan resmi lain dapat menimbulkan konsekuensi hukum yang signifikan. Konsekuensi ini bervariasi tergantung pada jenis pelanggaran dan yurisdiksi yang terlibat.

Sanksi Bagi Wajib Pajak yang Melanggar Ketentuan Pajak

Wajib pajak yang tidak memenuhi kewajiban perpajakannya dapat dikenakan sanksi, antara lain:

- Denda administrasi

- Bunga atas pajak yang terutang

- Sanksi pidana, seperti denda atau penjara

Konsekuensi Hukum Bagi Pihak yang Tidak Memenuhi Kewajiban Pungutan Resmi Lain

Pihak yang tidak memenuhi kewajiban pungutan resmi lain, seperti bea cukai atau pungutan jalan tol, juga dapat menghadapi konsekuensi hukum. Konsekuensi ini dapat mencakup:

- Denda atau biaya tambahan

- Penyitaan barang atau kendaraan

- Pembatasan atau pencabutan izin atau lisensi

Kepatuhan terhadap ketentuan pajak dan pungutan resmi lain sangat penting untuk memastikan penerimaan pendapatan yang diperlukan untuk mendanai layanan publik dan pembangunan infrastruktur. Pelanggaran terhadap ketentuan-ketentuan ini dapat menimbulkan konsekuensi serius, sehingga wajib pajak dan pihak lain harus berupaya untuk mematuhinya dengan cermat.

Pemungkas

Dengan demikian, perbedaan antara pajak dan pungutan resmi lain merupakan hal yang penting untuk dipahami agar dapat memenuhi kewajiban keuangan dengan benar dan menghindari sanksi hukum. Pengetahuan yang jelas tentang kedua instrumen ini memberdayakan warga negara untuk berpartisipasi secara efektif dalam sistem keuangan publik dan berkontribusi pada kesejahteraan kolektif.

Pertanyaan Umum (FAQ)

Apa perbedaan utama antara pajak dan pungutan resmi lain?

Pajak merupakan kontribusi wajib yang tidak mendapatkan imbalan langsung, sedangkan pungutan resmi lain adalah kontribusi yang dikenakan untuk memperoleh imbalan tertentu.

Siapa yang menjadi subjek pajak?

Subjek pajak adalah orang pribadi atau badan yang wajib membayar pajak.

Apa dasar pengenaan pungutan resmi lain?

Dasar pengenaan pungutan resmi lain adalah kegiatan atau pelayanan yang memberikan manfaat khusus bagi penerimanya.

Apa konsekuensi tidak membayar pajak?

Konsekuensi tidak membayar pajak dapat berupa denda, sanksi administrasi, hingga pidana.