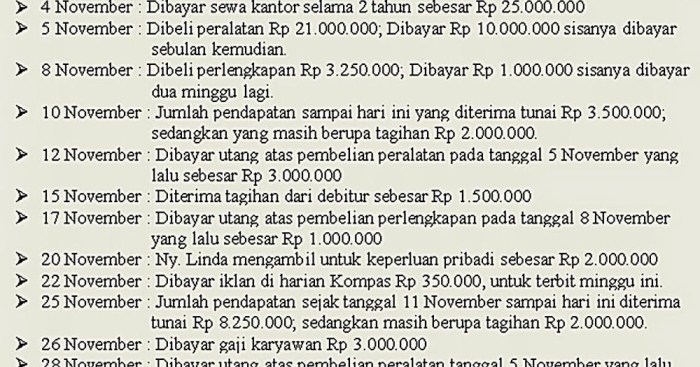

Persamaan dasar akuntansi perusahaan dagang, yaitu Aset = Liabilitas + Ekuitas, merupakan prinsip fundamental yang mengatur pencatatan transaksi keuangan dan memberikan gambaran menyeluruh tentang posisi keuangan suatu perusahaan. Persamaan ini berperan penting dalam akuntansi perusahaan dagang, membentuk dasar penyusunan laporan keuangan dan pengambilan keputusan manajemen.

Persamaan dasar ini mengilustrasikan hubungan antara unsur-unsur keuangan utama, di mana aset mewakili sumber daya yang dimiliki perusahaan, liabilitas menunjukkan kewajiban perusahaan, dan ekuitas menunjukkan hak pemilik atas aset perusahaan.

Pengertian Persamaan Dasar Akuntansi Perusahaan Dagang

Persamaan dasar akuntansi perusahaan dagang merupakan konsep fundamental yang menyatakan bahwa aset suatu perusahaan selalu sama dengan kewajiban ditambah ekuitas. Persamaan ini dapat dinyatakan dalam bentuk rumus sebagai berikut:

Aset = Kewajiban + Ekuitas

Dalam persamaan ini, aset mewakili sumber daya ekonomi yang dimiliki perusahaan, seperti kas, persediaan, dan peralatan. Kewajiban adalah utang perusahaan kepada pihak luar, seperti utang dagang dan utang bank. Ekuitas mewakili kepentingan pemilik dalam perusahaan, yang terdiri dari modal disetor dan laba ditahan.

Penerapan Persamaan Dasar pada Perusahaan Dagang

Persamaan dasar akuntansi sangat penting bagi perusahaan dagang karena membantu mereka melacak posisi keuangan mereka dan membuat keputusan bisnis yang tepat. Berikut adalah beberapa contoh penerapan persamaan dasar pada perusahaan dagang:

- Menghitung ekuitas: Dengan mengetahui nilai aset dan kewajiban, perusahaan dapat menghitung ekuitas dengan mengurangkan kewajiban dari aset.

- Menganalisis profitabilitas: Persamaan dasar dapat digunakan untuk menganalisis profitabilitas perusahaan dengan membandingkan ekuitas pada periode yang berbeda.

- Mengambil keputusan investasi: Perusahaan dapat menggunakan persamaan dasar untuk mengevaluasi investasi baru dengan membandingkan biaya aset baru dengan potensi peningkatan ekuitas.

Unsur-unsur Persamaan Dasar: Persamaan Dasar Akuntansi Perusahaan Dagang

Persamaan dasar akuntansi adalah persamaan yang menunjukkan hubungan antara aset, kewajiban, dan ekuitas pemilik dalam suatu perusahaan. Unsur-unsur persamaan dasar ini adalah:

- Aset: Sumber daya yang dimiliki oleh perusahaan dan memberikan manfaat ekonomi di masa depan.

- Kewajiban: Utang perusahaan kepada pihak lain yang harus dilunasi di masa depan.

- Ekuitas Pemilik: Selisih antara aset dan kewajiban, yang mewakili kepentingan pemilik dalam perusahaan.

Hubungan antara unsur-unsur ini dapat dinyatakan dalam persamaan dasar akuntansi:

Aset = Kewajiban + Ekuitas Pemilik

Persamaan dasar akuntansi perusahaan dagang menyatakan bahwa aset sama dengan kewajiban ditambah ekuitas. Prinsip ini menjadi landasan dalam menyusun laporan keuangan yang akurat dan informatif. Di sisi lain, alasan memilih kementerian dalam negeri sebagai bem dapat dipertimbangkan karena kementerian ini memiliki peran penting dalam menjaga keamanan dan ketertiban masyarakat.

Kembali ke persamaan dasar akuntansi perusahaan dagang, prinsip ini membantu perusahaan mengelola keuangan secara efektif dan mengambil keputusan yang tepat.

Persamaan ini menunjukkan bahwa total aset suatu perusahaan harus selalu sama dengan total kewajiban ditambah ekuitas pemiliknya.

Klasifikasi Aset, Persamaan dasar akuntansi perusahaan dagang

Aset dapat diklasifikasikan menjadi dua kategori utama:

- Aset Lancar: Aset yang dapat dikonversi menjadi kas dalam waktu satu tahun atau kurang, seperti kas, piutang, dan persediaan.

- Aset Tidak Lancar: Aset yang tidak dapat dikonversi menjadi kas dalam waktu satu tahun, seperti tanah, bangunan, dan peralatan.

Klasifikasi Kewajiban

Kewajiban juga dapat diklasifikasikan menjadi dua kategori utama:

- Kewajiban Lancar: Kewajiban yang harus dibayar dalam waktu satu tahun atau kurang, seperti utang dagang dan beban yang masih harus dibayar.

- Kewajiban Tidak Lancar: Kewajiban yang tidak harus dibayar dalam waktu satu tahun, seperti pinjaman jangka panjang dan obligasi.

Memahami unsur-unsur persamaan dasar akuntansi sangat penting untuk menganalisis dan menginterpretasikan laporan keuangan suatu perusahaan.

Pencatatan Transaksi Berdasarkan Persamaan Dasar

Persamaan dasar akuntansi perusahaan dagang, yaitu Aset = Kewajiban + Ekuitas, menjadi dasar pencatatan transaksi keuangan dalam akuntansi. Setiap transaksi yang terjadi akan memengaruhi salah satu atau beberapa komponen dalam persamaan dasar tersebut.

Langkah-Langkah Pencatatan Transaksi

Berikut langkah-langkah pencatatan transaksi berdasarkan persamaan dasar:

- Identifikasi jenis transaksi yang terjadi dan komponen persamaan dasar yang terpengaruh.

- Tentukan besarnya perubahan pada komponen yang terpengaruh.

- Catat perubahan tersebut dalam jurnal dan posting ke buku besar.

- Verifikasi bahwa persamaan dasar tetap seimbang setelah pencatatan transaksi.

Contoh Pencatatan Transaksi

Transaksi Pembelian Barang Dagang:Aset (Persediaan) + Utang (Utang Dagang)

Pencatatan

Debit Persediaan, Kredit Utang Dagang

Transaksi Penjualan Barang Dagang:Kas/Piutang + Ekuitas (Pendapatan)

Pencatatan

Debit Kas/Piutang, Kredit Pendapatan

Analisis Perubahan Posisi Keuangan

Persamaan dasar akuntansi dapat digunakan untuk menganalisis perubahan posisi keuangan perusahaan dengan cara mengidentifikasi dan menelusuri perubahan pada elemen-elemen persamaan tersebut.

Persamaan dasar akuntansi perusahaan dagang, yaitu Aset = Liabilitas + Ekuitas, berlaku untuk berbagai jenis usaha, termasuk toko kecil tempat berjualan buku koran dsb . Toko-toko ini umumnya memiliki aset seperti persediaan, perlengkapan, dan kas, serta liabilitas seperti utang dagang dan pinjaman.

Ekuitas mereka mewakili nilai investasi pemilik dan laba yang ditahan. Persamaan dasar ini memberikan dasar untuk memahami posisi keuangan perusahaan dagang, baik yang besar maupun kecil.

Ketika terjadi transaksi, persamaan dasar akan tetap seimbang, namun nilai salah satu atau beberapa elemen akan berubah. Perubahan ini mencerminkan perubahan posisi keuangan perusahaan.

Transaksi Pembelian Barang Dagang

Ketika perusahaan membeli barang dagang, terjadi peningkatan pada aset (Persediaan) dan peningkatan pada kewajiban (Utang Dagang).

- Aset + Utang = Modal

- Persediaan + Utang Dagang = Modal

Transaksi Penjualan Barang Dagang

Ketika perusahaan menjual barang dagang, terjadi penurunan pada aset (Persediaan) dan peningkatan pada aset (Kas atau Piutang Usaha).

- Aset – Aset = Utang

- Kas/Piutang Usaha – Persediaan = Utang

Perubahan posisi keuangan ini dapat dianalisis lebih lanjut dengan menghitung laba rugi perusahaan. Laba rugi menunjukkan apakah perusahaan mengalami peningkatan atau penurunan modal.

Peran Penting Persamaan Dasar dalam Akuntansi Perusahaan Dagang

Persamaan dasar akuntansi, Aset = Kewajiban + Ekuitas, memainkan peran penting dalam akuntansi perusahaan dagang. Ini berfungsi sebagai kerangka dasar untuk memahami dan menganalisis posisi keuangan perusahaan.

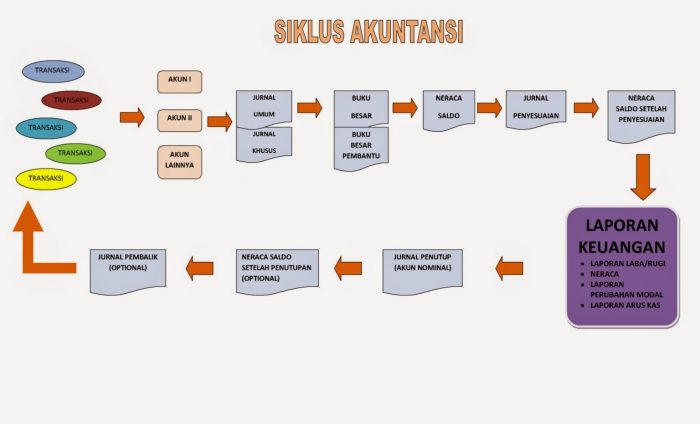

Penyusunan Laporan Keuangan

Persamaan dasar digunakan untuk menyusun laporan keuangan, seperti neraca dan laporan laba rugi. Neraca menunjukkan posisi keuangan perusahaan pada suatu waktu tertentu, sementara laporan laba rugi merangkum kinerja keuangan selama periode tertentu.

Pengambilan Keputusan Manajemen

Persamaan dasar membantu manajemen dalam pengambilan keputusan dengan menyediakan informasi tentang sumber daya dan kewajiban perusahaan. Informasi ini dapat digunakan untuk:

- Mengelola arus kas

- Mengidentifikasi area untuk pertumbuhan

- Mengevaluasi kinerja keuangan

- Membuat keputusan investasi

Ilustrasi Persamaan Dasar

Persamaan dasar akuntansi dapat diilustrasikan secara grafis untuk memperjelas penerapannya dalam perusahaan dagang.

Dalam ilustrasi ini, aset perusahaan digambarkan sebagai persegi panjang, sementara kewajiban dan ekuitas digambarkan sebagai dua lingkaran yang saling tumpang tindih. Persamaan dasar akuntansi, Aset = Kewajiban + Ekuitas, direpresentasikan oleh keseimbangan antara tiga komponen ini.

Aset

- Kas

- Piutang

- Persediaan

- Peralatan

- Bangunan

Kewajiban

- Hutang dagang

- Hutang wesel

- Utang pajak

Ekuitas

- Modal disetor

- Laba ditahan

Batasan dan Pengecualian Persamaan Dasar

Persamaan dasar akuntansi tidak selalu berlaku dalam semua situasi. Ada batasan dan pengecualian yang perlu diperhatikan:

Transaksi Tidak Tercatat

Persamaan dasar hanya memperhitungkan transaksi yang telah dicatat dalam pembukuan. Transaksi yang belum dicatat, seperti pembelian atau penjualan tunai yang tidak difaktur, tidak akan tercermin dalam persamaan.

Persamaan dasar akuntansi perusahaan dagang menyatakan bahwa aktiva sama dengan kewajiban ditambah modal. Dalam konteks statistik, median dan modus dari data tersebut adalah dua ukuran tendensi sentral yang dapat digunakan untuk mengkarakterisasi distribusi data. Median adalah nilai tengah dari suatu data yang diurutkan, sedangkan modus adalah nilai yang paling sering muncul.

Pemahaman tentang median dan modus dapat membantu dalam menafsirkan data akuntansi dan mengidentifikasi tren atau pola yang relevan untuk pengambilan keputusan keuangan.

Kesalahan Pencatatan

Kesalahan dalam pencatatan transaksi, seperti mencatat jumlah yang salah atau memposting ke akun yang salah, dapat menyebabkan ketidaksesuaian dalam persamaan dasar.

Transaksi Internal

Transaksi internal, seperti transfer aset antar departemen atau penyesuaian akuntansi, tidak berdampak pada total aset, kewajiban, atau ekuitas. Oleh karena itu, transaksi ini tidak tercermin dalam persamaan dasar.

Entitas Non-Bisnis

Persamaan dasar akuntansi dirancang untuk perusahaan dagang. Ini mungkin tidak berlaku untuk entitas non-bisnis, seperti organisasi nirlaba atau badan pemerintah, yang memiliki struktur akuntansi yang berbeda.

Perubahan Harga

Persamaan dasar tidak memperhitungkan perubahan harga aset. Jika harga aset naik, nilai aset dalam persamaan akan meningkat, tetapi tidak ada transaksi yang terjadi.

Kesimpulan Akhir

Dengan memahami dan menerapkan persamaan dasar akuntansi perusahaan dagang secara efektif, perusahaan dapat memperoleh wawasan yang berharga tentang kesehatan keuangan mereka, mengidentifikasi area untuk perbaikan, dan membuat keputusan yang tepat untuk pertumbuhan dan keberlanjutan jangka panjang.

FAQ dan Panduan

Apa pentingnya persamaan dasar akuntansi dalam perusahaan dagang?

Persamaan dasar memberikan gambaran komprehensif tentang posisi keuangan perusahaan, membantu dalam penyusunan laporan keuangan, dan memfasilitasi pengambilan keputusan manajemen.

Bagaimana persamaan dasar digunakan untuk menganalisis perubahan posisi keuangan?

Dengan membandingkan persamaan dasar pada titik waktu yang berbeda, perusahaan dapat mengidentifikasi perubahan dalam aset, liabilitas, dan ekuitas, yang memberikan wawasan tentang kinerja keuangan dan tren.