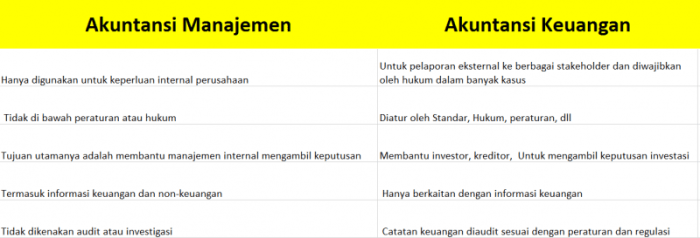

Akuntansi keuangan, bidang yang sangat penting dalam bisnis dan keuangan, menyediakan kerangka kerja untuk mencatat, mengklasifikasikan, dan meringkas transaksi keuangan suatu entitas untuk menghasilkan laporan keuangan yang informatif. Laporan-laporan ini memainkan peran penting dalam pengambilan keputusan bagi investor, kreditor, dan pemangku kepentingan lainnya.

Namun, dunia akuntansi keuangan dapat menimbulkan pertanyaan bagi individu yang ingin memahami dan menavigasinya. Dokumen ini berupaya menjawab beberapa pertanyaan umum yang sering diajukan, memberikan panduan komprehensif untuk membantu pembaca memahami konsep inti, prinsip, dan praktik akuntansi keuangan.

Konsep Dasar Akuntansi Keuangan

Akuntansi keuangan adalah cabang akuntansi yang berfokus pada penyediaan informasi keuangan kepada pengguna eksternal, seperti investor, kreditor, dan regulator. Tujuan utamanya adalah untuk memberikan gambaran yang akurat dan adil tentang kinerja keuangan dan posisi keuangan suatu entitas.Akuntansi keuangan didasarkan pada prinsip-prinsip akuntansi yang diterima secara umum (GAAP) atau Standar Akuntansi Keuangan (SAK).

Prinsip-prinsip ini memastikan konsistensi dan keterbandingan laporan keuangan antar entitas.

Laporan Keuangan Dasar

Laporan keuangan dasar yang dihasilkan dalam akuntansi keuangan meliputi:

- Neraca: Menunjukkan posisi keuangan suatu entitas pada suatu titik waktu tertentu.

- Laporan Laba Rugi: Menyajikan hasil operasi suatu entitas selama periode waktu tertentu.

- Laporan Arus Kas: Menyediakan informasi tentang aliran kas masuk dan keluar suatu entitas.

- Laporan Perubahan Ekuitas: Menjelaskan perubahan dalam ekuitas pemilik selama periode waktu tertentu.

Setiap laporan keuangan menyajikan informasi penting yang membantu pengguna eksternal dalam mengambil keputusan ekonomi. Neraca memberikan gambaran tentang aset, kewajiban, dan ekuitas suatu entitas. Laporan Laba Rugi menunjukkan pendapatan, beban, dan laba bersih. Laporan Arus Kas menunjukkan bagaimana kas dihasilkan dan digunakan.

Laporan Perubahan Ekuitas menjelaskan perubahan dalam modal disetor, laba ditahan, dan dividen.

Prinsip Akuntansi Keuangan

Prinsip akuntansi keuangan adalah pedoman mendasar yang mengatur penyusunan laporan keuangan. Prinsip-prinsip ini memastikan bahwa laporan keuangan akurat, andal, dan dapat dibandingkan.

Prinsip Akuntansi Dasar

Prinsip akuntansi dasar meliputi:

- Entitas ekonomi: Laporan keuangan hanya mencakup transaksi entitas tertentu, bukan pemiliknya.

- Kelangsungan usaha: Laporan keuangan disusun dengan asumsi bahwa entitas akan terus beroperasi di masa mendatang.

- Periode waktu: Laporan keuangan disiapkan untuk periode waktu tertentu, biasanya satu tahun.

- Biaya historis: Aset dicatat pada nilai perolehan awal, bukan nilai pasar saat ini.

Prinsip Pencocokan

Prinsip pencocokan menyatakan bahwa biaya harus dicocokkan dengan pendapatan yang dihasilkan pada periode yang sama. Hal ini memastikan bahwa laporan keuangan mencerminkan kinerja keuangan yang sebenarnya dari suatu entitas.

Prinsip Biaya Historis

Prinsip biaya historis menyatakan bahwa aset dicatat pada nilai perolehan awal, bukan nilai pasar saat ini. Hal ini memastikan bahwa laporan keuangan dapat dibandingkan dari waktu ke waktu, terlepas dari fluktuasi harga.

Standar Akuntansi Keuangan

Standar akuntansi keuangan adalah seperangkat aturan dan pedoman yang mengatur pelaporan keuangan. Standar ini memastikan konsistensi dan transparansi dalam penyajian informasi keuangan.

Badan Penetapan Standar Akuntansi

Badan penetapan standar akuntansi yang diakui secara global antara lain:

- International Accounting Standards Board (IASB)

- Financial Accounting Standards Board (FASB)

- International Federation of Accountants (IFAC)

Badan-badan ini mengembangkan dan memelihara standar akuntansi untuk digunakan oleh entitas pelapor.

Contoh Standar Akuntansi yang Umum Digunakan

Beberapa standar akuntansi yang umum digunakan antara lain:

- IAS 1: Penyajian Laporan Keuangan

- IAS 7: Laporan Arus Kas

- IAS 16: Properti, Pabrik, dan Peralatan

- IAS 38: Aset Tidak Berwujud

- FASB ASC 842: Sewa

Standar-standar ini memberikan panduan tentang cara mencatat, mengukur, dan melaporkan berbagai jenis transaksi dan peristiwa keuangan.

Proses Akuntansi Keuangan

Proses akuntansi keuangan adalah sistematisasi pencatatan, pengelompokan, dan pelaporan transaksi keuangan suatu entitas untuk menyediakan informasi keuangan yang berguna bagi pengambilan keputusan.

Tahapan Akuntansi Keuangan

- Pencatatan Transaksi: Transaksi keuangan dicatat dalam jurnal akuntansi.

- Pengikhtisaran Jurnal: Transaksi dalam jurnal diikhtisarkan ke dalam buku besar.

- Penyusunan Neraca Saldo: Neraca saldo disiapkan untuk memastikan bahwa total debit sama dengan total kredit.

- Penyusunan Jurnal Penyesuaian: Transaksi yang belum dicatat dicatat dalam jurnal penyesuaian.

- Penyusunan Neraca Saldo Setelah Penyesuaian: Neraca saldo disiapkan setelah penyesuaian.

- Penyusunan Laporan Keuangan: Laporan laba rugi, neraca, dan laporan arus kas disusun.

- Penutupan Buku: Akun pendapatan dan beban ditutup ke akun modal.

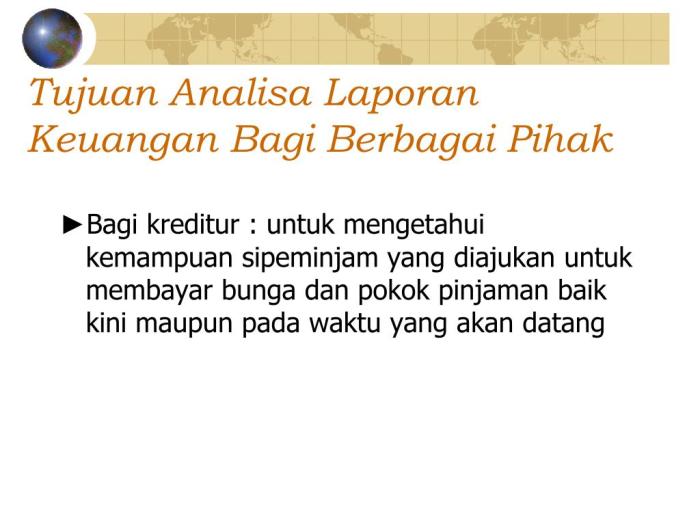

Analisis Laporan Keuangan

Analisis laporan keuangan adalah proses mengevaluasi kinerja keuangan suatu entitas dengan memeriksa laporan keuangannya. Analisis ini dapat memberikan wawasan tentang kesehatan keuangan entitas, profitabilitas, solvabilitas, dan likuiditas.

Rasio Keuangan Umum

Rasio keuangan adalah alat penting yang digunakan dalam analisis laporan keuangan. Rasio ini membandingkan nilai-nilai yang berbeda dalam laporan keuangan untuk mengukur kinerja keuangan. Berikut adalah beberapa rasio keuangan umum yang digunakan:

- Rasio Likuiditas: Mengukur kemampuan entitas untuk memenuhi kewajiban jangka pendeknya.

- Rasio Solvabilitas: Mengukur kemampuan entitas untuk memenuhi kewajiban jangka panjangnya.

- Rasio Profitabilitas: Mengukur tingkat profitabilitas entitas.

- Rasio Aktivitas: Mengukur efisiensi entitas dalam menggunakan asetnya.

- Rasio Pasar: Mengukur kinerja entitas dibandingkan dengan entitas sejenis di pasar.

Penggunaan Rasio Keuangan

Rasio keuangan dapat digunakan untuk mengevaluasi kinerja keuangan entitas dari waktu ke waktu, membandingkan kinerja entitas dengan entitas lain, dan mengidentifikasi area kekuatan dan kelemahan. Misalnya, rasio profitabilitas dapat digunakan untuk menilai profitabilitas entitas dibandingkan dengan pesaingnya atau dibandingkan dengan rata-rata industri.

Akuntansi untuk Transaksi Spesifik

Akuntansi untuk transaksi spesifik melibatkan pencatatan dan pelaporan transaksi bisnis individual sesuai dengan prinsip akuntansi yang berlaku umum. Transaksi ini dapat mencakup berbagai jenis, masing-masing dengan implikasi akuntansi yang unik.

Beberapa transaksi akuntansi yang umum terjadi meliputi:

Transaksi Penjualan

- Mencatat pendapatan dari penjualan barang atau jasa.

- Mengurangi persediaan dengan biaya yang sesuai.

- Membuat piutang usaha jika penjualan dilakukan secara kredit.

Transaksi Pembelian

- Mencatat pengeluaran untuk pembelian barang atau jasa.

- Menambah persediaan dengan biaya yang sesuai.

- Membuat utang usaha jika pembelian dilakukan secara kredit.

Transaksi Penerimaan Kas

- Mencatat kas yang diterima dari pelanggan atau sumber lain.

- Mengurangi piutang usaha atau akun lain yang sesuai.

Transaksi Pembayaran Kas

- Mencatat kas yang dibayarkan kepada pemasok atau pihak lain.

- Mengurangi utang usaha atau akun lain yang sesuai.

Transaksi Jurnal Penyesuaian

- Menyesuaikan saldo akun pada akhir periode akuntansi.

- Mengakui pendapatan atau pengeluaran yang belum dicatat.

Transaksi Jurnal Penutup

- Menutup akun pendapatan dan beban sementara ke akun laba ditahan.

- Mengatur ulang akun keseimbangan untuk memulai periode akuntansi baru.

Tren dan Isu Akuntansi Keuangan

Akuntansi keuangan terus berkembang, dipengaruhi oleh perubahan teknologi, peraturan, dan kebutuhan pemangku kepentingan. Tren dan isu terkini membentuk lanskap akuntansi keuangan, mendorong akuntan untuk beradaptasi dan mengatasi tantangan baru.

Tren Terkini dalam Akuntansi Keuangan

- Otomatisasi dan Teknologi: Teknologi otomatisasi dan kecerdasan buatan (AI) semakin banyak digunakan dalam proses akuntansi, meningkatkan efisiensi dan mengurangi risiko kesalahan.

- Akuntansi Berbasis Nilai Wajar: Akuntansi berbasis nilai wajar (FVA) menjadi lebih umum, memberikan pandangan yang lebih komprehensif tentang nilai aset dan kewajiban.

- Standar Akuntansi Internasional: Penerapan Standar Pelaporan Keuangan Internasional (IFRS) secara global memfasilitasi perbandingan laporan keuangan lintas batas.

- Akuntansi Keberlanjutan: Ada peningkatan fokus pada akuntansi keberlanjutan, yang mempertimbangkan dampak lingkungan, sosial, dan tata kelola (ESG) pada kinerja keuangan.

Isu Penting yang Dihadapi Akuntan Keuangan

- Kompleksitas Peraturan: Akuntan menghadapi peraturan akuntansi yang semakin kompleks, yang memerlukan pemahaman mendalam dan pembaruan berkelanjutan.

- Kesenjangan Keterampilan: Kemajuan teknologi dan tren akuntansi baru telah menciptakan kesenjangan keterampilan, sehingga akuntan perlu meningkatkan pengetahuan dan kemampuan mereka.

- Etika dan Tanggung Jawab: Akuntan memiliki tanggung jawab etika dan profesional untuk memberikan informasi keuangan yang akurat dan dapat diandalkan kepada pemangku kepentingan.

- Transparansi dan Akuntabilitas: Ada tuntutan yang meningkat untuk transparansi dan akuntabilitas dalam pelaporan keuangan, yang mengarah pada pengungkapan yang lebih komprehensif.

Pemungkas

Dengan memahami pertanyaan-pertanyaan yang diuraikan dalam dokumen ini, pembaca akan mendapatkan dasar yang kuat dalam akuntansi keuangan. Pengetahuan ini sangat penting untuk pengambilan keputusan keuangan yang tepat, evaluasi kinerja perusahaan, dan navigasi lanskap akuntansi keuangan yang terus berkembang.

Bagian Pertanyaan Umum (FAQ)

Apa tujuan utama akuntansi keuangan?

Tujuan utama akuntansi keuangan adalah untuk menyediakan informasi keuangan yang relevan dan andal bagi pengguna eksternal, seperti investor, kreditor, dan regulator, untuk membantu mereka membuat keputusan ekonomi.

Apa saja prinsip akuntansi yang paling dasar?

Prinsip akuntansi yang paling dasar meliputi prinsip pencocokan, prinsip biaya historis, prinsip entitas ekonomi, dan prinsip kesinambungan usaha.

Siapa yang menetapkan standar akuntansi keuangan?

Di banyak negara, standar akuntansi keuangan ditetapkan oleh badan penetapan standar independen, seperti Dewan Standar Akuntansi Keuangan Internasional (IASB) atau Dewan Standar Akuntansi Keuangan (FASB).

Apa saja jenis laporan keuangan dasar?

Laporan keuangan dasar meliputi neraca, laporan laba rugi, laporan arus kas, dan laporan perubahan ekuitas.

Apa saja tren terkini dalam akuntansi keuangan?

Tren terkini dalam akuntansi keuangan meliputi adopsi pelaporan berbasis nilai wajar, penggunaan teknologi baru, dan fokus pada keberlanjutan dan tanggung jawab sosial.