Pajak Pertambahan Nilai (PPN) memegang peranan penting dalam sistem perpajakan Indonesia. Saldo normal PPN keluaran merupakan aspek krusial yang perlu dipahami dalam pencatatan akuntansi dan pelaporan pajak.

Saldo normal PPN keluaran merepresentasikan jumlah PPN yang telah dipungut dari pelanggan atas penyerahan Barang Kena Pajak (BKP) atau Jasa Kena Pajak (JKP). Pemahaman yang komprehensif tentang saldo normal PPN keluaran sangat penting untuk memastikan kepatuhan pajak dan penyajian laporan keuangan yang akurat.

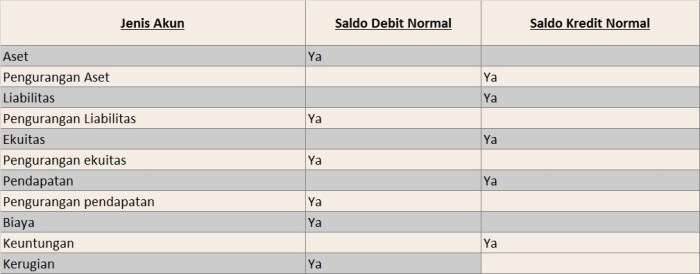

Definisi Saldo Normal PPN Keluaran

Saldo normal PPN keluaran adalah saldo akun PPN keluaran yang tercatat pada sisi debit dalam laporan posisi keuangan. Hal ini menunjukkan bahwa PPN yang terutang atas penjualan barang atau jasa belum dibayar ke otoritas pajak.

Contoh Saldo Normal PPN Keluaran

Sebagai contoh, jika sebuah perusahaan memiliki penjualan sebesar Rp100.000.000 dengan tarif PPN 10%, maka PPN keluaran yang terutang adalah Rp10.000.000. Saldo normal PPN keluaran dalam laporan posisi keuangan perusahaan tersebut akan dicatat sebagai Rp10.000.000 pada sisi debit.

Pencatatan Saldo Normal PPN Keluaran

Saldo normal PPN keluaran adalah jumlah PPN yang terutang atas penyerahan Barang Kena Pajak (BKP) atau Jasa Kena Pajak (JKP) yang belum dibayarkan kepada fiskus. Pencatatan saldo normal PPN keluaran dilakukan pada sisi kredit akun PPN Keluaran.

Jurnal Pencatatan Saldo Normal PPN Keluaran

Pencatatan saldo normal PPN keluaran pada jurnal umum dapat dilakukan sebagai berikut:

| Tanggal | Akun | Debit | Kredit |

|---|---|---|---|

| 31 Desember 2023 | PPN Keluaran | Rp10.000.000 | |

| Utang PPN | Rp10.000.000 |

Pengaruh Saldo Normal PPN Keluaran pada Laporan Keuangan

Saldo normal PPN keluaran memiliki pengaruh signifikan pada laporan keuangan perusahaan. Pengaruh ini terlihat pada laporan laba rugi dan neraca.

Pengaruh pada Laporan Laba Rugi

Saldo normal PPN keluaran yang positif akan mengurangi pendapatan perusahaan. Hal ini terjadi karena PPN keluaran merupakan kewajiban perusahaan kepada negara yang harus dibayarkan atas penjualan barang atau jasa yang dilakukan. Oleh karena itu, saldo normal PPN keluaran yang positif akan mengurangi pendapatan bersih perusahaan.

Pengaruh pada Neraca

Saldo normal PPN keluaran yang positif akan dicatat sebagai aset lancar dalam neraca. Hal ini terjadi karena PPN keluaran merupakan hak perusahaan untuk menagih PPN yang telah dibayarkan atas pembelian barang atau jasa yang digunakan dalam kegiatan usahanya. Oleh karena itu, saldo normal PPN keluaran yang positif akan menambah total aset perusahaan.

Implikasi Pajak dari Saldo Normal PPN Keluaran

Saldo normal PPN keluaran adalah kewajiban pajak yang belum dibayarkan atas transaksi penjualan barang atau jasa kena pajak. Keberadaan saldo normal PPN keluaran memiliki implikasi pajak yang signifikan bagi wajib pajak.

Saldo normal PPN keluaran menunjukkan bahwa wajib pajak memiliki kewajiban untuk membayar PPN yang terutang atas transaksi penjualan tersebut. Implikasi pajak yang timbul antara lain:

Penghitungan PPN yang Terutang

Wajib pajak diwajibkan menghitung PPN yang terutang atas saldo normal PPN keluaran. Perhitungan dilakukan dengan cara mengalikan saldo normal PPN keluaran dengan tarif PPN yang berlaku, yaitu 10% atau 11%.

Contoh:

Saldo normal PPN keluaran sebesar Rp100.000.000. Tarif PPN yang berlaku adalah 11%.

PPN yang terutang = Rp100.000.000 x 11% = Rp11.000.000

Penyesuaian Saldo Normal PPN Keluaran

Penyesuaian saldo normal PPN keluaran diperlukan untuk mengoreksi perbedaan antara PPN yang dihitung berdasarkan faktur penjualan dan PPN yang sebenarnya terutang.

Kapan Penyesuaian Diperlukan?

Penyesuaian diperlukan dalam beberapa situasi, seperti:

- Kesalahan perhitungan dalam faktur penjualan

- Pembatalan atau pengurangan penjualan

- Retur barang atau jasa

- Pengurangan harga setelah faktur diterbitkan

Contoh Penyesuaian

Misalnya, sebuah perusahaan menjual barang senilai Rp10.000.000 dengan PPN 10%. Namun, setelah faktur diterbitkan, pembeli membatalkan pembelian senilai Rp2.000.000.

- PPN yang dihitung berdasarkan faktur: Rp1.000.000

- PPN yang sebenarnya terutang (setelah pembatalan): Rp800.000

Oleh karena itu, perusahaan perlu melakukan penyesuaian saldo normal PPN keluaran sebesar Rp200.000 (Rp1.000.000

Rp800.000).

Ringkasan Akhir

Dengan memahami konsep, pencatatan, pengaruh, implikasi pajak, dan penyesuaian saldo normal PPN keluaran, pelaku usaha dapat memenuhi kewajiban perpajakannya secara tepat waktu dan menghindari sanksi hukum. Selain itu, penyajian informasi keuangan yang akurat dapat membantu pengambilan keputusan yang tepat dan meningkatkan kepercayaan pemangku kepentingan.

Jawaban untuk Pertanyaan Umum

Apa itu saldo normal PPN keluaran?

Saldo normal PPN keluaran adalah jumlah PPN yang telah dipungut dari pelanggan atas penyerahan BKP atau JKP yang belum disetorkan ke kas negara.

Bagaimana cara mencatat saldo normal PPN keluaran?

Saldo normal PPN keluaran dicatat pada sisi kredit akun PPN Keluaran.

Apa pengaruh saldo normal PPN keluaran pada laporan keuangan?

Saldo normal PPN keluaran mengurangi laba bersih pada laporan laba rugi dan menambah aset lancar pada neraca.