Dalam akuntansi, manajemen persediaan memainkan peran penting dalam memastikan akurasi dan keandalan laporan keuangan. Dua sistem yang umum digunakan untuk mengelola persediaan adalah sistem perpetual dan sistem periodik. Sistem ini memiliki pendekatan berbeda dalam mencatat transaksi dan memengaruhi pelaporan keuangan dengan cara yang unik.

Dalam sistem perpetual, catatan persediaan diperbarui secara berkelanjutan setiap kali terjadi transaksi. Sebaliknya, dalam sistem periodik, catatan persediaan hanya diperbarui pada akhir periode akuntansi. Perbedaan ini berdampak signifikan pada pelacakan persediaan, penetapan biaya persediaan, dan penyusunan laporan keuangan.

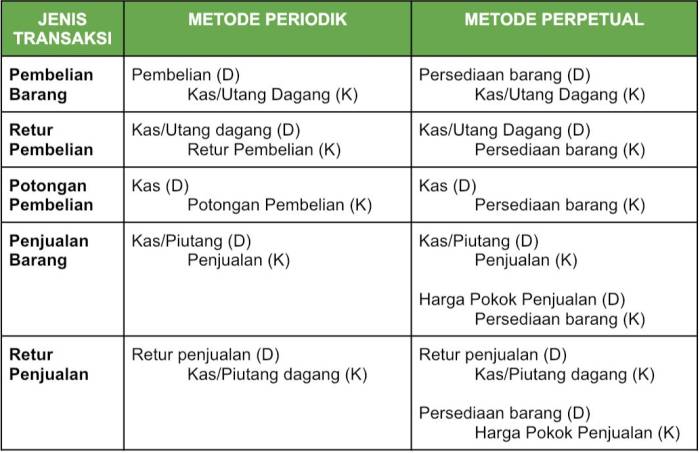

Sistem Perpetual

Sistem perpetual adalah sistem akuntansi persediaan yang terus-menerus memperbarui catatan persediaan setiap kali terjadi transaksi. Sistem ini memberikan informasi yang lebih akurat dan terkini tentang persediaan yang tersedia.

Pencatatan Transaksi

Dalam sistem perpetual, setiap transaksi yang memengaruhi persediaan dicatat secara langsung pada akun persediaan. Misalnya:

-

-*Pembelian Persediaan

Akun Persediaan didebit dan Akun Kas atau Utang Usaha dikredit.

-*Penjualan Persediaan

Akun Kas atau Piutang Usaha didebit dan Akun Persediaan dikredit.

Perbedaan dengan Sistem Periodik

Sistem perpetual berbeda dengan sistem periodik dalam hal waktu pencatatan transaksi persediaan:

| Sistem | Pencatatan Transaksi |

|---|---|

| Perpetual | Setiap terjadi transaksi |

| Periodik | Hanya pada akhir periode akuntansi |

Sistem Periodik

Sistem periodik adalah metode akuntansi yang mencatat transaksi secara berkala, biasanya bulanan atau tahunan. Sistem ini berbeda dengan sistem perpetual, yang mencatat transaksi secara terus-menerus.

Cara Pencatatan Transaksi

Dalam sistem periodik, transaksi dicatat dalam jurnal dan kemudian diposting ke buku besar pada akhir periode akuntansi. Jurnal digunakan untuk mencatat transaksi secara kronologis, sedangkan buku besar digunakan untuk merangkum transaksi berdasarkan akun tertentu.

Sebagai contoh, ketika sebuah perusahaan membeli persediaan secara kredit, transaksi tersebut akan dicatat dalam jurnal pembelian. Pada akhir periode akuntansi, total transaksi pembelian akan diposting ke akun persediaan di buku besar.

Kelebihan dan Kekurangan

Sistem periodik memiliki beberapa kelebihan dan kekurangan:

- Kelebihan:

- Lebih sederhana dan membutuhkan lebih sedikit pekerjaan administratif dibandingkan sistem perpetual.

- Memungkinkan perusahaan untuk menunda pencatatan transaksi hingga akhir periode akuntansi, yang dapat menghemat waktu dan tenaga.

- Kekurangan:

- Tidak memberikan informasi yang tepat waktu tentang posisi keuangan perusahaan.

- Lebih rentan terhadap kesalahan karena transaksi tidak dicatat secara terus-menerus.

Perbandingan dengan Sistem Perpetual

“Sistem periodik cocok untuk bisnis kecil dengan volume transaksi yang rendah, sedangkan sistem perpetual lebih cocok untuk bisnis besar dengan volume transaksi yang tinggi yang membutuhkan informasi keuangan yang tepat waktu.”

– John Smith, Akuntan Publik Bersertifikat

Perbandingan Sistem Perpetual dan Periodik

Sistem akuntansi perpetual dan periodik merupakan dua metode akuntansi persediaan yang digunakan untuk mencatat transaksi persediaan dan menghitung biaya barang yang dijual. Kedua sistem memiliki kelebihan dan kekurangan yang perlu dipertimbangkan ketika memilih sistem yang paling sesuai untuk sebuah bisnis.

Kelebihan Sistem Perpetual

- Menyediakan informasi persediaan secara real-time.

- Membantu mencegah kelebihan atau kekurangan persediaan.

- Memfasilitasi manajemen persediaan yang lebih baik.

- Menghasilkan laporan keuangan yang lebih akurat dan tepat waktu.

Kekurangan Sistem Perpetual

- Membutuhkan lebih banyak waktu dan upaya untuk memelihara.

- Rentan terhadap kesalahan jika transaksi tidak dicatat secara akurat.

- Biaya implementasi dan pemeliharaan yang lebih tinggi.

Kelebihan Sistem Periodik

- Lebih sederhana dan lebih mudah dikelola.

- Membutuhkan lebih sedikit waktu dan upaya untuk memelihara.

- Biaya implementasi dan pemeliharaan yang lebih rendah.

Kekurangan Sistem Periodik

- Tidak menyediakan informasi persediaan secara real-time.

- Sulit untuk mencegah kelebihan atau kekurangan persediaan.

- Laporan keuangan yang dihasilkan mungkin kurang akurat dan tepat waktu.

Faktor-faktor yang Perlu Dipertimbangkan Saat Memilih Sistem

Pemilihan antara sistem perpetual dan periodik bergantung pada beberapa faktor, antara lain:

- Ukuran dan kompleksitas bisnis.

- Jenis dan volume persediaan.

- Tingkat aktivitas persediaan.

- Ketersediaan sumber daya.

- Persyaratan pelaporan keuangan.

Dampak pada Laporan Keuangan

Sistem perpetual dan periodik memengaruhi penyusunan laporan keuangan dengan cara yang berbeda. Dalam sistem perpetual, transaksi persediaan dicatat secara berkelanjutan, sehingga saldo persediaan dan harga pokok penjualan (HPP) diperbarui secara real-time. Sebaliknya, dalam sistem periodik, transaksi persediaan hanya dicatat pada akhir periode, sehingga saldo persediaan dan HPP hanya diperbarui pada akhir setiap periode akuntansi.

Perbedaan Saldo Persediaan dan HPP

- Dalam sistem perpetual, saldo persediaan mencerminkan nilai persediaan yang tersedia pada setiap saat.

- Dalam sistem periodik, saldo persediaan hanya mencerminkan nilai persediaan pada akhir periode.

- Dalam sistem perpetual, HPP dihitung secara berkelanjutan menggunakan metode identifikasi biaya spesifik, FIFO (first-in, first-out), atau rata-rata tertimbang.

- Dalam sistem periodik, HPP dihitung pada akhir periode menggunakan metode identifikasi biaya spesifik atau rata-rata.

Contoh Laporan Laba Rugi

| Sistem Perpetual | Sistem Periodik | |

|---|---|---|

| Pendapatan | $100.000 | $100.000 |

| HPP | $50.000 | $45.000 |

| Biaya operasional | $20.000 | $20.000 |

| Laba bersih | $30.000 | $35.000 |

Dalam contoh ini, HPP lebih rendah dalam sistem perpetual ($50.000) dibandingkan dengan sistem periodik ($45.000) karena dalam sistem perpetual, biaya persediaan yang dijual langsung diakui pada saat penjualan, sedangkan dalam sistem periodik, biaya tersebut diakui pada akhir periode.

Penerapan Praktis

Sistem perpetual dan periodik diterapkan di berbagai industri dan bisnis, masing-masing dengan preferensi yang berbeda.

Industri dengan Sistem Perpetual

- Manufaktur: Memantau inventaris secara real-time sangat penting untuk mengelola proses produksi yang efisien.

- Ritel: Melacak persediaan di beberapa lokasi membantu memastikan ketersediaan produk dan meminimalkan kehilangan.

- Distribusi: Mengelola inventaris secara akurat memastikan pengiriman tepat waktu dan meminimalkan kelebihan stok.

Industri dengan Sistem Periodik

- Pertambangan: Sifat persediaan yang besar dan kompleks membuat penghitungan periodik lebih praktis.

- Pertanian: Variabilitas musiman dalam produksi dan panen membuat penghitungan periodik lebih sesuai.

- Perdagangan Komoditas: Pasar yang fluktuatif dan volume perdagangan yang tinggi membuat penghitungan periodik lebih efektif.

Prosedur dan Praktik Terbaik untuk Sistem Perpetual

Mengelola persediaan menggunakan sistem perpetual memerlukan prosedur dan praktik terbaik berikut:

- Pencatatan Transaksi Real-Time: Semua transaksi persediaan dicatat segera setelah terjadi.

- Penyesuaian Reguler: Perhitungan fisik dilakukan secara teratur untuk menyesuaikan catatan persediaan dengan stok fisik.

- Audit Internal: Audit internal dilakukan untuk memastikan akurasi dan keandalan catatan persediaan.

- Manajemen FIFO: Metode First-In, First-Out (FIFO) digunakan untuk memastikan bahwa persediaan yang paling lama digunakan terlebih dahulu.

Teknologi untuk Memfasilitasi Sistem Perpetual dan Periodik

Teknologi dapat sangat memfasilitasi penggunaan sistem perpetual dan periodik:

- Perangkat Lunak Manajemen Inventaris: Sistem ini mengotomatiskan pencatatan transaksi, pelacakan persediaan, dan pembuatan laporan.

- Sistem Pemindaian Kode Batang: Memindai kode batang mempercepat pencatatan transaksi dan meminimalkan kesalahan.

- Identifikasi Frekuensi Radio (RFID): Teknologi RFID memungkinkan pelacakan persediaan secara real-time tanpa memerlukan pemindaian manual.

Penutupan

Pilihan antara sistem perpetual dan periodik bergantung pada kebutuhan bisnis dan industri tertentu. Sistem perpetual menawarkan pelacakan persediaan yang lebih akurat dan real-time, tetapi membutuhkan lebih banyak waktu dan upaya untuk memelihara. Di sisi lain, sistem periodik lebih sederhana dan membutuhkan lebih sedikit usaha, tetapi dapat menyebabkan distorsi dalam pelaporan keuangan pada interval waktu tertentu.

Memahami perbedaan antara sistem perpetual dan periodik sangat penting bagi akuntan dan manajer untuk memilih sistem yang paling sesuai dengan kebutuhan mereka. Dengan mempertimbangkan faktor-faktor seperti volume transaksi, tingkat persediaan, dan persyaratan pelaporan, bisnis dapat mengoptimalkan manajemen persediaan dan memastikan integritas laporan keuangan mereka.

Pertanyaan dan Jawaban

Apa kelebihan utama dari sistem perpetual?

Pelacakan persediaan yang akurat dan real-time, informasi persediaan yang selalu diperbarui, dan penyusunan laporan keuangan yang lebih tepat waktu.

Apa kelemahan utama dari sistem periodik?

Proses penghitungan persediaan fisik yang memakan waktu, potensi kesalahan dalam penghitungan persediaan, dan pelaporan keuangan yang tertunda.

Kapan sistem periodik lebih disukai daripada sistem perpetual?

Ketika volume transaksi rendah, tingkat persediaan relatif stabil, dan persyaratan pelaporan keuangan tidak terlalu ketat.

Bagaimana teknologi dapat memfasilitasi penggunaan sistem perpetual?

Sistem perangkat lunak akuntansi, sistem manajemen persediaan, dan teknologi pemindaian barcode dapat mengotomatiskan proses pencatatan transaksi dan memperbarui catatan persediaan.