Pembukuan keuangan memainkan peran penting dalam kesehatan finansial suatu organisasi. Untuk menyusun laporan keuangan yang akurat dan andal, pemahaman yang jelas tentang unsur-unsur pembukuan sangat penting. Namun, terdapat unsur-unsur tertentu yang dikecualikan dari pencatatan dalam pembukuan keuangan, sehingga menimbulkan pertanyaan penting mengenai dampak dan cara pengelolaannya.

Dalam artikel ini, kita akan meneliti unsur-unsur dasar dalam pembukuan keuangan, mengidentifikasi unsur yang dikecualikan, membahas konsekuensi pengabaiannya, dan memberikan panduan langkah demi langkah untuk mengelola unsur yang dikecualikan dengan tepat. Dengan memahami pengecualian ini, kita dapat meningkatkan akurasi dan keandalan pembukuan keuangan, sehingga menghasilkan laporan keuangan yang lebih informatif dan bermanfaat.

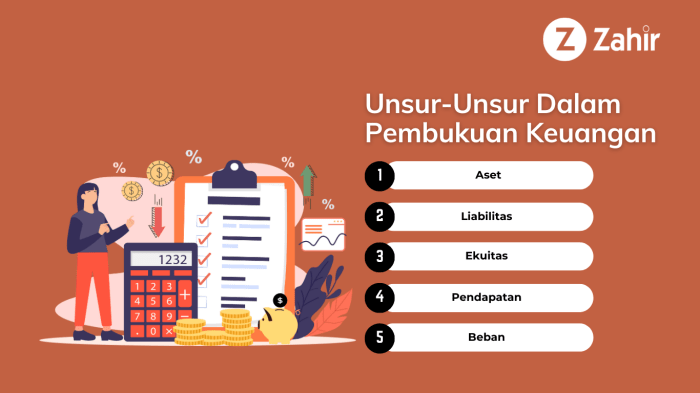

Unsur-unsur Pembukuan Keuangan

Pembukuan keuangan adalah proses pencatatan, pengklasifikasian, dan peringkasan transaksi keuangan yang dilakukan oleh suatu entitas.

Ada beberapa unsur dasar yang digunakan dalam pembukuan keuangan, yaitu:

Aset

- Sumber daya ekonomi yang dikuasai oleh suatu entitas sebagai akibat dari peristiwa masa lalu dan dari mana manfaat ekonomi di masa depan diharapkan diperoleh.

- Contoh: kas, piutang, persediaan, peralatan.

Liabilitas

- Kewajiban ekonomi saat ini dari suatu entitas kepada pihak lain yang penyelesaiannya diharapkan mengakibatkan arus keluar sumber daya ekonomi yang mengandung manfaat ekonomi.

- Contoh: utang usaha, utang bank, wesel bayar.

Ekuitas

- Hak residu atas aset entitas setelah dikurangi semua liabilitas.

- Contoh: modal saham, laba ditahan.

Pendapatan

- Peningkatan aset atau penurunan liabilitas yang mengakibatkan peningkatan ekuitas, selain dari kontribusi pemilik.

- Contoh: penjualan barang, jasa, bunga.

Beban

- Penurunan aset atau peningkatan liabilitas yang mengakibatkan penurunan ekuitas, selain dari distribusi kepada pemilik.

- Contoh: biaya sewa, biaya gaji, biaya bahan baku.

Unsur yang Dikecualikan dalam Pembukuan Keuangan

Pembukuan keuangan mencakup pencatatan dan pelaporan transaksi keuangan perusahaan. Namun, ada beberapa unsur yang tidak termasuk dalam pembukuan keuangan karena tidak memenuhi kriteria pengakuan.

Berikut adalah unsur-unsur yang dikecualikan dalam pembukuan keuangan:

Transaksi Pribadi

Transaksi yang dilakukan oleh pemilik atau karyawan perusahaan untuk kepentingan pribadi tidak termasuk dalam pembukuan keuangan. Transaksi ini tidak memengaruhi keuangan perusahaan.

Transaksi Non-Moneter

Transaksi yang tidak melibatkan pertukaran uang tidak dicatat dalam pembukuan keuangan. Contohnya adalah tukar menukar aset atau pemberian jasa tanpa kompensasi.

Transaksi Intra-Perusahaan

Transaksi yang terjadi antara entitas yang memiliki hubungan khusus, seperti anak perusahaan dan induk perusahaan, tidak dicatat dalam pembukuan keuangan perusahaan induk. Transaksi ini tidak memengaruhi total aset atau kewajiban konsolidasi.

Transaksi Historis

Transaksi yang terjadi sebelum periode akuntansi berjalan tidak dicatat dalam pembukuan keuangan. Transaksi ini hanya dicatat jika memiliki dampak yang signifikan pada periode berjalan.

Transaksi Masa Depan

Transaksi yang belum terjadi tidak dicatat dalam pembukuan keuangan. Transaksi ini hanya dicatat sebagai komitmen atau estimasi.

Dampak Pengabaian Unsur yang Dikecualikan

Mengabaikan unsur yang dikecualikan dalam pembukuan keuangan dapat menimbulkan konsekuensi yang merugikan. Pengabaian ini dapat menyebabkan laporan keuangan yang menyesatkan dan berdampak negatif pada pengambilan keputusan keuangan.

Contoh Pengabaian

Salah satu contoh pengabaian unsur yang dikecualikan adalah kegagalan mencatat kewajiban kontinjensi, seperti jaminan atau gugatan hukum. Ketika kewajiban ini tidak dicatat, aset dan ekuitas perusahaan akan dilebih-lebihkan, yang mengarah pada laporan keuangan yang menyesatkan.

Konsekuensi Finansial

Pengabaian unsur yang dikecualikan dapat menyebabkan konsekuensi finansial yang signifikan. Investor dan kreditor mungkin ragu untuk berbisnis dengan perusahaan yang tidak mencatat dengan benar semua kewajibannya. Hal ini dapat menyebabkan kesulitan dalam mendapatkan pembiayaan dan investasi, serta menurunkan nilai pasar saham perusahaan.

Dampak Hukum

Dalam beberapa kasus, mengabaikan unsur yang dikecualikan dapat melanggar hukum. Jika sebuah perusahaan dengan sengaja salah mencatat kewajibannya, hal ini dapat dianggap sebagai penipuan. Tindakan tersebut dapat mengakibatkan denda, sanksi, atau bahkan tuntutan pidana.

Pentingnya Kepatuhan

Mengingat potensi konsekuensi yang merugikan, penting bagi perusahaan untuk mematuhi standar akuntansi yang diterima secara umum (SAK) dan mencatat semua unsur yang dikecualikan dengan benar. Kepatuhan ini membantu memastikan bahwa laporan keuangan akurat dan dapat diandalkan, yang sangat penting untuk pengambilan keputusan keuangan yang tepat.

Cara Mengelola Unsur yang Dikecualikan

Unsur yang dikecualikan adalah transaksi atau peristiwa yang tidak dicatat dalam pembukuan keuangan karena sifatnya yang tidak biasa atau tidak material. Untuk memastikan pengelolaan yang tepat, diperlukan metode yang sistematis untuk mengidentifikasi, mencatat, dan mengelola unsur yang dikecualikan.

Metode Pengelolaan Unsur yang Dikecualikan

Ada beberapa metode yang dapat digunakan untuk mengelola unsur yang dikecualikan, antara lain:

- Pencatatan terpisah: Unsur yang dikecualikan dicatat dalam jurnal atau buku besar terpisah untuk melacaknya secara independen.

- Pengungkapan dalam catatan: Informasi tentang unsur yang dikecualikan diungkapkan dalam catatan atas laporan keuangan, memberikan penjelasan dan konteks.

- Penyesuaian pada periode berikutnya: Jika unsur yang dikecualikan dianggap material, dapat disesuaikan pada periode berikutnya untuk memastikan penyajian laporan keuangan yang wajar.

Langkah-langkah Mengelola Unsur yang Dikecualikan

Berikut adalah langkah-langkah yang dapat diikuti untuk mengelola unsur yang dikecualikan secara efektif:

- Identifikasi: Identifikasi transaksi atau peristiwa yang tidak biasa atau tidak material yang memenuhi kriteria pengecualian.

- Dokumentasi: Dokumentasikan alasan pengecualian, termasuk sifat dan jumlah transaksi atau peristiwa.

- Klasifikasi: Klasifikasikan unsur yang dikecualikan berdasarkan jenis atau sumbernya.

- Pencatatan: Catat unsur yang dikecualikan menggunakan metode yang dipilih, seperti pencatatan terpisah atau pengungkapan dalam catatan.

- Pemantauan: Pantau unsur yang dikecualikan secara teratur untuk memastikan bahwa nilainya tetap tidak material dan tidak memerlukan penyesuaian.

Kasus Khusus

Meskipun terdapat pengecualian unsur tertentu dalam pembukuan keuangan, ada beberapa kasus khusus di mana unsur tersebut dapat dimasukkan.

Kasus-kasus ini biasanya terkait dengan situasi luar biasa atau transaksi yang memerlukan pengakuan khusus untuk memberikan pandangan yang wajar tentang posisi keuangan perusahaan.

Transaksi Intra-Entitas

- Transaksi antara entitas yang memiliki hubungan pengendalian atau afiliasi dapat dikonsolidasikan untuk memberikan pandangan keuangan gabungan.

- Dalam kasus ini, unsur yang dikecualikan, seperti laba rugi antar perusahaan, dapat dimasukkan untuk menghilangkan efek transaksi internal dari laporan keuangan konsolidasian.

Transaksi Materialitas Rendah

- Transaksi yang dianggap tidak material dapat dikecualikan dari pembukuan keuangan.

- Namun, jika transaksi tersebut menjadi material karena adanya perubahan keadaan, maka transaksi tersebut dapat dimasukkan untuk memberikan pandangan yang wajar.

Tujuan Khusus

- Dalam beberapa kasus, unsur yang dikecualikan dapat dimasukkan untuk memenuhi tujuan khusus tertentu.

- Misalnya, laporan keuangan yang disiapkan untuk tujuan pajak mungkin memerlukan penyertaan unsur yang tidak diperlukan dalam laporan keuangan umum.

Kesimpulan Akhir

Pengabaian unsur yang dikecualikan dalam pembukuan keuangan dapat berdampak negatif pada kualitas laporan keuangan. Dengan mengidentifikasi dan mengelola unsur-unsur ini secara tepat, organisasi dapat memastikan bahwa laporan keuangan mereka memberikan gambaran yang akurat dan komprehensif tentang posisi keuangan mereka. Memahami pengecualian ini sangat penting untuk menjaga integritas dan keandalan pembukuan keuangan, sehingga memfasilitasi pengambilan keputusan yang tepat dan meningkatkan kepercayaan pemangku kepentingan.

Ringkasan FAQ

Apa saja alasan unsur tertentu dikecualikan dari pembukuan keuangan?

Unsur dikecualikan karena dianggap tidak material, sulit diukur, atau tidak terkait dengan aktivitas bisnis utama.

Bagaimana cara mengelola unsur yang dikecualikan?

Unsur yang dikecualikan dapat dikelola dengan mendokumentasikannya, menggunakan catatan di luar buku, atau memasukkannya dalam laporan keuangan dengan pengungkapan yang tepat.